我的網誌

我的網誌

期貨小幅下滑,市場等待PCE、GDP、耐久財等資料,公債殖利率普遍上揚,個股表現分歧。

美股三大指數期貨在開盤前走軟,投資人以謹慎心態等待一連串關鍵宏觀資料。標普500期貨下跌0.08%,道瓊期貨小幅下挫0.09%,那斯達克100期貨跌0.54%。市場焦點集中在周密的經濟行程上,包括個人所得與支出(PCE)、耐久財訂單、國內生產毛額(GDP)、新屋銷售及聯準會資產負債表數據。

背景說明:PCE仍是聯準會偏好的通膨衡量指標,本次市場對PCE報告有明顯預期。普遍估計因燃料成本回升,當月PCE物價將上升0.5%,扣除食物與能源的核心PCE則預估上升0.3%。若數據高於預期,恐加深市場對利率維持在較高水準的預期;反之,若數據低於預期,市場可能回歸更寬鬆的風險偏好。

債市反映出利率預期的微幅調整,美債殖利率於盤前普遍上揚:10年期上升1.7個基點至4.51%,2年期上漲2.5個基點至4.07%,30年期上升1.2個基點至5.03%。殖利率上升顯示市場所計價的實際與名目利率水準略有上調,這對成長型、估值依賴較高的科技股構成壓力。

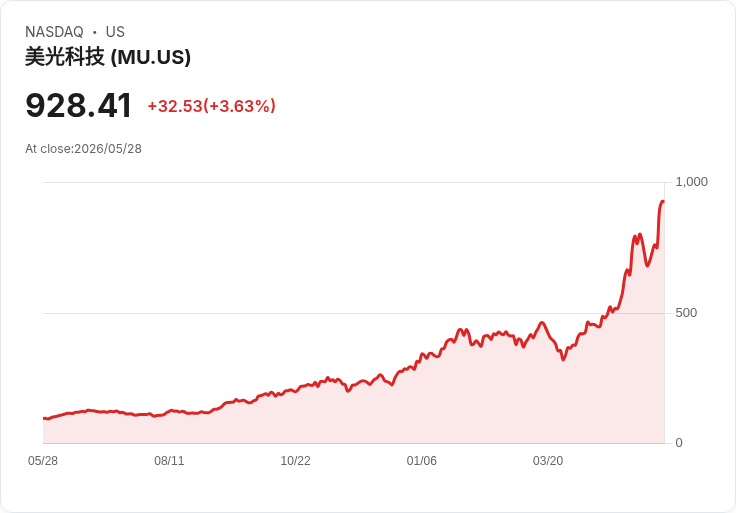

個股盤前表現呈現分化,漲幅領先者包括Agilent Technologies (A) +8.04%、Datadog (DDOG) +4.01%、Dell Technologies (DELL) +3.99%;跌幅較大的則有Micron Technology (MU) -2.53%、Synopsys (SNPS) -2.36%、EPAM Systems (EPAM) -2.14%。這類分化反映投資人於關鍵數據公佈前選擇避險或追逐具體利多的個別題材。

深入分析:期貨僅微幅下挫顯示市場目前處於觀望態勢,不願在未確定的資料環境下大幅佈局。若PCE數字主要被燃料價格推高且核心PCE溫和,市場可能將其視為暫時性擾動,不立即改變對聯準會路徑的判斷;但若核心持續走高,則可能改變利率預期並引發更明顯的股票與債券波動。另一方面,債市的同步走高暗示短端與長端利率敏感度均在提高,投資組合的久期與利率風險需重新評估。

駁斥替代觀點:部分市場參與者認為單月PCE受能源波動影響較大,不足以改變貨幣政策方向。然而,這一觀點低估了「持續性」的重要性——若未來資料顯示核心通膨有上行趨勢,政策制定者與市場預期將不得不重新調整。因此單憑一次資料下結論風險不低,須觀察後續資料的延續性。

結論與展望:投資人應密切關注PCE報告、GDP與聯準會資產負債表公佈,因為這些資料將影響利率預期與資產價格走勢。短期內可採取分散佈局、控制久期暴露與使用選擇性避險手段以應對資料引發的波動;長期則需關注通膨走勢的延續性及其對股債估值的結構性影響。市場在資料揭曉前料將維持高警覺,成交與波動可能暫時升溫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。