我的網誌

我的網誌

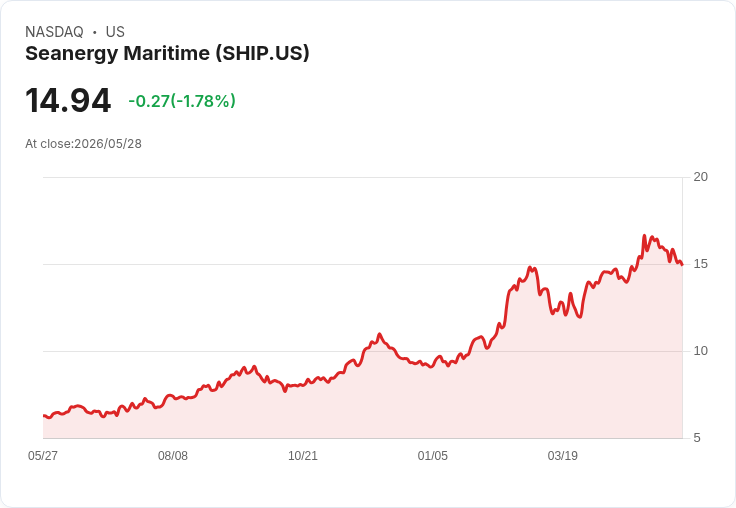

Seanergy將於5月28日盤前公佈Q1,市場預期EPS與營收大幅成長,歷史上多次超預期,投資人應關注航運指數與併購影響。

Seanergy Maritime(NASDAQ: SHIP)預定於美東時間5月28日週四盤前公佈2026年第1季財報,市場共識估計每股盈餘(EPS)為0.39美元、年增約244.4%,營收估為4,264萬美元、年增約76.2%。公司在過去兩年對於獲利與營收的市場預期均呈現100%超預期的紀錄,成為此次財報前的主要看點之一。

背景與近期動態 Seanergy為以Capesize船型為主的乾散貨船公司(Capesize pureplay),近期企業動作包括以1.58億美元買入兩艘日本建造的Capesize船隻,並推動配息上升。乾散貨市場的整體情緒亦受到波羅的海乾散貨指數(Baltic Dry Index, BDI)回暖支撐,這些因素共同塑造市場對公司短期業績改善的期待。

財報數字與意義 若共識數字成立,營收年增76%說明運價或船隊利用率明顯回升;EPS年增244%則暗示毛利與營運槓桿大幅改善,或包含一次性利益/成本改善。過去三個月內,分析師對EPS估計有1次上修與1次下修;對營收則無上修、兩次下修,顯示雖整體趨勢正向,市場對營收短期可見度仍存分歧。

深入分析與風險評估 正面論點:1) BDI與現貨運價若維持強勢,Capesize航次收益將直接反映至營收與現金流;2) 新購船隻擴充運力,若以長約或有利時機入市,未來收入可望更穩定;3) 公司過去常超預期,管理層在成本控制與市場時機掌握具紀律性,配息上升也提升投資吸引力。

替代觀點與駁斥:懷疑者指出乾散貨市場高度週期化,BDI回升可能短暫,且擴張會帶來融資壓力與折舊成本,可能侵蝕利潤。對此可回應:短期波動風險確實存在,但公司近期的買船決策若伴隨長期租約或分期付款安排,可在提升營收同時分散即期現金壓力;且連續超預期紀錄顯示管理層在市場波動中具調節能力。不過,此回應不代表風險不存在,投資人仍須謹慎評估槓桿與現金流狀況。

結論與行動建議 重點:5/28盤前財報將揭示實際營運表現、運價敏感度、 fleet utilization、併購對現金流與債務的即期影響,以及未來配息政策。建議關注指標:EPS與營收與共識差異、公司對未來航線/租約的說明、淨負債與現金流變化。投資人若看好乾散貨復甦,可在確認財報細節與風險承受度後逐步佈局;風險偏好較低者則應等候更明確的長期收益能力與負債管理證據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。