我的網誌

我的網誌

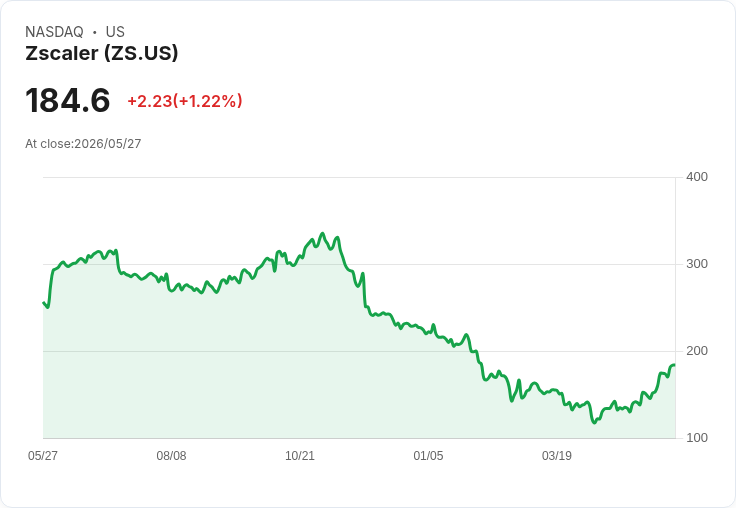

Q3財報勝估但第4季指引低於預期,短期壓力與長期AI題材交戰。

開頭吸引:Zscaler(代號 ZS)最新公佈的季報呈現「好消息+壞訊息」並存局面:公司第三季營運數據超過市場預期,顯示其雲端資安產品需求仍強;但對第四季的營運指引低於分析師普遍預期,導致投資人短線反應保守,股價出現回撥壓力。

背景資料:Zscaler 是以零信任(Zero Trust)與雲端原生安全為核心的資安廠商,定位在企業將應用與資料移往雲端時替代傳統邊界式防護的關鍵角色。近年來,市場對雲端安全與SASE(安全存取服務邊緣)解決方案需求攀升,加上人工智慧在資安威脅偵測與自動化回應上的應用日益廣泛,使得相關業者站在結構性成長趨勢中。

事實與要點:公司第三季整體表現「超出預期」,營收與獲利指標呈現優於分析師預期的結果,反映出企業客戶對其訂閱式商業模式與持續服務採購的穩定性。然而,公司對第四季的營運展望低於市場共識,主因包含客戶採購節奏變化、宏觀需求不確定性與短期合約認列時點的波動。市場因此將短線焦點從「增長動能」轉向「指引可信度與可見性」。

深入分析與評論:短期來看,指引不如預期會放大投資人對成長速度是否放緩的疑慮,特別是在高成長科技股面臨利率與估值壓力的情境下。然而,中長期基本面仍具支撐力。首先,企業數位化與雲端遷移是長期趨勢,對雲端安全的需求具結構性成長性。其次,Zscaler 正積極將人工智慧能力整合到其安全產品線,用於提升威脅偵測、縮短事件響應時間與改善自動化防護,若能有效商用化,可能成為公司未來幾季的成長催化劑。此外,訂閱式營收與逐季擴大的經常性收入(ARR)提供一定的收入可見性,能部分抵銷短期指引波動的衝擊。

替代觀點與駁斥:悲觀者認為:指引下修顯示需求趨緩,長期成長可能遭到破壞;估值須重新評價。對此,可提出反駁:單一季的指引波動常受合約簽訂時機與大客戶專案排程影響,並不必然代表結構性需求下滑;若後續季報能恢復成長軌道並顯示AI產品採用率上升,市場對未來預期可望回穩。此外,評估公司價值應同時考量訂閱收入品質、續約率與淨負債狀況,而非僅以一季指引做斷然結論。

總結與展望(行動號召):投資人與市場觀察重點應聚焦於未來數季幾項指標:訂閱續約率與ARR成長、企業大客戶的合約簽訂節奏、AI功能的商用採用情形,以及營運利潤率改善能否持續。對於風險承受度較高的投資者,季報帶來的短期震盪可能提供逢低佈局的機會;對偏向保守者,建議等待下一季指引或更明確的AI產品證明再行評估。總之,Zscaler 當前面臨「短期不確定性」與「長期結構性機會」交鋒,關鍵在於公司能否將技術優勢轉化為穩定且可擴充套件的收入成長。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。