發表

發表

我的網誌

我的網誌

觀望央行動向、非農數據,四大指數收黑

由於本週四(2/2)歐洲央行(ECB)、英國央行(BOE)、Fed都將召開利率會議,週五(2/3)又將公布非農數據,雖然市場普遍預期Fed本次將升息1碼,低於原先預期的2碼,而歐洲央行(ECB)、英國央行(BOE)將各升息2碼,但美國財政部長葉倫(Janet Yellen)於昨(30)日受訪時提到,頑固的低通膨可能會重新對美國經濟和政策制定者構成長期挑戰,令短多表現轉趨謹慎,出現部分獲利了結跡象,四大指數全數收黑,跌幅介於0.77%~2.67%。

觀望Fed動向與非農表現,美元指數收復5、10日短均

昨(30)日美國1月達拉斯聯儲商業活動指數錄得-8.4,高於市場預期的-15,與前值的-20,美國1月達拉斯聯儲製造業產出指數錄得0.2,低於前值的9.7,美國1月達拉斯聯儲新訂單指數錄得-4,高於前值的-9.2,美國1月達拉斯聯儲製成品價格指數錄得9.9,低於前值的12.5,美國1月達拉斯聯儲製造業原材料支付價格指數錄得20.5,低於前值的23.7,美國1月達拉斯聯儲製造業就業指數錄得17.6,高於前值的14,綜上來看,商業活動表現優於預期,雖然已為連續第9個月處於收縮,但新訂單指數持續回升,仍有利為經濟前景持續帶來支撐,只是就業指數部分回升至17.6,高於前值的14,弭平先前各大科技公司陸續裁員帶來的失業率憧憬,本週又逢Fed利率會議,以及非農數據公布,相對保守看待Fed動向,美元指數終場震盪收漲0.31%,收復5、10日均線。

2/1英國大罷工,英鎊/美元失守10日線

英國無重點經濟數據公布,焦點仍落於各行業的罷工浪潮,除昨(30)日文中提及2/1包括火車司機、中小學教師、機場員工和公務員等多行業舉行聯合罷工,但回顧上週四(26)英國政府的一份聲明中,英國政府表示將在未來幾周內向議會提出一項法案,為消防、救護車和鐵路服務設定最低安全水準,加上工會調薪訴求多以通膨漲幅為參考基準值,並不利於雙方達成協議,於通膨確實明顯回落之前,罷工仍有持續理由。而先前罷工明顯影響經濟活動,市場預期英國央行(BoE)的利率會議上升息2碼至4.0%之後,仍需重新評估經濟受罷工影響的事實而有放緩升息的風險,加上美元指數收復短均,限制英鎊/美元多方表現空間,於昨(30)日終場收跌0.37%,失守10日線,。後市上罷工仍為焦點,中小學教師工會全國教育工會(National Education Union)預期2/14、3/15~16將在英格蘭和威爾士舉行全國性的罷工。部分地區教師則預期在2/28、3/1~2罷工,鐵路司機的工會Aslef預期2/1~3舉行罷工,並預期影響將橫跨1/31~2/4;而包括邊境部隊、駕照管理部門DVLA以及工作中心等來自124個不同的政府部門的公務員將於2/1舉行大規模罷工;護士預期在2/6~7罷工,救護車工作人員預期在2/6、2/20、3/6、3/20罷工。

德國無法排除技術性衰退風險,歐元失守10日線

昨(30)日德國第四季度未季調GDP年率初值錄得0.5%,低於市場預期的0.80%,與前值的1.3%,德國第四季度季調後GDP季率初值錄得-0.2%,低於市場預的0.00%,與前值的0.5%,德國第四季度工作日調整後GDP年率初值錄得1.1%,低於市場預期與前值的1.30%,歐元區1月工業景氣指數錄得1.3,高於市場預期與前值的-0.6,歐元區1月消費者信心指數終值錄得-20.9,符合市場預期,高於前值的-22.1,歐元區1月經濟景氣指數錄得99.9,高於市場預期的97,與前值的97.1,歐元區1月服務業景氣指數錄得10.7,高於市場預期的7.9,與前值的7.7,表現多空不一,縱然暖冬令德國GDP表現並未大幅衰退,只是意外萎縮仍牽動市場對於經濟衰退的觀望,雖然整體歐元區景氣仍優於預期,但並無法排除德國出現技術性衰退(連續兩季衰退)的疑慮,又將逢利率會議,多方先行減倉部分獲利落袋,歐元/美元終場收跌0.16%,失守10日線。

觀望利率會議、非農,金價暫失10日線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而市場持續尋找降息相關的可能性,就本週而言,除美、英、歐央行都將召開利率會議以外,亦將公布非農數據,而其中,Fed本次升息幅度如符合預期落於1碼,那利率區間將落於4.50~4.75%之間,仍低於原先Fed各大官員「終端利率高於5%」的預期,但美元指數收復短均,仍限制黃金/美元多方表現,昨(30)日終場收跌0.26%,以1,923.43美元/盎司作收,失守10日線。後市上仍維持先前看法,短線目光重返美企財報表現、以及Fed官員動向,而先前提及,中國評估確診峰值落於1月春運前後,鄉村地區落於1月底,而香港自昨(30)日起,針對新冠患者,不再需要隔離,並爭取進一步,取消陸港通關的PCR檢測,故同樣維持先前「中國疫情確診短線難免影響勞動力市場,但長期普遍樂觀看待解封利於產業復甦前景」的看法。

OPEC+ 2/1難改變產量政策,美油、布油雙雙收黑

油市上,先前提及短線油市多空在供給面暫無明顯變動的背景下,落於「中國全面開放帶動油市需求憧憬」、「全球經濟衰退風險導致需求觀望」兩大重點,雖然短線上中國開放帶來的需求憧憬持續轉強,現階段就Bloomberg經濟研究預測的數據顯示,中國2023年的GDP將從2022年的3%加速到5.8%。只是,昨(30)日有兩名OPEC+帶表表示,OPEC+聯合部長級監督委員會(JMMC),不太可能在2/1建議OPEC+改變產量政策,加上就俄羅斯海運石油出口量來看,俄羅斯似乎正在透過海運出口石油,導致出口量上升,仍導致油市多方式微,美油、步油昨(30)日終場分別收跌2.00%、1.92%;後市重點延續先前看法,短線英國聚焦罷工潮,中國1月確診峰值陸續出現後,2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,以及疫情爆發後,中國經濟數據是否陸續回溫(無明顯衰退則利多油市),長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

Cincinnati Financial具備強大定價能力,大摩上調評等

S&P500 11大板塊跌10漲1,僅消費必需品板塊終場收漲0.12%,表現最佳,能源、資訊科技2大板塊終場分別收跌2.29%、1.91%,表現較弱。成分股中,Cincinnati Financial、AutoZone分別收漲5.77%、2.50%,表現最佳,Tesla、Nvidia分別收跌6.32%、5.91%,表現最弱。值得留意的是,Colgate-Palmolive於上週四(26)公布2022財年第四財季營運報告,季度淨銷售額達46.29億美元,年增5%,高於市場預的45.7億美元,有機銷售額年增8.5%,EPS達0.77美元,高於市場預的0.76美元,但受到與 Filorga 皮膚健康業務相關的商譽和無形資產減值費用影響,EPS年減3%低於去年同期,以GAAP制度計算,EPS僅有0.01美元,年減94%,縱然,2022財年全年淨銷售額179.67億美元,年增3%,有機淨銷售額年增7%,加上全年度財測上,2023年全年淨銷售額預期年增區間落於2~5%,有機銷售增長將接近3~5%的長期目標區間的高端,仍未能阻止失望性賣壓,上週五(27)股價向下跳空大跌5.22%,而Morgan Stanley的分析師Dara Mohsenian於出具的報告中指出,由於Cincinnati Financial的產業地位導致該公司俱備較強大的定價能力,縱然通膨影響在2023仍將持續,仍有利Cincinnati Financial轉嫁成本,尤其在寵物食品部分,飼主考量寵物消化問題與寵物口味偏好,仍將持續購買Cincinnati Financial的產品,將評等由中立上調至增持,並維持82美元的目標價,導致股價昨(30)日一度反彈2.94%,但於1/20前低部分遇壓,導致漲幅終場收斂至1.80%。尖牙股全數收跌,其中Meta跌幅3.08%,Amazon跌幅1.65%,Netflix跌幅2.12%,Apple跌幅2.01%,Alphabet跌幅2.45%。

LTL Management部門破產案遭駁回,Johnson & Johnson探波段新低

道瓊成分股跌多漲少,其中Goldman Sachs、Verizon Communications分別收漲1.06%、1.01%,表現最佳,Johnson & Johnson、Chevron終場分別收跌3.70%、2.93%,表現最弱。其中,值得留意的是,先前在2021年度Johnson & Johnson成立LTL Management,試圖將高達38,000起個人訴訟移交破產法庭,以規避相關訴訟並降低損失,而另外成立子公司的斷尾模式也常被運用在各大知名公司的法律訴訟中,導致先前市場對於訴訟的觀望持續存在,卻並未引爆,只是,《The Wall Street Journal》於報導中提及,美國聯邦上訴法院駁回Johnson & Johnson旗下LTL Management部門破產案,認為該部門並未陷入財務困境,但駁回上訴意味Johnson & Johnson可能被迫面臨先前「受到嬰兒爽身粉引發卵巢癌、石棉中毒和其他疾病」等高達38,000起訴訟案,導致觀望性賣壓出籠,股價於失守11/11前低後跌幅擴大,終場收跌3.70%。費半成分股全數收黑,台積電ADR、Texas Instruments終場分別收跌0.18%、0.50%,表現最佳。Nvidia、Marvell終場分別收跌5.91%、5.11%,表現最弱。

權王熄火中小當道,櫃買連四紅

由於美元指數收復5、10日短均但仍待站穩,仍有利於今(31)日新台幣多方取得表現空間,加上美股收黑台積電ADR卻僅收跌0.18%,仍有利電子多方,只是台積電(2330)短線強漲,加上本週逢各國央行利率會議,與非農數據公布,加權早盤電、金雙雙開低走低,非金電雖開低翻紅一度試圖接棒多方,且裕隆(2201)、華新(1605)續強終場分別收漲6.15%、4.23%,電子昨(30)日漲停一價到底的強多指標矽力*-KY(6415)表現同樣續強,只是電子仍在台積電(2330)收跌3.87%,貢獻大盤跌點175點,加上聯發科(2454)、日月光投控(3711)多方熄火,資金轉往生技表現,北極星藥業-KY(6550)於突破季線後終場大漲8.17%,加權指數終場仍收跌228.62點,以15,265.2點作收,成交量2763.21億,3大類股指數全數收黑,29大類股指數漲多跌少,電器電纜、玻璃陶瓷2大類股指數終場分別收漲3.85%、2.40%,表現最佳,半導體、電子2大類股指數終場分別收跌3.06%、2.02%,表現最弱。OTC櫃買指數中,矽晶圓雖然中美晶(5483)漲幅一度擴大至2.8%,試圖表現,但環球晶(6488)開低震盪未能獲得多方點火,導致中美晶(5483)終場漲幅收斂至1.25%,資金明顯轉往生技發揮,除合一(4743)、台康生技(6589)分別大漲7.39%、6.31%,中天(4128)亦有買盤轉進,終場收漲4.74%,令OTC櫃買指數仍開高走高,終場收漲0.81%,連4紅。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+55.23億元

外資:+29.41億元

投信:+13.09億元

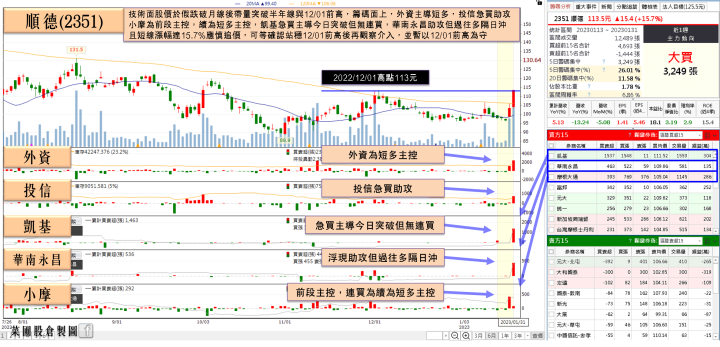

銅價上漲有利獲利,順德(2351)土洋合買強攻漲停

權值股部分,因半導體產業2023年處在修正循環,導致各大國際金融機構對台積電(2330)能否順利調漲晶圓代工價格看法不一。但摩根士丹利證券半導體產業分析師詹家鴻直言,產業調查結果顯示,台積電(2330)主要客戶如:聯發科(2454)、超微(AMD)、高通(Qualcomm)等均已接受晶圓代工服務費5~7%不等漲幅,就連下單量最大、最具資格享受折扣優惠的Apple,都接受自年中起的3%漲價幅度,有鑑於此,大摩研判,台積電53%的毛利率目標看來更加穩固,若加上2022年晶圓代工漲價約1成,晶圓代工服務費本波迄今累計上漲14~15%,意味高達百億美元晶圓代工營收轉進台積電(2330)口袋,給予台積電「優於大盤」投資評等,推測合理股價上看700元,更甚者,於樂觀情境中,如EUV技術與材料有所突破加速3奈米製程以後的發展、Intel加速將主流CPU委外給台積電(2330)代工、Intel或Samsung退出先進製程晶圓代工等條件,則台積電(2330)合理股價預期長遠可望攀上800元。但昨(30)日股價向上跳空大漲7.95%,短線與月線乖離過大又將逢5/31前高,今(30)日開低後短倉獲利了結,終場跌幅擴大至3.87%。而導線架廠順德(2351)雖然預估,1Q23營收可能季減個位數,只是近期銅價上揚,仍將利於1Q23的毛利率及獲利表現,加上車用產品訂單穩定,在車用新產品開始出貨下,4Q22車用產品占電子事業營收比重已達49%,1Q23消費性產品不振仍為事實,但也將連帶令車用占營收比重有望超過5成,而農曆新年期間,Tesla持續反彈且財報優於預期,同樣提振多方信心,車用多有表現的背景下,順德(2351)開高站穩半年線後獲買盤點火,股價強攻漲停終場僅鎖約3,000張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

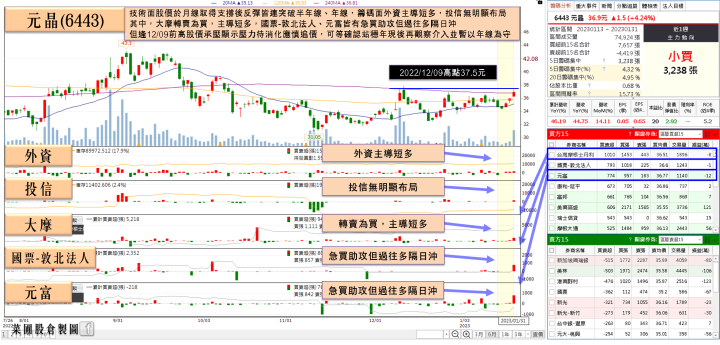

農曆新年未停機+M10先行者優勢,元晶(6443)突破年線

個股部份,IC設計服務廠智原(3035)2022/12合併營收達10.87億,月增2.2%,年增16.4%,為歷年同期新高。4Q22合併營收32.50億,季增0.2%,年增22.9%,為季度營收歷史次高。2022全年合併營收130.65億,年增61.6%,創年度營收歷史新高,主要受到4Q22 NRE接案大增推升業績創下新高帶動,加上IP及ASIC量產業務雖然較上季下滑,但季度營收仍維持季增,而由2022全年來看,IP、NRE、ASIC等三大業務均創下歷史新高,令年營收成長6成目標亦順利達成。展望2023,智原(3035)樂觀看待今年ASIC量產維持成長,累計至去年第三季的在手設計案(design win)已達318個,其中39%進入量產,51%仍在準備量產階段,將成為未來營收成長增添動能,今(31)日股價開低翻紅後多方一度試圖點火上攻,但12/05前高壓力待消化且大盤走跌,令買盤追價意願不足,終場震盪收漲0.59%。太陽能模組大廠元晶(6443)2022/12營收達11.39億,月增14.1%、年增44.7%,單月營收首度突破10億元大關,且為連續二個月營收創歷史新高,2022去年度營收90.05億元,年增46.2%,創歷史新高,距離百億元大關只差一步之遙,元晶(6443)表示,營收頻頻創高的主因,來自M10產能已陸續量產,並開始顯著貢獻營收。而雖然國內多家太陽能廠都已朝向大尺寸模組前進,但元晶(6443)是目前台灣唯一具備M10太陽能模組量產能力的業者,先行者優勢將令元晶(6443)享有前段寡占期,且因1月份有農曆新年,但元晶(6443)於12月營收公布時曾提及,訂單龐大且年後須立即交貨,故農曆新年期間不會停機,會安排人員持續輪班生產,全力趕工出貨,令買盤轉進卡位營收公布,今(31)日股價終場漲2.64%,順利突破年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,由資金面來看,美元指數持續未能搶回月線上,皆有利於新台幣多方,昨(30)日新台幣大升2.31角,創進5個月新高,而昨(30)日外資回補大買722億,今(31)日雖然股匯不同調,但盤後外資續買,同樣有利加權固守萬五大關,並且,大摩於昨(30)日指出,包含Apple在內的眾多台積電主力客戶,經最新談判已全數接受台積電(2330)調漲晶圓代工報價、最高幅度達7%,故給予台積電「優於大盤」投資評等,推測合理股價上看700元。加上農曆期間Tesla大漲,有利車電相關族群藉此利多展開輪動,華新(1605)坐擁銅、鎳價格走揚利多,觀光、航空族群也有復甦利多持續發酵,加上台電10年電網強韌計劃同樣令重電股續為資金焦點,美銀證券則同步調升工具機雙雄亞德客-KY(1590)、上銀(2049)的投資評等至「買進」,終結長達一年半的悲觀看法,皆有利於族群展開輪動,今(31)日加權指數收跌228.62點,以15,265.2點作收,失守年線,本週為超級央行週,週五(2/3)又有非農等待公布,仍將帶來部分觀望,並不排除回測5日線與萬五大關可能,於操作仍可擇優布局不用過度看空,於操作上同樣延續先前看法,前段漲多族群,如開高未能延續氣勢,宜留意追價風險。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》