發表

發表

我的網誌

我的網誌

美股休市,美元指數再探低

昨(16)日美股逢馬丁路德金恩紀念日休市一日。加上美國無重點經濟數據公布,市場交投相對較淡。而通膨數據回落,並且薪資並無出現明顯漲幅的背景下,令市場對於Fed現階段升息上檔空間有限,甚至不排除可能於2023年底前出現降息一次的可能性,就CME的利率期貨盤顯示,12月之前降息一次的可能性升至6成以上,有別先前Fed官員出面強調「2023不會降息」的預期,令美元指數上檔持續受限,昨(16)日終場震盪收漲0.18%,雖留下影線試圖止跌回穩,但尚未收復5日線並站穩前仍宜保守看待。

教師工會加入罷工浪潮,2/1首日罷工

昨(16)日英國無重點經濟數據公布,市場持續聚焦罷工浪潮帶來的影響,而先前皇家護理學院與救護車人員陸續罷工,導致英國高達8成以上的救護車服務癱瘓,英格蘭和威爾斯的教師昨(16)日投票支持2、3月間將陸續罷工18天。首日罷工將於2/1舉行,預計英格蘭和威爾斯有超過2.3萬多所學校受到影響。令市場對於英國經濟前景審慎的觀望得以延續,並且昨(16)日議會開始討論首相蘇納克(Rishi Sunak)提出的針對六個部門實施「最低服務水平」的要求,縱然下議院以309票贊成對249票反對的票數,讓反罷工法案通過二讀,仍不利於英國政府與各行業公會取得協商共識,英鎊/美元昨(16)日終場收跌0.30%,年線得而復失。於後市上,英格蘭55間國民保健服務(NHS)信託機構的護士將於1/18~19罷工,英國最大的護士工會皇家護理學院(RCN)2/ 6~7會再度罷工。

德國批發物價年率增速放緩,歐元續探波段高

德國12月批發物價指數月率錄得-1.6%,低於前值的-0.90%,德國12月批發物價指數年率錄得12.80%,低於前值的14.90%,雖然仍持續走揚,但增數出現放緩跡象,德國聯邦統計局直言,12月礦物油產品價格同比上漲22.8%,對批發物價指數的影響最大。但因先前暖冬令天然氣價格回落,舒緩市場對於歐元區能源危機的觀望,昨(16)日歐元/美元震盪收跌0.08%,盤中續創波段高,後市上,因通膨與能源價格同有連動,歐洲央行(ECB)升息對抗通膨的立基點仍來自於歐元區經濟數據出現好轉跡象,評等機構Moody's則直指歐元區在能源危機情況下將面臨經濟衰退,2023年歐元區主權債務評級展望為負面,也令原先處於焦點的通膨數據回落後,市場目光確實轉向工資增幅,但於觀察歐元區則不宜忽略能源價格後續表現。

中國農曆新年金市需求增,金價續創波段高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而市場持續尋找降息相關的可能性,據中國央視財經報導,中國大陸最大的黃金珠寶交易集散地「深圳水貝」,黃金採購商年前採購商紛紛加大採購量,在黃金批發門店的金飾金幣等不少品種都有不同程度的缺貨跡象,昨(16)日美元指數無明顯轉強表現,盤中續探波段低的背景下,黃金/美元多方氣勢延續,但多空於1,900美元/盎司大關膠著,部分多倉浮現獲利了結跡象,黃金/美元終場收跌0.11%,以1,918.50美元/盎司作收。後市上仍維持先前看法,短線經濟數據變因大致抵定,目光重返美企財報表現、以及Fed官員動向,而中國為全球黃金最大消費國,中國宣布2023/01/08開放陸客出國一事未改將持續利多金市,現階段市場持續評估確診峰值落於1月春運前後,鄉村地區落於1月底,故同樣維持先前「中國疫情確診短線難免影響勞動力市場,但長期普遍樂觀看待解封利於產業復甦前景」的看法。

中國復甦、全球衰退看法互扯,美油、布油震盪收黑

油市上,先前提及短線油市多空在供給面暫無明顯變動的背景下,落於「中國全面開放帶動油市需求憧憬」、「全球經濟衰退風險導致需求觀望」兩大重點,而中國開放帶來的需求憧憬逐步轉強,Goldman Sachs商品部門主管Jeff Currie直言,如果2023年國際旅行恢復,則2023年的石油消耗量可能會增加200萬桶/日,並認為油價有望複製2007/01~2008/07飆漲百元的行情,只是Moody'保守看待歐元區經濟前景以外,世界經濟論壇(WEF)昨(16)日發布的報告中顯示,在接受調查的首席經濟學家中,有2/3的人預計2023年會有全球性的經濟衰退,顯示市場對於經濟衰退的觀望轉弱,卻並未消失,經濟數據未能明顯轉強前,整體看法仍然審慎,昨(16)日美油、布油終場分別收跌1.25%、1.62%,短線多方目標消化1/3前高壓力,且頸線(12/15前高)價位不宜失守;後市重點延續先前看法,短線英國聚焦罷工潮,中國1月確診峰值陸續出現後,2月份焦點轉往供應鏈復甦。中期格局重點仍落於英、歐、美經濟數據,以及疫情爆發後,中國經濟數據是否陸續回溫(無明顯衰退則利多油市),長線上「各國當局政策方針仍把通膨列為首要問題」不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

觀望量縮金融撐場,加權狹幅震盪14900有守

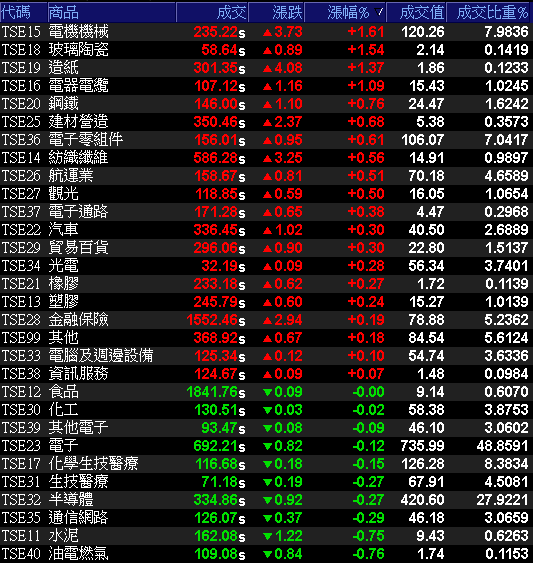

昨(16)日美元指數雖然終場收漲0.18%,尚未搶回5日線上且續探波段低,仍有利新台幣多方,加上今(17)日為農曆封關,放量不易,加權多方雖仍有買盤點火,但早盤電子開低震盪,資金轉往金、傳發揮,台積電(2330)、聯發科(2454)雖有熄火,但聯電(2303)、台達電(2308)、大立光(3008)、廣達(2382)、智邦(2345)等漲幅與之互抵,且金融在富邦金(2881)、永豐金(2890)、國泰金(2882)力扛多方大旗的背景下,成為今(17)日穩盤要角,加上大陸對於新冠疫情政策解封,勞動力短缺推動自動化需求,利於工具機景氣2H23轉回上升週期,外資小摩將亞德客-KY(1590)、上銀(2049)的評等分別上調至「優於大盤」、「中立」,並分別給予1200元、220元的目標價,令亞德客-KY(1590)、上銀(2049)受買盤點火終場分別收漲1.83%、4.13%,成為量縮時的資金撐盤選擇,加權指數終場震盪收漲5.92點,以14,932.93點作收,成交量1506.35億。3大類股指數僅電子終場收跌0.12%,29大類股指數漲多跌少,電機機械、玻璃陶瓷2大類股指數終場分別收漲1.61%、1.54%,表現最佳。油電燃氣、水泥2大類股指數終場分別收跌0.76%、0.75%,表現最弱。OTC櫃買指數中,千金股表現分歧,信驊(5274)、力旺(3529)終場漲跌幅分別為-1.03%、-0.66%,生技族群多有昨強今弱跡象,轉由世界(5347)開高走高終場收漲3.02%,扛起中小多方大旗,寶雅(5904)雖於早盤一度受買盤點火順利突破1/5前高續創波段高,但浮現年前獲利了結減倉賣壓,股價翻黑後跌幅擴大,終場收跌1.67%。OTC櫃買指數於5日線上震盪收漲0.36%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+72.04億元

外資:+112.30億元

投信:-44.88億元

前三季大賺7.01元,全年有望創高,勤誠(8210)土洋合買

權值股部分,燿華(2367)受筆電需求下滑、年末盤點、客戶調整庫存等影響,部分訂單遞延下,2022/12、4Q22合併營收有明顯降溫,但就2022全年度來看,產品組合優化、體質改善有成,受惠幾個主要產品帶來不錯的成長貢獻,推升2022年營收達174.24億、年增29.05%,回到相對高檔,為近3年高。展望2023年,考量1月、2月有農曆長假、工作天數少、傳統淡季等因素影響,預期1Q23還是較淡,但3月起,隨工作天數慢慢恢復正常,需求逐漸升溫帶動下,預期營運會逐月漸入佳境,1H23年增可期。低軌衛星、車用、Mini LED等,仍是燿華(2367)2023年持續看好的成長主力。而軟硬結合板過去供應TWS無線耳機、手機電池板等產品為主,現在已轉向供應美系高階筆電顯示相關應用,燿華(2367)預期2023年筆電軟硬結合板需求表現還是會年增,另外,燿華(2367)也持續有供應元宇宙AR/VR相關智慧穿戴產品,若後續市場發酵,也可望帶來不錯的成長動能。今(17)日股價開高後一度向上突破月線,但量能未出不利多方續進,股價震盪收漲1.44%,月線得而復失。伺服器機殼廠勤誠(8210)2022年合併營收105.57億元,年增12.04%,續創營收歷史新高。2022年前3季EPS為7.01元,2020的年度獲利高峰為8.16元,相去僅差1.15元,有利獲利同步創高,雖然1Q23伺服器產業短期受庫存調整雜音干擾,但美國等CSP(內容服務提供)大廠仍持續推進超大規模資料中心建置,加上5G、AI、雲端運算、邊緣運算、HPC等應用帶動,2023年白牌伺服器仍將持續成長,佔整體伺服器出貨佔比也將持續提升;且AMD於2022年底推出Genoa新平台,Intel緊接著在1Q23推出Eagle Stream新平台並可望於2Q23放量,皆有利勤誠(8210)營運動能,今(17)日股價續開高走高,終場收漲5.06%續創波段高。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

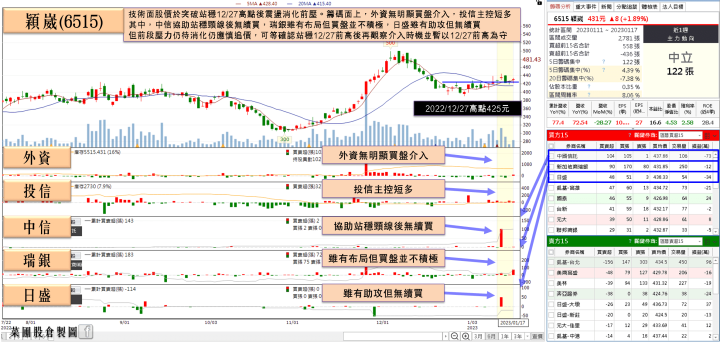

穎崴(6515)Q4營收年增8成,投信7連買卡位獲利創高

個股部份,因應客戶分散生產需求,宣德(5457)宣布將擴增40%台灣組裝業務,並切入少量多樣的醫療、工業、低軌衛星等新藍海領域,布局第二成長引擎,預計台灣營收比重將提升至15%~20%。宣德(5457)董事長蔡鎮隆表示,擴充台灣工業市場的組裝產能,將是2023年營運重點,不僅能降低消費性電子的週期波動、提升整體毛利率表現,同時也將嘗試與更多新客戶、共同發開新的明星商品,期望質與量同步提升,培養公司第二個成長動能。除了台灣,宣德將持續擴充全球九個據點,包含馬來西亞、墨西哥、菲律賓、越南等廠區,以2022年各區域營收比重來看,中國占65%、台灣12%、馬來西亞占1%、海外子公司占22%。雖然中國比重還是較高,但已低於過往超過8成的水準,公司預期2023年台灣占營收比重將提升至15~20%,中國未來占比會再降至5成左右。今(17)日股價開高後震盪收漲2.22%,順利搶回月線與短均。半導體測試介面廠商穎崴(6515)受惠於客戶先進製程採用提升帶動對應的高階測試需求,2022/12營收4.77億,月減28.27%,年增72.54%;4Q22營收達17.09億,季增9.91%,年增80.96%,改寫單季新高,2022年度營收達51.22億,年增77.4%,改寫歷年新高,值得留意的是,4Q22營收年增高達8成,有利獲利優於同期帶動全年獲利創高以外,穎崴(6515)提及,AI與HPC乃至其餘高階測試訂單增加,更多國際客戶採用的背景下,2023年營運目標也至少持平去年甚至追求持續成長,加上穎崴(6515)位於楠梓加工區的探針廠將於1Q23落成啟用,2Q23之後進入量產,且已有客戶包下產能,預計月產能有機會在兩年內提高到300萬支的水準,而探針自製率亦可從現在的25%提高到40%~50%,有利延續毛利率及獲利表現力道,今(17)日股價開高震盪消化前壓,終場收漲1.29%,順利收復5日線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,基本面上,晶圓專工大廠聯電(2303)昨(16)日法說會上提及,4Q22受半導體庫存去化影響導致產能利用率降低,但2022全年合併營收2,787.05億,歸屬母公司稅後淨利871.98億,同步創下歷史新高,稅後EPS 7.09元。由於客戶積極調整庫存,1Q23晶圓出貨預估季減17~19%,稼動率預期降至70%,但晶圓代工價格維持不變。加上8吋晶圓代工廠世界先進(5347)1Q23被市場估計將是產能利用率谷底,包含高通在內的美系半導體廠將電源管理IC訂單,由中國晶圓代工廠移出並轉單到世界先進(5347),且自2Q23開始增加投片量,加上面板驅動IC訂單預期下半年進入上升周期,仍有利年後電子多方表現,今(17)日加權指數終場震盪收漲5.92點,以14,932.93點作收,但量能不足導致多方延續萬五關前整理腳步,於年節期間則為美股財報季,仍宜留意美股動向,操作上同樣延續先前看法,前段漲多族群宜留意追高風險,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》