發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

文章架構

- 今日盤勢分析:加權指數仍群龍無首於平盤上下震盪,生技題材股撐盤

- 產業評析:海運族群近期風強浪大,股價上沖下洗,以後怎麼看?

- 個股評析:「他」大啖9000億政策商機!投信開始佈局狂買!

--------------------------------

今日盤勢分析:加權指數仍群龍無首於平盤上下震盪,生技題材股撐盤

今日台股走勢,受到上週五美股清淡迎聖誕,四大指數波動較小,能源股因原油價格走強而表現出色。另外,標普及那指週線出現連三黑,道瓊則相對穩健,週漲近1%。進入2022年末,市場交易氣氛較淡,加上聖誕長假到來,預估本週成交量維持較低水準,台股延續震盪整理,本週關注經濟數據為美國房市數據及當週初請失業金人數。從資金流向看來,電子成交比重仍明顯萎縮,近期可優先關注傳產強勢族群如生技、鋼鐵、製鞋等,題材方面則看好儲能、再生能源、解封等題材。

今日早盤加權指數開盤後於平盤上下屢次震盪,直到十一點半突破平盤至今日高點14301.11點,收盤最終小幅上漲13.5點收於14285.13點。

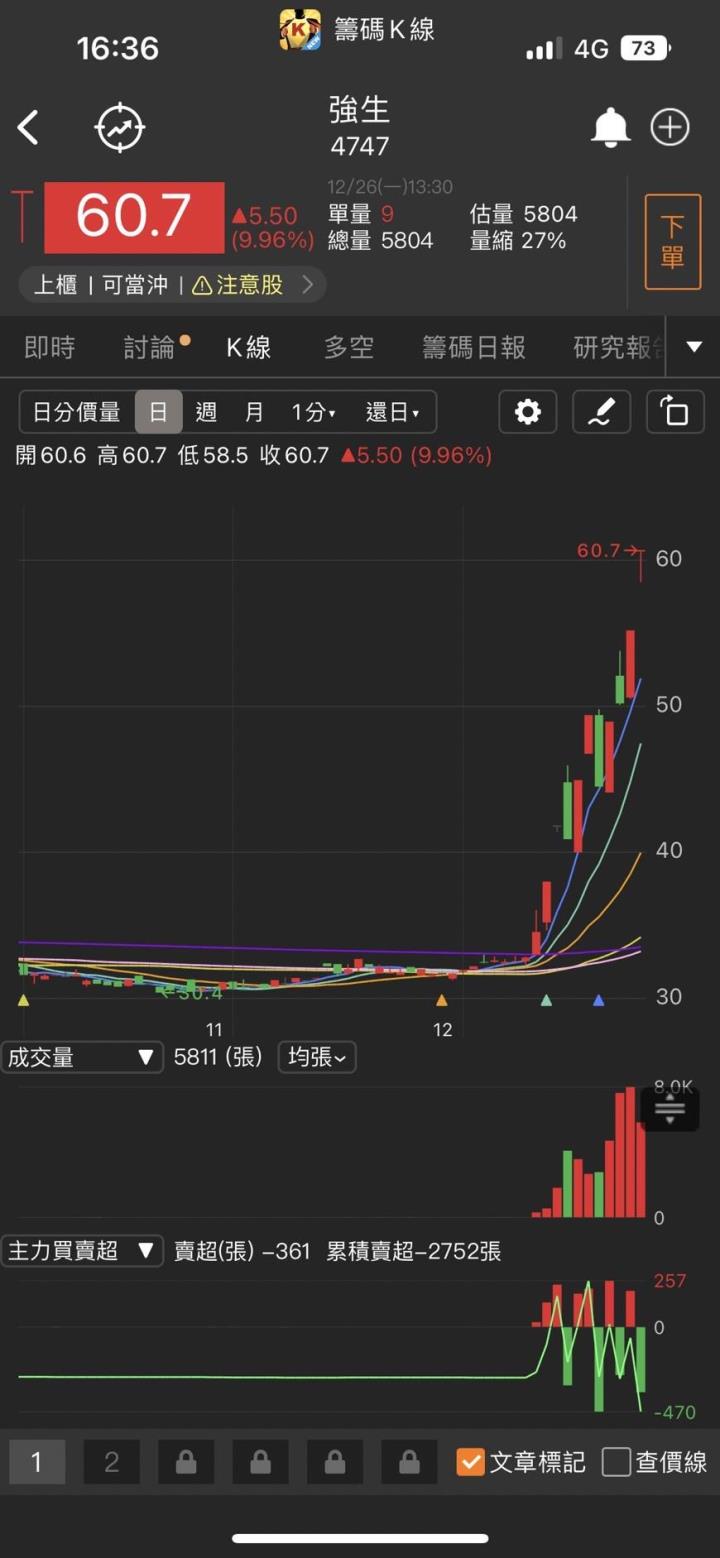

仔細觀察今日焦點族群方面,電子族群持續熄火,盤面焦點仍以具有題材性的生技族群撐盤,包含中化(1701)、強生(4747)、中化生(1762)、永信(3705)等等,以及順藥(6535)於12/23董事會決議通過與巴基斯坦藥廠簽訂LT1001長效止痛針劑巴基斯坦獨家授權合約,本公司負責供貨LT1001長效止痛針劑產品予該公司,該公司負責於巴基斯坦進行藥證申請與市場銷售,帶動今日股價表現。

(圖片來源:籌碼K線APP版)

產業評析:海運族群近期風強浪大,股價上沖下洗,以後怎麼看?

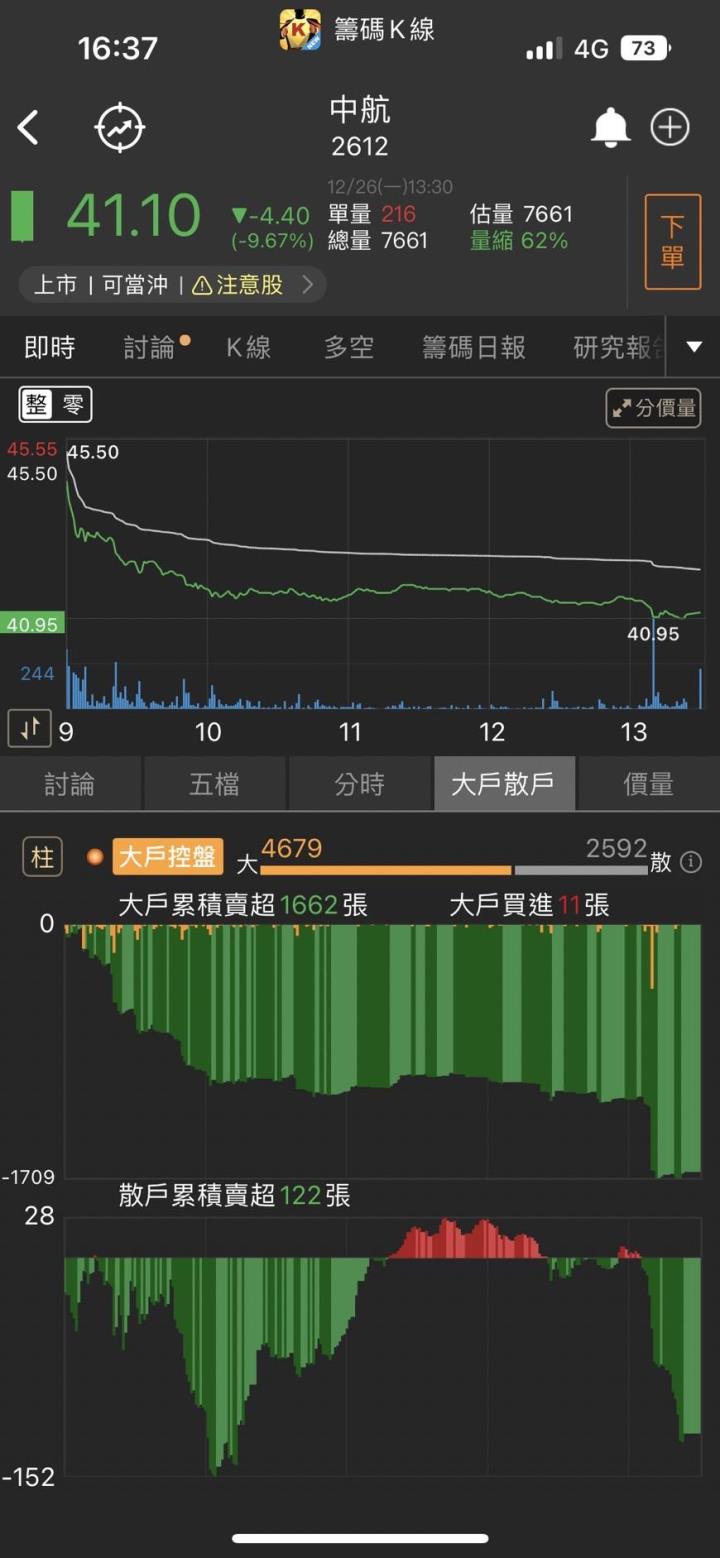

今日海運三雄長榮(2603)、陽明(2609)、萬海(2615)股價下跌幅度落在2.98至4.4%,其餘散裝海運類股也幾乎為下跌作收,尤其是中航(2612),跌幅為9.67%,未來海運市場走勢為何?是否還有反彈契機?

今年以來,受通膨、升息影響消費需求,運價自高點修正至今已接近2020/9起漲點,跨太平洋的運量自9月便明顯下降,2022/9運量較去年下滑24.5%,且比2019年同期減少3.8%。受到運價、運量同步減少影響,長榮、陽明、萬海11月營運因而持續趨緩。

貨櫃運價指數SCFI上週(12/12~12/16)跌幅收斂至1.3%,主因先前航商大幅度調控運能,運價出現止穩跡象,各航線漲跌互見,其中歐洲航線+0.3%、地中海+0.5%、美西-0.5%、美東-3.7%、波斯灣-1.5%、奧新+4.7%、南美-10.1%。

11月全球綜合準班率約41%(先前塞港時約10~20%),一般而言,若要完全恢復過往不塞港時,準班率正常需回到70%以上,顯示塞港情況雖改善,但仍未完全解決,預計在2023年農曆年步入需求淡季後,明年第二季將明顯改善。

整體而言,未來兩年貨櫃產業仍面臨供過於求的格局,長期的產業趨勢向下。而最近美國12月升息2碼後,重申控制通膨仍為首要目標,2023年利率終點也提高至5~5.25%之間,同時觀察美國11月零售消費數據年增6.5%(前值8.3%),顯示在高庫存、高通膨的環境下,消費動能持續趨緩。而聯準會為有效控制通膨,因此在2023年維持高利率更長一段時間下,留意2023年需求的成長性或將有進一步下修的空間。

(圖片來源:籌碼K線APP版)

(圖片來源:籌碼K線APP版)

個股評析:「他」大啖9000億政策商機!投信開始佈局狂買!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。