發表

發表

我的網誌

我的網誌

(圖片來源:自行拍攝)

「全家就是你家」,

相信大家對這句耳熟能詳的口號不陌生,

台灣的便利商店密集度僅次於南韓,

在全球排名第二,

近年來超商間的競爭越演越烈,

不僅將咖啡廳、洗衣店、超市搬進店裡,

還結合APP、電商、大數據等數位科技,

滿足消費者不同生活型態和購物需求,

顛覆以往大家對便利商店的認知,

今天我們要來介紹的就是台灣超商二哥—全家(5903)。

公司簡介

公司全名為全家便利商店(股)公司,

資本額22.3億元,

成立34年,上櫃時間20年,

主要經營鮮食零售(占比92.1%)、物流業務(占比5.5%)及其他(占比2.4%),

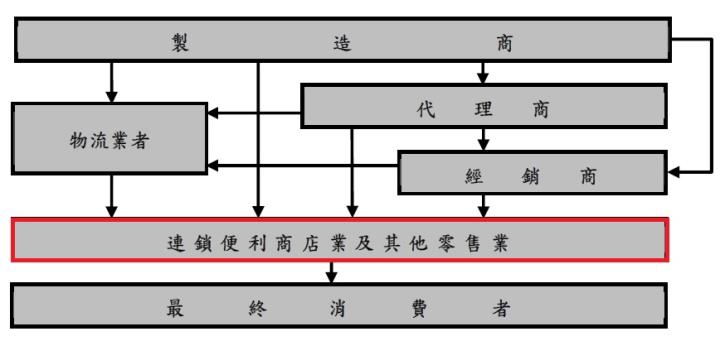

在零售業的產業鏈屬於中游,

上有製造商、代理商、經銷商及物流業者,

下有終端消費者,

作為台灣第二大連鎖便利商店,

截至2022年10月底為止已有4,111家門市,

僅次於超商龍頭統一超的6,585家門市。

▼全家位於零售產業鏈的中游

(資料來源:全家2021年年報第58頁)

股東結構

從下圖一可知全家的前十大股東占比近九成,

近七成由內部人持股,

包含母公司日商全家(股)公司持股45%,

及時常在全家飲料櫃看到的泰山(1218.TW)持股22.46 %、光泉牧場持股5.29%,

因此造成全家股票的流動性,相對統一超來的低。

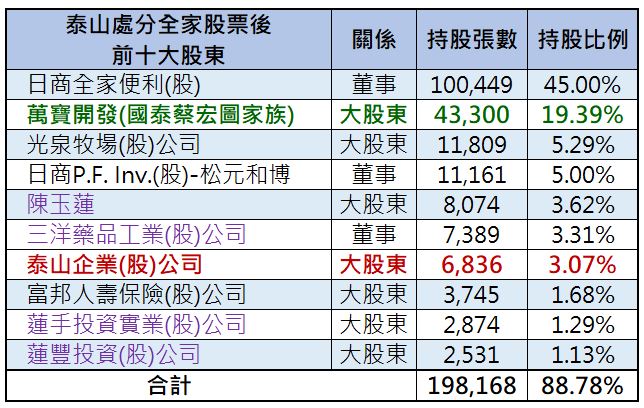

不過這份前十大股東名單,

近日面臨大洗牌,

第二大股東泰山為了抵禦龍邦(2514)的經營權之爭,

12/5祭出「焦土政策」,

以鉅額逐筆交易的方式出脫手中43,300張全家股票,

總交易額高達80.97億元,占全家19.39%股權,

買家為國泰金控的最大法人股東「萬寶開發」,

更新後的前十大股東名單詳下圖二,

據傳國泰蔡家看好全家作為國內超商二哥的零售通路優勢,

其今年4月上線的「全盈支付」,

也可補齊國泰集團在電子支付方面的缺口,

未來透過零售通路、電子支付的雙管齊下,

將與擁有富邦媒(momo)的富邦集團一較高下。

▼圖一:全家截至2022年11月止之前十大股東

(資料來源:華南證券-董監持股)

▼圖二:泰山處分全家股票後之前十大股東

(資料來源:自行彙整)

產業現況

標準化已非連鎖便利店優勢,異業結盟才能走出新商機

便利商店透過連鎖加盟模式,

在各地快速展店、深入社區,

擁有最高的密度及滲透度,

但追求標準化、一致性已經不再是經營連鎖便利商店的法則,

如何針對不同商圈的特性,

因地制宜地規劃展店/鋪貨策略,

發展出可複製,又能做出差異化的模式才是趨勢,

全家從兩個方面進行拓展:

一、針對不同客群發展出不同的概念店:

2018年推出Let’s Café旗艦店,瞄準對咖啡品質、餐飲生活更講究的客層;

2019年,在高雄85大樓附近的住商混合區,推出咖啡、洗衣及超市機能三合一店型;

在地峽人稠的三重、林口開設了洗衣複合店;

在以小家庭為主的住宅型商圈推出冷凍機能店(龜山新城店、淡水海都店);

針對有冷凍生鮮需求的熟齡族群開設『天和鮮物』複合店,

上述複合店的業績比一般店面至少高二至三成。

二、運用零售通路的經驗及資源,進軍餐飲業:

2011年成立第一個餐飲品牌『沃克牛排』,

2012年與日本定食類連鎖餐廳第一品牌『大戶屋』合作,

2019年看準韓流熱潮持續發威,導入韓式炸雞品牌「bb.q CHICKEN」。

全家秉持務實創新理念,推出多項數位轉型

近年來因疫情肆虐,

居家辦公讓便利商店的來客數銳減,

造成實體通路的營收下滑,

各家超商開始跨足電商領域,搶攻未來商機,

但早在2016年12月,

全家就與17Life共同合作,在台灣首推咖啡寄杯數位平台,

讓消費者寄杯後可跨店領取,也可轉贈,

改變了超商咖啡銷售的商業模式。

2019年起公司運用科技整合技術,

推出Fami錢包,將習慣現金付款的消費者引導到非現金支付的新領域;

2020年與PChome旗下的Pi錢包以及玉山銀行合資成立「全盈支付」,

成為台灣第一家由實體零售、電子商務、銀行等虛實商業結合的電子支付機構,

串連起像是可不可紅茶、拉亞漢堡等連鎖餐飲業;

2021年進行數位轉型,首創在 APP上「隨買預約取」、「隨買跨店取」,

會員可於APP上以較優惠的價格購入多樣商品,

並於全台之全家便利商店領取,

會員間還可以互相轉贈商品,

成為超商新型零售平台之先驅。

因應社群電商、網紅經濟當道,

全家打造零成本、分眾化的開店平台─「好開店」、「好賣+」,

提供免租金、免成交手續費等零成本開店服務,

讓許多主打line好友圈、Facebook社團、直播頻道上的小賣家,

也能享受簡易的接單平台,以及金流、物流、資訊流相互整合的「三流服務」,

自2019年推出以來已經吸引近40萬名賣家,

成交超過2,300萬筆訂單,

全家之所以要提供這些服務,

目標是要增加配送的EC包裹數量,

以賺取包裹的物流費用,

同時利用取件搭配行銷優惠,提高客單價。

營收狀況

累計前11個月營收年增8.5%

全家11月營收77.57億元,年增10.5%,

因有效掌握雙十一、黑五購物節等商機,

鮮食業績年增超過一成,一般商品年增7%,

鮮食部分主打聯名策略,

推出山海樓、黃亞細、長榮航空等多款鮮食新品,

帶動微波熱食業績成長三成,

累計前11月營收為829.18億元,年增8.5%。

至於獲利方面,

今年第一季受疫情、陰雨氣候影響而下滑,

但第二季表現恢復正常,第三季在暑期旺季加持下,

累計獲利已經轉為正成長,

前三季每股稅後EPS為4.64元。

▼全家的合併月營收

(資料來源:CMoney股市)

財務狀況

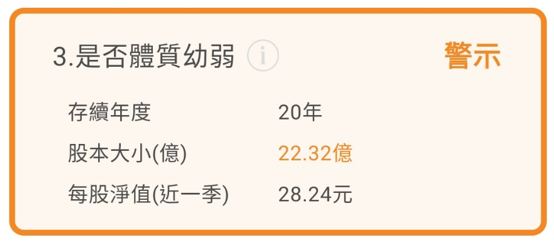

全家的體質屬於警示

接下來利用「艾蜜莉定存股」的體質評估功能,

來檢視全家的財務狀況,

我們發現全家被評定為「警示」,

以下我們針對不良項目逐一探討。

▼全家體質評估為警示

(資料來源:艾蜜莉定存股手機APP,2022/12/14截圖)

不良項目1:

▼盈餘再投資比例 > 200%

(資料來源:艾蜜莉定存股手機APP,2022/12/14截圖)

盈餘再投資比率的公式為:

(近1年的非流動資產-4年前的非流動性資產)/近4年稅後淨利合計

檢視「非流動性資產」(長期投資 + 固定資產)的金額,

2018年底到2022年Q3之間增加了94.71億元,

主要是公司一直在拓展新店鋪,加上既有店舖重新裝修,

以及興建廠房、取得土地等,

讓非流動性資產的金額不斷膨脹,

雖然超商零售業的產業特性就是靠增加門店數,

來拓展市占率、增加營收,

且公司表示這幾年重大資本支出的資金都是以自有營運資金因應,

但後續還是要持續關注公司的獲利能力是否能跟上投資腳步。

▼「非流動性資產」(長期投資 + 固定資產)的金額

(資料來源:CMoney股市)

不良項目2:

▼股本小於 50億元

(資料來源:艾蜜莉定存股手機APP,2022/12/14截圖)

全家股本只有22.32億元,

小股本的公司流通在外股數也少,

股價波動幅度相對較大。

雖然全家有近9成的持股都在大股東手中,

真正流通在外的股數只占1成,

不過即使股價跌到便宜價以下,

我也不會投入過多資金。

不良項目3:

▼負債比率 > 50%

(資料來源:艾蜜莉定存股手機APP,2022/12/14截圖)

全家及統一超(2912)的負債比率自2019年起大幅攀升,

原因是超商以前採用「營業租賃」方式承租營業據點,

每年只需將支付的門店租金帳列損益表的費用科目,

租賃所涉及的債務(尚未支付的租金承諾)並不會出現在資產負債表上,

但IFRS 16租賃會計準則在2019/1/1生效後,

租賃不再區分營業租賃或融資租賃,

只要是從租賃合約所獲取的「使用權」都會被納入資產當中,

而相應的「租金承諾(或財務承諾)」就會被納入負債之中。

▼全家及統一超(2912)的負債比率從2019年起大幅攀升

(資料來源:Goodinfo!台灣股市資訊網)

因此觀察負債組成,

會看到「租賃負債-流動」及「租賃負債-非流動」的科目,

就是在反映租約到期前,

未來承諾要支付的租金義務折現值。

而另一項占比較大的負債為應付帳款,

由於應付帳款無須支付利息,

因此常被視為好的負債。

總結來說,

超過一年以上才要支付的「租賃負債-非流動」占比為36.5%,

被視為好負債的應付帳款占比為16.28%,

兩者合計為52.78%,

占負債比率89.78%超過一半以上,

因此後續只要確認公司的償債能力無虞,

我認為暫時還不需要太擔心。

▼全家的「應付帳款」及「租賃負債-非流動」占比就達52.78%

(資料來源:Goodinfo!台灣股市資訊網)

展望後市

公司表示疫情解封後營運有逐漸回溫,

今年預計展店170家,

明年預計展店150家,

未來將透過數位轉型,

達到「人人手上有全家」的目標,

逐步建構以顧客生活為中心的服務連結,

成為創新生活提案的「科技零售業」。

★警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

★25 K 起薪小資女也能不勒緊褲帶過日子,過上財務自由的人生?

趕快來看秘訣手刀衝 >>

【歡迎加入艾蜜莉-自由之路臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)