發表

發表

我的網誌

我的網誌

近期面板業循環進入尾聲,電視也出現補貨的消息,再加上半導體晶片法案的助攻下,聯詠(3034)身為驅動IC領導廠商,未來能否扭轉近期營收疲軟的頹勢?讓我們一起看看吧!

本文將與您分享:

1聯詠(3034)簡介

2.台版晶片法案對公司的影響

3.營運概況

4.未來展望

5.股利政策

6.利多、利空分析

7.體質評估

8.結論

聯詠(3034)簡介

聯詠是台灣驅動IC設計的領導廠商,並從事設計、研發、銷售平面顯示螢幕驅動IC和行動裝置、消費電子產品上的數位影音及多媒體單晶片產品解決方案。公司長期致力於研發影像顯示及數位影音多媒體相關的技術,深化技術與產品開發的經驗並加強產品線的多樣性與應用廣度,目前的產品與服務普遍獲得國際大廠的採用,也為企業帶來持續的成長與獲利。

台版晶片法案對聯詠的影響

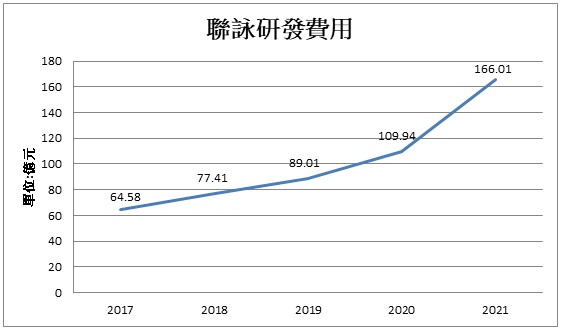

在各國的晶片軍備競賽中,美國、日本、南韓等國皆對半導體公司提出相關的補助法案,台灣也不落人後。行政院終於在11月17號通過《產業創新條例》第10條之2、第72條修正草案,針對技術創新且居於國際關鍵地位的廠商,投資研發新技術與購置先進製程設備得是用新的租稅優惠,預計最快明年6月上路。只要符合研發費用、研發密度達一定規模及有效稅率達一定比率均可申請,目前訂定的子法正在研商中,其中研發費用有50億、70億、100億等三個版本。聯詠研發費用自2020年已達到101億元,2021年再創新高,達166億元,在半導體這個資本投入密集的產業中,預計未來的研發費用將維持在百億之上,因此不論是通過哪個版本,聯詠將受惠於研發費用的稅率抵減,對未來的獲利也會有所幫助。

資料來源:聯詠

營運概況

在電視、手機、電腦等消費型電子因通膨快速上升下,消費者荷包縮水導致買氣不佳,而廠商因錯估情勢而過度拉貨也使通路的庫存快速上升。據各大研調機構的調查顯示,2022年第三季的電視、手機、平板電腦等出貨量持續下滑,而聯詠的驅動IC以及系統晶片其終端應用都與這三大產品有關,只要它們的銷售表現不佳將會連帶影響聯詠的營收表現。在消費需求減緩以及廠商拉貨力道下降的雙重夾殺下,聯詠第三季營收195.64億元,EPS 7.7元。

進入第四季,面板產業在經歷前幾季供需失衡的情況下,如今去庫存已告一段落,10月面板業也傳出佳音,全球面板廠整體稼動率已回升至65%,中國面板廠平均稼動率也提升至70.6%。另外,據Trendforce的報告指出,11月上旬電視面板報價小漲,顯示面板業循環接近尾聲。隨著需求回溫,聯詠10月營收達68.73億元,儘管年減45%,但年減率已有緩和的跡象。

未來展望

★警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。