發表

發表

我的網誌

我的網誌

中國可能解封續為多方發力點,四大指數續收紅

上週五(4)非農數據、失業率數據多空不一,令美元指數收跌1.95%,回測季線,昨(7)日市場等待本週CPI數據公布,加上中國出現放寬防疫管制的潛在可能,有利於中國企業營運以外,同樣因中國需求佔比較高,以銅為例,中國需求佔全球需求比重高達54%,令中國放寬防疫管制成為全球經濟短線重點,昨(7)日四大指數全數收紅,漲幅介於0.85~2.18%,其中費半試圖築底,但那指月線尚未收復。

共和黨可能取得國會控制權,美元指數二失季線續收黑

匯市上,昨(7)日美國10月諮商會就業趨勢指數錄得119.57,低於前值的120.73,終止連續2個月走揚態勢,而諮商會高級經濟學家Frank Steemers表示,美國10月就業趨勢指數再度下降,其自年初以來一直持平,但仍處於高位,指數的明顯轉折點尚未顯現,加上先前就業相關經濟數據表現強韌,也令Fed升息前景仍有足夠立基,只是,市場焦點於本週轉向等帶CPI數據公布後是否出現觸頂可能,令Fed升息腳步得以出現進一步放緩的機會,並且部份焦點轉回期中選舉,經濟面上通膨未有明顯回落,加上升息也將壓抑經濟增速,令拜登(Joe Biden)支持率僅有4成,共和黨取得國會控制權的機會轉強同時帶動政治面尚不確定因素,美元指數於盤中失守季線後跌幅再度擴大,終場收跌0.53%。

美元續黑,英鎊搶回季線

昨(7)日英國10月Halifax季調後房價指數月率錄得-0.4%,低於前值的-0.1%,英國10月Halifax季調後房價指數年率錄得8.3%,低於前值的9.82%,10月數據雖為近5個月低,且年率為近11個月低,以地區來看,英格蘭除東北部以外全部地區房價按年增速均放緩。北愛爾蘭、蘇格蘭和威爾士房價也呈類似放緩趨勢但由於市場普遍預期英國央行(BOE)升息本就會增加貸款負擔,變相壓抑房市潛在需求,市場焦點仍落於政治面變動與美元影響,其中,政治面部份,英國財政大臣傑里米·亨特(Jeremy Hunt)可能於11/17推出600億英鎊的增稅和減支計劃,加上Fed貨幣政策面上12月可能有浮現拐點的機會導致美元續疲收黑,給予英鎊/美元多方發揮空間,昨(7)日英鎊/美元終場收漲1.23%,順利收復短均、月線以及季線。

歐洲央行不排除強升息對抗通膨,歐元強上月、季線

德國9月季調後工業產出月率錄得0.6%,高於市場預期的0.2%,與前值的-1.2%,德國9月工作日調整後工業產出年率錄得2.6%,高於市場預期的2.00%,與前值的2.10%,歐元區11月Sentix投資者信心指數錄得-30.9,高於市場預期的-35,與前值的-38.3,但部份焦點落於法國財長勒梅爾(Bruno Le Maire)昨(7)日公開對法國媒體BFMTV與RMC表示「今年8月簽署成為美國新法的《通膨削減法》(IRA),對歐盟是個重大問題,因為這項法律可能對法國產業與歐洲造成重大衝擊。」主要原因仍來自於能源價格,由於美歐之間的能源價差令歐洲企業已處劣勢。IRA為美國工廠製造的合格零件提供稅收抵免,還為製造再生能源零件的新工廠,或產線升級後的工廠提供30%的稅收抵免優惠,加上同樣有實施大量補貼的中國,令歐盟在能源價差上的差距浮現進一步擴大的風險。昨(7)日歐元/美元終場收漲0.61%,但經濟面風險未有明確改善,反彈空間主由美元回落給予,雖於美元破線後有望迎來反彈,但同樣應留意追價風險。

美元二失季線等待CPI,金價季線關前躑躅不定

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,利率峰值預期雖有拉高,但官員透漏12月仍有升息3碼可能,只是同樣不應排除升息2碼的機率,令市場轉向尋找Fed在貨幣政策上的柺點,連帶令短線焦點落於本周將公布的CPI數據表現,是否出現觸頂跡象,並且,雖然10年期美債殖利率仍然居高不下,但美元指數失守季線後續收黑,同樣提供黃金/美元短線發揮空間,黃金/美元昨(7)日一度藉勢再探季線,但於未能突破後落入震盪,終場收跌0.32%,以1,675.30美元/盎司作收,於中長格局「俄烏戰爭、通膨、經濟衰退」等主要重點因素皆未有改變的背景下,同樣延續先前看法,2023的利率峰值預期提高後續為金市中長線觀望帶來壓力,仍不利延續金市多方反彈氣勢,於金市站穩月線仍有短彈空間,但多方不宜失守1,600美元/盎司大關。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國原油進口月增帶動需求前景,美、布油震盪收黑消化頸線壓力

油市上,焦點仍落於中國疫情解封,而中國昨(7)日公布的海關總署數據顯示,10月中國進口4,314萬噸原油,相當於1,016萬桶/日;高於9月的980萬桶/日。隨兩家新建煉油廠準備投產,中國10月原油進口量因2021同期基期較低,年增14%,為近5個月來首次出現年增轉正。且煉油商還趁全球原油價格下降的機會來補充庫存,從美洲和中東進口原油。顯示中國可能為了經濟重啟提前準備,進一步沖淡市場對於中國官員出面明言重申現階段維持「清零」防疫政策上的觀望,昨(7)日美油、布油持續消化10/10頸線壓力,震盪收跌0.61%、0.62%,短線格局上,美元回落雖給予非美貨幣、美元計價的大宗、貴金屬短多發揮空間,但能否突破頸線築底主要仍落於供需,於市場預期中國改變防疫政策,需求有望走堅的背景下,如美油、布油站穩10/10前高順利築底,仍令反彈搶短者出現獲利空間,但中期格局重點仍落於英、歐、美經濟數據,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

共和黨可能取得國會控制權,綠能股出現觀望賣壓

S&P500 11大板塊漲8跌3,通訊服務、能源2大板塊終場分別收漲1.79%、1.72%,表現最佳,公用事業、非消費必需品2大板塊終場分別收跌1.91%、0.70%,表現較弱。成分股中Viatris、Dish Network分別收漲13.09%、9.89%,表現最佳,Dominion Energy、NiSource分別收跌6.24%、5.87%,表現最弱。值得留意的是,由於今年8月簽署成為美國新法的《通膨削減法》(IRA),此次立法包含許多激勵措施,包括鼓勵公共和私營實體在全國范圍內建設電動汽車充電基礎設施以及投資清潔能源項目。在政策激勵帶動前景的利多下,太陽能、電動車等相關個股多受資金青睞點火,只是如同美元部份所提,拜登(Joe Biden)支持率僅有4成,共和黨取得國會控制權的機會轉強,縱然《通膨削減法》(IRA)已經通過國會,預期在政權更迭時仍得以保存,但如共和黨順利入主,先前對於石化燃料的偏好恐不利於潔淨能源,並且Fed升息不利企業估值,Enphase Energy由近4季錄得的合計EPS 2.2美元,以及上週五(4)收盤價格282.44美元作為計算基礎,本益比高達128倍,於股價未能突破9/8前高後接連浮現獲利了結跡象,昨(7)日股價開低失守季線後,跌幅一度擴大至6.86%,雖於後續逐步收斂跌勢,終場跌幅收斂至4.82%,但仍未能順利收於月線上。尖牙股漲多跌少,其中Meta漲幅6.53%,Amazon跌幅0.49%,Netflix跌幅0.84%,Apple漲幅0.39%,Alphabet漲幅2.21%。

中國防疫出現轉圜餘地,有利提振上海Disney復甦前景

道瓊成分股漲多跌少,其中Walgreens Boots Alliance、Salesforce終場分別收漲4.10%、3.45%,表現最佳,Nike、Verizon Communications終場分別收跌2.45%、0.13%,表現最弱。值得留意的是,Walt Disney將於今(8)日公布第四財季營運報告,以及全年度業績表現,而過去6個季度Walt Disney的營運明顯逐步走出疫情帶來的影響,雖然Walt Disney於先前在8月份公布第三財季營運報告時提及漲價、下調對2024的營運展望、還有引入廣告等幾項重點,在疫後復甦階段確實部份焦點轉回主題公園營運,而先前第三財季中,主題公園的營收錄得73.9億美元,年增7成,並且此部份營收先前中國維持清零導致市場觀望上海迪士尼客流恢復不如預期,甚至有進一步封鎖的風險,也於近日中國防疫政策有望轉向帶來恢復憧憬,連帶導致本季度財報焦點落於Disney+,目前串流媒體市場普遍面臨製作成本在通膨居高不下、工資上漲的背景下,侵蝕獲利容易成為財報被受挑剔之處,並且,先前8月份Walt Disney將Disney+訂戶目標下調至2.15~2.45億,低於原先2月份預測的2.3~2.6億成長區間,本財季用戶成長續為重點,而Walt Disney先前預計Disney+將2兩年內實現獲利,在大環境持續逆風的背景下,是否更改展望也為焦點。昨(8)日股價震盪收漲0.85%,沿月線整理,短線月線不宜失守。費半成分股全數收紅,Power Integrations、NXP Semiconductors終場分別收漲5.19%、4.53%,表現最佳。僅IPG Photonics終場收跌0.88%,表現最弱。

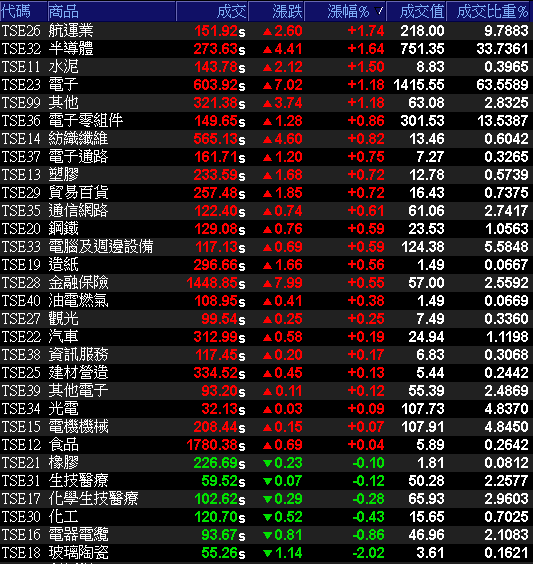

陸港股多方熄火,加權13400近關情怯

由於美元續黑等待CPI數據,美股收紅同時帶動台積電ADR於昨(7)日收漲0.45%,順利收復短均並試圖向上挑戰月線,且於中國部份市場浮現清零政策轉變的憧憬,帶動陸港股於近日走強,同樣有利今(8)日加權多方固守月線,早盤電、金、傳全數再度開高,只是隨後陸股開低,港股開高後隨即翻黑,令加權今(8)日多方氣勢趨於保守,雖然台積電(2330)開高收復月線並一度試圖回攻400元大關,但短線強漲的矽智財出現獲利了結,連帶引發觀望,在低檔ABF獲買盤轉入,加上研華(2395)、國巨(2327)、華碩(2357)從旁助守,方令電子得以維持震盪態勢,非金電部份台塑四寶、中租-KY(5871)、雖有續強,但漲多個股同樣浮現資金輪動,華新(1605)昨強今弱震盪收跌0.87%,長榮(2603)反於開高突破月線後多方點火漲幅一度擴大至5.92%,但整體加權在陸、港股氣勢不振的背景下無甚表現,主由台積電(2330)獨挑大樑,終場震盪收漲124.03點,以13,347.76點作收,成交量2227.14億。3大類股指數全數收紅,29大類股指數漲多跌少,航運、半導體2大類股指數分別收漲1.74%、1.64%,表現最佳,玻璃陶瓷、電器電纜2大類股指數分別收跌2.02%、0.86%,表現最弱。OTC櫃買指數中,千金股力旺(3529)、信驊(5274)盤中一度大漲8.55%、3.7%為多方指標,但隨多方勢疲,力旺(3529)終場漲幅收斂至0.43%,信驊(5274)翻黑收跌5.19%,成為中小反彈短倉獲利了結指標,連帶矽晶圓族群指標中美晶(5483)同受觀望,終場漲幅收斂至1.09%,資金明顯高出低進,低檔股仍有表現,群聯(8299)、世界(5347)分別收漲3.04%、2.37%,接手多方指標,OTC櫃買指數終場收跌0.12%,本段反彈止步連六紅。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+95.85億元

外資:+90.88億元

投信:+13.44億元

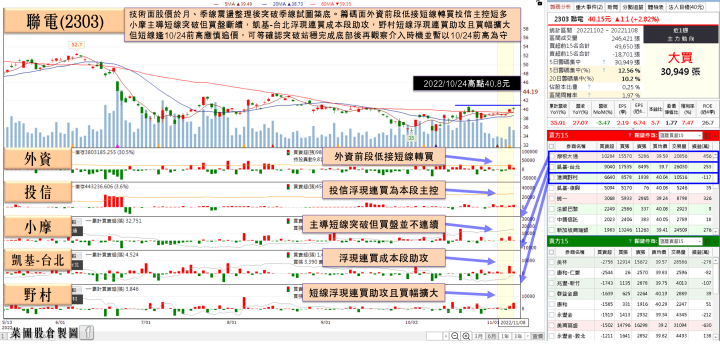

聯電(2303)10月營收創同期高,土洋2日合買

權值股部分,緯軟(4953)3Q22合併營收達20.78億,季增6.57%、年增30.04%,毛利率21.61%,季增0.19個百分點、年減2.53個百分點,營益率7.62%,季減0.31個百分點、年增0.28個百分點,稅後淨利1.45億,季增6.4%、年增17.84%,EPS 2.17 元,為歷史同期次高,1~3Q22合併營收58.57億、年增32.1%,毛利率21.5%、年減2.56個百分點,營益率7.44%、年減0.74個百分點,在營收規模放大下,稅後淨利達3.91億、年增14.3%,EPS 5.87 元,為歷史同期新高。而展望後市上,緯軟(4953)預期短期營運受國際局勢、通膨危機影響全球經濟發展,且現階段市場仍存在諸多不確定性,預期新需求增長動能將放緩,4Q22營收可能持平3Q22,1Q23逢傳統淡季,審慎看待短線營運。而今(8)日10月營收開出,逢大陸長假工作天數減少,單月合併營收6.72億,月減4.3%,年增23.2%,創同期新高,10月累計合併營收65.29億,年增31.2%,已超越2021全年度營收,只是基本面利多未能提振股價多方氣勢,今(8)日盤中失守5日線後未能搶回,終場收疊1.01%,暫於月線、半年線之間震盪。晶圓代工廠聯電(2303)10月合併營收243.44億,月減3.47%,為近半年低點,年增27.07%,改寫同期新高。10月累季合併營收2352.13億元,年增35.91%,續創同期新高。總經理王石指出,受通膨和俄烏戰爭影響,預期4Q22營運將面臨需求疲軟逆風。雖無法避免受半導體業庫存調整影響,但會與客戶密切合作、因應目前市場情況,而資本支出上,聯電(2303)2022年資本支出規模自36億美元調降至30億美元,降幅約17%,但為因應客戶長期需求,台南Fab 12A的P6廠區及新加坡Fab 12i的P3廠區擴產計畫仍會持續進行,前者預計明年中進入量產,長約(LTA)客戶未出現違約情況,於展望上,除智慧手機和其他終端設備逐漸採用OLED面板,將持續推動22/28奈米需求成長,仍看好5G、AIoT和電動車等應用普及,半導體含量提升將帶動整體市場長期成長動能,3Q22也看到車用晶片業務成長趨勢,將繼續與現有和潛在的車用晶片客戶尋求更多合作機會,先前受到市場觀望的美對中禁令預估衝擊有限,今日股價開高後逢10/24前壓後落入震盪,終場漲幅收斂至0.25%,持續嘗試築底。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

樺漢(6414)單月、累計營收雙創高,瑞銀連7買

族群部份,驅動IC、工控、ABF腳步一致,生技浮現轉強態勢,部份由個股各自表現,而先前提及,因面板價格跌破現金成本,面板廠強力要求「賣價現金成本以下不接單」的政策,再加上三星等品牌廠開始回補庫存,推動電視面板在10月下旬全面漲價。Omdia顯示器研究總監謝勤益表示,面板廠緊踩價格,上下游形成共識讓價格回到現金成本,避免面板廠持續現金流出,令面板族群得以於先前轉強,連帶大尺寸驅動IC供應鏈同步浮現買盤點火有望築底上演破底翻,而天鈺(4961)董事長林永杰表示,由於電視景氣修正至少1年多,且在4Q22已看到客戶重新拉貨,低階商品率先回溫,看好營收可望持平上季,並認為3Q22毛利率31.18%是公司應該維持的水準、不會再往下,言論中出現見底跡象,今(8)日股價開高突破季線後隨即強攻漲停,終場緊鎖近2.6萬張漲停板,多方氣勢同步帶動敦泰(3545)漲停作收,終場緊鎖逾1.8萬張漲停板,聯詠(3034)、矽創(8016)雖一度試圖跟上腳步,但買盤力道未能延續,終場漲幅分別收斂至1.57%、0.84%,留上影線。個股部份。工業電腦大廠樺漢(6414)受惠主要客戶對於集團旗下工控設計、系統整合、品牌通路保持良好的訂單出貨需求,在各國邊境陸續解封,帶動料況供應、物流交通等穩定順暢下,10月自結合併營收達105.28億,月減11.75%,年增31.6%,10月累計合併營收達936.51億,年增25.81%,單月、累計皆創歷年同期新高。由三大事業體來看,10月營收年增率分別為工控設計38%、系統整合51.1%、品牌通路9.1%,樺漢(6414)表示,工控設計部份,主要受惠歐美市場之智能零售、智慧金融、娛樂博弈等客戶的拉貨力道提升,加上匈牙利布達佩斯廠加入貢獻。系統整合則因半導體、政府與學校機構等客戶仍持續投入資本支出擴廠增產、基礎建設,帶動機電工程的設備出貨與服務增加,不僅年增 51.1%,也較前月成長;品牌通路則受惠基礎建設、國際電動車品牌的智能工廠需求,較去年成長 9.1%。若以樺漢(6414)個體來看,10月營收年增107%,10月累計年增達49.3%,雖激勵今(8)日股價開ㄍ後一度受買盤點火,但受季線壓力且短線漲多影響,漲幅收斂後午盤翻黑未能搶回平盤,終場收跌0.25%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美元指數昨(7)日續弱收黑,持續有利非美貨幣,並且,費半浮現築底跡象,台積電ADR則收復短均試圖挑戰月線壓力,中國又浮現放寬防疫可能,同樣有利於加權指數固守月線,今(8)日加權收漲124.03點,以13,347.76點作收,成交量2227.14億。只是同樣仍應留意,鴻海(2317)於昨(7)日公告10月營收7,765.76億元、月減5.56%、年增40.97%,10月累計合併營收達5兆4,415億元、年增16.89%,單月營收及累計營收均創歷年同期新高,但鄭州廠染疫仍令鴻海(2317)下修第四季展望,且中國放寬防疫的消息尚未定錘,仍相對不利多方,今(8)日加權逢10/11空方缺口明顯承壓,於台股補漲的背景下,仍宜留意追高風險,故同樣維持先前看法,10月營收陸續公布的背景下,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》