發表

發表

我的網誌

我的網誌

美債殖利率倒掛引觀望,四大指數表現分歧

由於整體環境「Fed升息、高通膨、俄烏戰爭」等不利經濟的利空因素並未改變,令美股短彈立基點落於財報公布,但也連帶在經濟環境再度出現利空或財報失利後易造成短彈的漲幅回吐,昨(19)日Fed常參考的2年期、10年期美債殖利率雙雙突破續創波段高,加上倒掛跡象加劇,並且Fed於昨(19)日公布的最新「褐皮書」中點出,雖然全美經濟活動出現小幅擴張跡象,但通膨仍處於高位,儘管有少數地區出現鬆動跡象,但再度強化市場擔憂Fed仍將維持升息步伐進而引發觀望,多方買盤明顯保守,縱然Netflix財報開出優於預期,但所屬指數S&P500仍未能於終場收紅,四大指數終場漲跌互見,漲跌幅介於-0.67%~+0.85%。

褐皮書強化11月升息預期,美元收復月線

匯市上,美國9月新屋開工總數年化錄得143.9萬戶,低於市場預期的147.5萬戶,與前值的156.6萬戶,美國9月新屋開工年化月率錄得-8.1%,低於市場預期的-7.2%,與前值的13.7%,美國9月營建許可總數錄得156.4萬戶,低於市場預期的153萬戶,與前值的154.2萬戶,美國9月營建許可月率錄得1.4%,高於市場預期的-0.80%,與前值的-8.50%,雖然Fed升息將增加貸款負擔,已於先前陸續反應,就根據抵押貸款銀行家協會(MBA)的數據顯示,當週MBA30年期固定抵押貸款利率6.94%,高於前值的6.81%,且為2002年以來的最高水平,當週MBA抵押貸款申請活動指數、當週MBA抵押貸款再融資活動指數分別錄得204.6、394.6,低於前值的214.3、423.2,並且在當週MBA抵押貸款購買指數錄得164.2,低於前值的170.5,融資活動符合預期續有放緩跡象,但新屋開工降幅遠高於預期,加上昨(19)日Fed公布的經濟褐皮書中提及,受訪商界人士對前景的悲觀情緒有所上升,進一步牽動市場對於經濟前景的擔憂,只是,褐皮書中同樣點明,各區經濟活動整體有溫和增長,雖有少數地區出現下滑,且部分地區通膨出現緩和跡象,但仍位處高檔,進一步強化Fed強勢升息確實於力保經濟韌性與打擊通膨取得平衡,短線有利維繫Fed在11月升息3碼的基調,並且,就算通膨如期趨緩,距離Fed目標2%仍有一大段路,於經濟仍保韌性的背景下,業將有利於12月維持升息3碼以抗通膨的立論,美元指數於昨(19)日終場收漲0.78%,順利向上收復月線與5日短均,重返強多格局。

通膨續創40年新高,英鎊延續震盪

英國9月CPI月率錄得0.5%,高於市場預期的0.4%,並持平前值,英國9月CPI年率錄得10.1%,高於市場預期的10.00%,與前值的9.90%,英國9月核心CPI月率錄得0.6%,高於市場預期的0.5%,低於前值的0.8%,英國9月核心CPI年率錄得6.5%,高於市場預期的6.4%,與前值的6.3%,英國9月零售物價指數月率錄得0.7%,高於市場預期的0.50%,與前值的0.60%,英國9月零售物價指數年率錄得12.6%,高於市場預期與前值的12.3%,導致英國通膨率上升的主因食品價格年增14.5%,創逾40年來最強勁漲幅,月增1.1%,值得注意的是家具與家庭用品價格在9月也強漲10.7,為另一個推動英國當月通膨率攀升的幫兇,縱然9月車用燃料價格降幅達26.5%,對比8月的32.1%進一步趨緩,但英國入冬能源危機問題有待解決與之互抵,加上9月份通膨數據意外走強重返40年新高,重新強化英國央行(BOE)被迫升息的前景,也因此帶動市場觀望升息將進一步給予退休基金壓力,同樣不利於英鎊/美元多方,昨(19)日在美元指數走強收復月線的背景下,英鎊/歐元多方受限,5日線一觸即回,終場收跌0.02%,續沿10日線震盪整理。

通膨居高不下市場擔憂能源危機,歐元回測月線

歐元區9月CPI月率錄得1.2%,符合市場預期並持平前值,歐元區9月CPI年率終值錄得9.9%,低於市場預期的10.00%,但仍高於前值的9.10%,歐元區9月核心CPI月率終值錄得0.9%,符合市場預期並持平前值,歐元區9月核心CPI年率終值錄得6%,低於市場預期與前值的6.1%,歐元區8月建築業產出月率錄得-0.6%,低於市場預期的0.30%,歐元區8月建築業產出年率錄得2.3%,高於前值的1.50%,由於CPI年率顯示通膨仍居高不下,核心數據亦無過多改變,仍穩固盤踞在歷史新高水平,進一步給予歐洲央行(ECB)於後續會議上升息的壓力,雖然市場同樣預期歐洲央行(ECB)將續升息3碼,只是市場部分目光隨氣溫下降逐步轉回冬季取暖問題,令歐元區的能源危機問題後續動向也轉趨敏感,經濟破碎的觀望續存,對比美元再度走強收復月線、美國經濟保有韌性、Fed升息預期同樣強勁且更有升息立基點,並不利於資金轉入歐元/美元,歐元/美元於昨(19)日終場收跌0.87%,回測月線支撐。

聚焦高利率環境,金價將2度測試1600美元/盎司大關

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,Fed短線在11月升息3碼的預期穩固,12月續升3碼的預期同樣延續,法國巴黎銀行(BNP Paribas)更於出具的研究報告中直言,預期Fed將在1Q23把利率升到5.25%的峰值,但此峰值遠高於原先明尼阿波利斯聯準銀行總裁卡什卡里 (Neel Kashkari)在本周二(18)提及的4.75%,甚至高於9月底美國前財政部長薩默斯(Lawrence Summers)於訪談中提及的5%預期目標峰值,雖然報告中同樣點明高利率可能使美國在2Q23進入經濟衰退,但如先前提及,在2023的預期利率峰值拉高,並不利於如金市等不孳息的商品,反倒令避險資金易轉往美元,美元指數於昨(19)日順勢收復月線與5日短均重返強多格局,黃金/美元於昨(19)日未能守穩10/14前低後跌幅再度擴大,終場收跌1.39%,以1,628.65美元/盎司作收,未能收復5日線,固延續先前看法,2023的利率峰值拉高加重金市中長線觀望壓力,加上短線升息預期至1Q23,不利金市多方,於金市搶回月線並站穩前多方宜審慎,短線多方不宜失守1,600美元/盎司大關。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

最後一批SPR釋放,美、布油震盪漲逾2%等待風向球

油市上,庫存數據部分,暨API當週庫存數據低於市場預期,在稍晚公布的EIA庫存數據錄得-172.5萬桶,低於市場預期的138萬桶,以及前值的987.9萬桶,細項部份,當週投產原油量錄得-13.3萬桶/日,高於前值的-27.8萬桶,當週精煉廠設備利用率錄得89.5%,低於市場預期的89.6%,與前值的89.9%,但仍為19年高,煉油廠加大生產以彌補全美低庫存現況,加上拜登(Joe Biden)於昨(19)日宣布,將在下個月釋出1500萬桶戰略儲備石油,雖為1億8000萬桶戰略儲油釋出計畫中的最後一批,但Joe Biden承諾原油價格降到每桶67~72美元之間將大量購入以回補釋出的戰略庫存,價格遠低於先前9月中市場預期的80美元,同樣削弱油市底部潛在支撐力道,只是,EIA數據同樣顯示,美國柴油庫存僅足夠供應25天,為2008年以來的最低水平。與此同時,需求指標卻在卡車、農業和供暖使用量增加的帶動下,續處2年來的最高點,並且戰略儲備石油續處低點,市場審慎看待美國能否於11月決定2023年在需要釋放戰略石油儲備(SPR)時有足額庫存因應,美油、布油昨(19)日終場分別收漲2.69%、2.18%,試圖止穩等待風向球,短線格局重點應留意,OPEC+先前基於經濟前景不佳決議減產以保油價穩定,維持獲利,在Fed預期峰值利率拉高,放大美國經濟的不確定性,且油價有續落可能的背景下,OPEC+是否再度決議減產。中期格局重點仍落於英、歐、美經濟數據與俄氣動盪,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

強檔電視劇終止訂閱數衰退,Netflix跳空大漲13%

S&P500 11大板塊跌10漲1,僅能源板塊終場收漲2.94%,表現最佳,房地產、金融2大板塊終場分別收跌2.56%、1.59%,表現最弱。成分股中Netflix、Intuitive Surgical分別收漲13.09%、8.99%,表現最佳,Generac、M&T Bank分別收跌25.34%、13.89%,表現最弱。值得留意的是,Netflix公布2022財年第三財季營運報告,由於本季度推出的《怪奇物語4(Stranger Things 4)》、《非常律師禹英禑(Extraordinary Attorney Woo)》、《食人魔達默(Dahmer)》反應熱烈,其中《食人魔達默(Dahmer)》甚至突破《魷魚遊戲(Squid Game)》先前創下的收視紀錄,成為Netflix 首映兩周後收視總時間最高的電視劇,令Netflix在本季度財報受關注,季度營收錄得79.3億美元,年增5.6%,並高於市場預期的78.37億美元,季度EPS錄得3.10美元,高於市場預期的2.13美元,新增訂閱數錄得241萬戶,高於市場預期的109萬戶,並且,第四財季季度營收預期落於77.8億美元,EPS預期落於0.36美元,分別低於市場預期的79.8億美元、1.20美元,新增訂閱用戶預期上看450萬戶,高於市場預期的420萬戶,順利打住1~2Q22用戶流失帶來的觀望,雖然Netflix於致股東信中提及,為了讓大家具焦Netflix的獲利、營收前景,加上Netflix正在開闢新營收管道,隨營收來源多樣化後,營運前景與訂閱用戶數的關聯性將下降,故自2023/01起並不再提供訂閱用戶預期,僅提供營收、獲利財測,但仍順利激勵股價向上跳空開高於站穩4/20前高後,獲多方點火續揚,終場收漲13.09%。尖牙股漲多跌少,其中Meta漲幅0.32%,Amazon跌幅1.11%,Netflix漲幅13.09%,Apple漲幅0.07%,Alphabet跌幅1.13%。

升息加大貸款負擔不利房市,Lowe's獲利前景遭降

道瓊成分股跌多漲少,其中Travelers、Chevron分別收漲4.44%、3.24%,表現最佳,Home Depot、Dow Chemical終場分別收跌3.36%、2.70%,表現最弱。其中值得留意的是,Fed利率預期峰值有再度向上提高的態勢,加上通膨距離Fed設定的2%目標相距甚遠,官員也明確表達2023年可能維持高利率環境一陣子,令貸款負擔加重,加上房市數據公布接連走疲,並不利於家裝前景,其中家裝股Lowe's受到Evercore ISI分析師Greg Melich於出具的報告中提及,房市活動放緩連帶令家裝需求放緩,加上經濟表現不佳,維持高利率環境有概率出現通縮跡象,進而削減2023年獲利動能,並且以近期公布的數據上來看,二手房銷量已為連續7個月下降,昨(19)日公布的9月份新屋開工數又低於預期,令市場對於房市看法仍然保守,雖然颶風伊恩重創美國,重建計畫有利提供短期營運動能,但長線而言看法保守,將評等由優於大盤調降至中性,並且目標價由220美元下調至210美元,昨(19)日股價向下跳空收跌4.79%,失守所有均線並摜破9/23前低,不排除續往9/22前低尋找支撐可能,同屬家裝族群的Home Depot昨(19)日則於失守月線後跌幅擴大,終場收跌3.36%,處於所有均線下方。費半成分股漲多跌少,ASML、Applied Materials終場分別收漲6.27%、2.70%,表現最佳。IPG Photonics、Power Integrations終場分別收跌2.59%、1.56%,表現較弱。

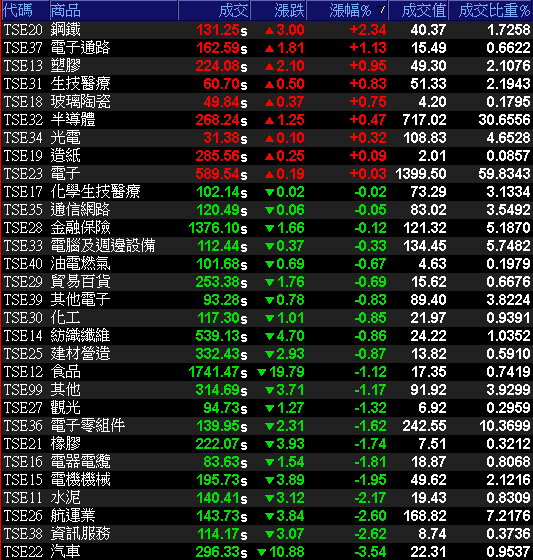

台積電(2330)翻紅強軋,加權帶量收腳暫守12900大關

由於市場普遍看淡全球經濟前景,而美債殖利率嚴重倒掛,於昨(19)日抵銷財報記待來的短多力道,加上經濟數據短線強化年底前的升息預期,美元指數再度重登月線,同樣不利於新台幣今(20)日表現,於政經上,中國並未放棄武統選擇,台積電ADR於昨(19)日續跌0.08%,盤中一度失守10/13前低續探波段低,同樣加重今(20)日市場觀望,早盤加權電、金、傳全數開低,雖有金融與鋼鐵、台塑四寶,以及電信股、聯電(2303)、力積電(6770)撐場多方,但電、傳整體表現多方無力,導致加權於盤中一度失守12700點整數大關,後續於午盤時Bloomberg傳出中國正探討放寬對境外入境旅客實行的隔離限制措施。討論中的方案包括將防疫隔離措施從目前「7+3」政策縮短至「2+5」,令A股轉升並且港股跌幅收窄,給予亞股多方轉強力道,加權於午盤浮現國安點火護盤跡象,電、金、傳三方齊拉,其中台積電(2330)更由跌逾2%拉至終場收漲0.51%,帶動加權急速收斂跌點至30.66點,以12,946.1點作收,成交量2338.95億。3大類股指數僅電子終場翻紅小漲0.03%,29大類股指數跌多漲少,鋼鐵、電子通路2大類股指數分別收漲2.34%、1.13%,表現最佳,汽車、資訊服務2大類股指數分別收跌3.54%、2.62%,表現最弱。OTC櫃買指數中,由於北極星藥業(6550)即將出關,令部分資金回流生技,中小生技也有部分個股取得買盤青睞進場點火,台康生技(6589)終場收漲1.36%,但族群腳步並不一致,藥華藥(6446)、合一(4743)分別收跌2.18%、1.73%,仍持續消化前段修正壓力,矽晶圓部分中美晶(5483)浮現買盤撐場,股價收漲0.83%,持續橫盤震盪試圖收復5日線,但環球晶(6488)終場收跌0.44%續處5日線下,族群仍等待放量轉強,OTC櫃買指數未能跟上大盤腳步,震盪收跌0.80%,續處5日線下。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-138.53億元

外資:-127.27億元

投信:+4.90億元

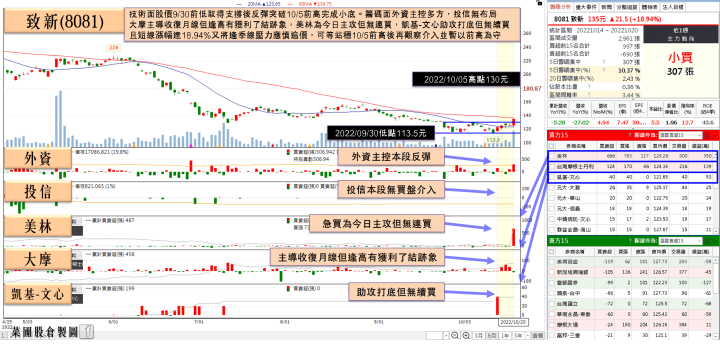

減產概念股續有表現,致新(8081)外資連2買打完短底

權值股部分,據TrendForce調查顯示,3Q22全球電視出貨量達5,139萬台,季增12.4%,年減2.1%,是自2014年以來同季出貨最低紀錄。由於全球高通膨環境延續間接抑制對於電視產品的採購意願,消費性產品前景不明。只是,4Q22各大品牌為了衝刺今年的出貨量而大舉促銷,有望拉抬4Q22電視出貨量至達5,696萬台,季增10.8%,但仍預期年減3.5%,為歷年同期出貨新低。並且因俄烏衝突、高通膨和升息等負面因素未去,TrendForce預估2022年全球電視出貨量僅2.02億台,年減3.8%,為近10年低。消費轉疲也令市場對於營收中,消費性佔比備受關注,先前在4Q21手腳快的TV廠已經在控制庫存,且因應消費性電子需求不振,致新(8081)早將目標轉移至利基型產品,與面板客戶積極開發車用LCD與OLED面板,預期未來車用面板出貨比重會增加,而晶圓代工產能鬆動,也令致新(8081)得以全力推廣DDR5與馬達業務,加上Intel、AMD等大廠持續推出新產品並支援DDR5帶動下,使DDR5標準型DRAM規格有機會逐步拉高滲透率,一旦DDR4模組庫存於2Q23調整至低水位,記憶體模組廠將得以轉向衝刺DDR5市場,進而帶動DDR5需求進入大幅度成長階段,而DDR5標準型DRAM模組由於存取速度加快及傳輸頻率變高,需要額外在模組中搭載額外電源管理IC,便有利成為致新(8081)在2023的成長動能,於短線來看,近期面板族群因三星全面退出LCD面板事業、京東方主動下調稼動率,令產業加速落底面板報價止跌,記憶體先前美光(Micron)、鎧俠(Kioxia)相繼宣布減產後,SK 海力士大砍明年資本支出7~8成,南亞科(2408)於法說會上又進一步宣布削減資本支出,帶動市場對於整體產業加速趕底的預期,除相關個股常為盤面資金焦點,也連帶讓相關產業同受資金關注,今(20)日致新(8081)股價開低於月線取得支撐後落入震盪,隨午盤浮現買盤股價順利翻紅,並於尾盤大單急拉,終場帶量大漲7.14%。

延伸閱讀:《20大後中國力拚經濟,中鋼(2002)收復月線》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

赴美設廠有利豁免關稅,元晶(6443)股價一度上探半年線

族群部份,鋼鐵族群除昨(19)日提及市場普遍預期鋼鐵產業面上4Q22出現拐點,由於中鴻(2014)即將開出11月內銷盤價,拐點將現也令市場預期中鴻(2014)隨中鋼(2002)開平盤的機會將隨之增加,鋼鐵業利於匯差收益,令大盤走跌時,浮現避險資金轉進鋼鐵的情況,除中鋼(2002)開低走高,並且多方於突破月線後趁勢擴大攻勢,終場收漲4.19%,順利直闖季線。中鴻(2014)開低後一度失守月線,但隨資金轉往中鋼(2002),亦逐步跟隨腳步收斂跌幅,終場翻紅收漲2.51%,順利於月線收腳;而部分資金關注北極星藥業-KY(6550)即將解封,股價開低於5日線取得支撐後,午盤浮現買盤強拉,終場大漲9.1%,順利上探月線,先前族群多方指標之一的寶齡富錦(1760),則開低於季線取得支撐後翻紅收復月線,並於午盤獲多方進一步點火,終場漲幅擴大至3.51%,收復5日線重返多頭。個股部份,「2022台灣國際智慧能源周」昨(19)日起登場,元晶(6443)在會場透露將赴美國設廠的消息,下周將派員赴美實地考察,投資額包括設備約四、五億元,加計周邊相關投資,估計約數十億元,實際落腳地點仍在評選中,一旦拍板,最快四個月後將可以量產,實現「美國製造」。元晶(6443)表示,海外布局主要考量電廠、低軌、車用等三大龐大商機,以及響應拜登政府政策,同時擴大供貨當地客戶。另一方面,當下台灣太陽能產品輸美,必須被課約3%至5%關稅,若能「美國製造」,不僅可獲得美國官方補貼,原本產品輸美關稅也將豁免,有助推升獲利。元晶(6443)積極耕耘美系客戶,已拿下全球電動車龍頭特斯拉及世界第一大低軌衛星服務商SpaceX訂單,供應屋頂型太陽能電池片以及低軌衛星電池片,是台灣太陽能業當中,產品首度「上太空」的廠商。未來美國設廠之後,將可擴大供貨兩大客戶,同時拓展電廠等新事業,為業績帶來更龐大的動能。今日股價早盤開高於5日線取得支撐後獲多方點火,一度上探半年線,但大盤走跌多方追價力道不足,終場漲幅收斂至平盤作收。

延伸閱讀:《海外授權報捷,立凱-KY(5227)外資連3買重返多頭》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,先前提及習近平在10/16中共「二十大」開幕式的政治報告中,表示不放棄對台動武,再度引發市場對於台海局勢的觀望,並不利於多方氣勢,除前(18)日費半反彈台積電ADR未能跟上,昨(19)日費半震盪收紅,台積電ADR卻收跌0.08%,盤中失守10/13前低續探波段低,並且韓媒Business Korea報導,台積電(2330)本來預計9月開始量產3奈米晶片,但目前量產時程卻延至第4季,而南韓大廠三星7月搶先量產3奈米製程晶片,消息面上同樣不利今(20)日多方加權,加上先前提及美元指數多方格局未破,昨(19)日開低走高順勢搶回月線與短均,再度重返強多格局,並不利於新台幣多方表現,今(20)日加權盤中一度失守12,700大關,後續在台積電(2330)急拉翻紅領軍多方強軋,帶動加權跌點收斂至30.66點,以12946.1點作收,成交量2361.45億,帶量打下影線,但仍延續先前看法,外資提款的背景改變之前仍將不利延續權值反彈氣勢,加上美元多方格局續存,反彈搶短仍宜審慎,基本面上,9月營收全數開出,技術面上,多方於加權搶回萬三大關前宜保守,操作可擇優布局,但破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》