發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

中磊(5388)宣佈執行庫藏股,股價被低估了嗎?

2022 年以來至今,台股從 18,000 點大跌 3 成至 13,000 點以下,許多公司的股價甚至已經腰斬再腰斬。導致近期陸續有不少公司宣佈要執行「庫藏股」,意思就是要在市場上買回自家股票,許多投資人會認為這代表股價遭到低估,不過真的是這樣嗎?

一般來說執行庫藏股的主要原因有三:1.)轉讓股份給員工;2)維護公司信用及股東權益;3)股權轉換(通常是為了要讓可轉債的投資人能夠轉換成股票)。

最近就連 22Q3 營收創新高的中磊,也為了激勵並提升員工向心力(轉讓股份給員工),公告在 2022.10.03 起執行庫藏股計劃,預計買回 5,000 張。雖然不是以護盤的名義,但公司歷史執行庫藏股的時機點卻非常巧妙,總是能夠在相對的低檔區。

本篇文章將帶給讀者 3 大重點:

- 中磊歷史 4 次庫藏股:半年後平均漲幅高達 16.3%

- 22H2 營運旺季更旺,2023 年獲利可望呈現雙位數成長

- 前低平台整理區買盤有撐

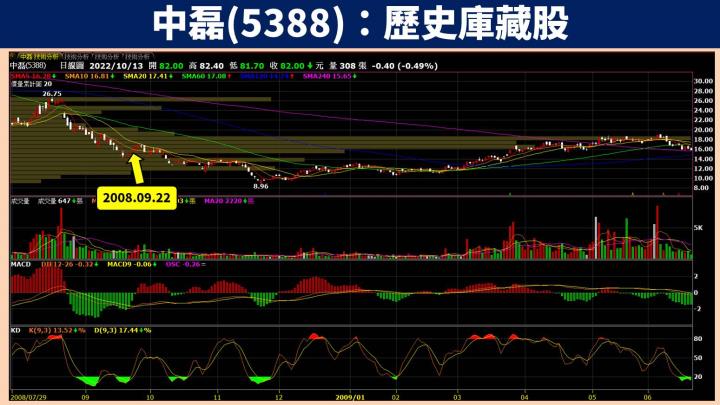

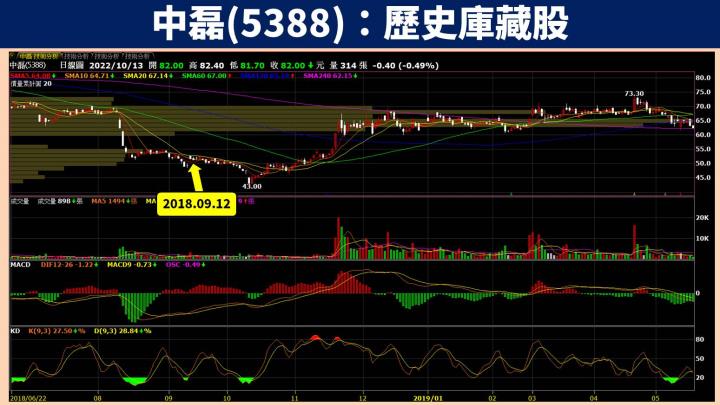

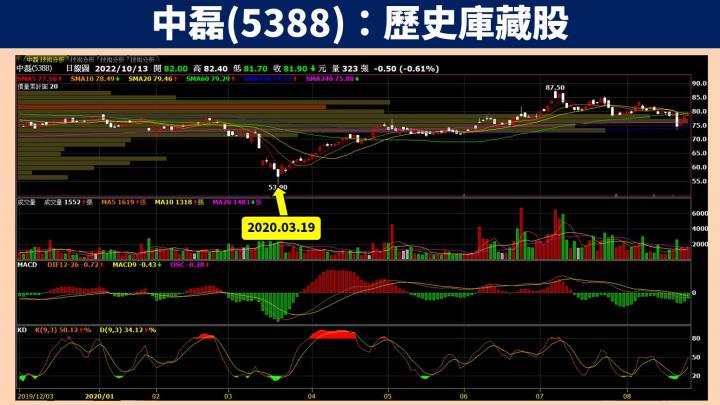

中磊歷史 4 次庫藏股,半年後平均漲幅高達 16.3%

回顧中磊歷史共執行過 4 次庫藏股計劃,分別在 2004 下半年、2008 下半年、2018 下半年、2020 上半年,這些期間皆是台股大盤受到某些因素而大跌的時候。厲害的是公司雖然無法抓準股價最低點,但往往宣告買回的時間點,皆是股價長線角度的相對低檔,統計 6 個月後股價平均漲幅高達 16.3%,就算在 2008 年金融海嘯期間,最慢 1 年內股價也能順利超過庫藏股執行的高點,顯示公司對未來的營運相當具有信心,認為目前股價確實有低估的可能性。

中磊簡介:電信網通設備製造商,轉型直供模式已見成效

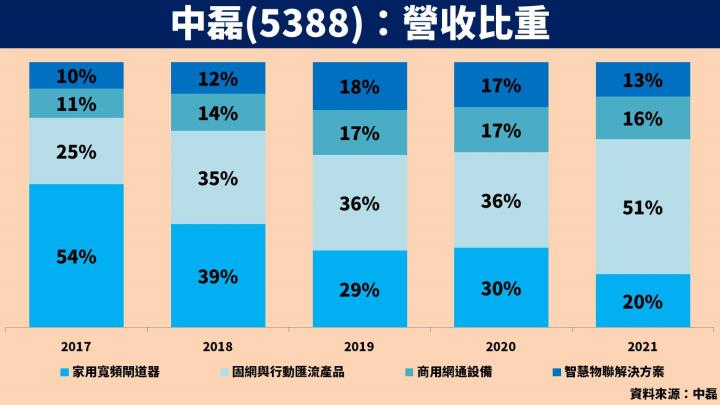

回顧完庫藏股歷史後,還是讓我們瞭解一下公司基本面,才能有更全面的認知。中磊成立於 1992 年,並在 1999 年掛牌上櫃,2007 年轉上市。公司為電信網通設備製造商,起初主要業務為 ODM 代工,2017~2018 年起開始轉型計劃,跳過中間的系統整合商(SI),直接以軟硬體整合的商業模式供貨給電信營運商,目前已有約 8 成營收來自於直供,其他客戶包含系統整合商、有線頻道業者。

產品線共分 4 大類:家用寬頻閘道器(Home Gateway),包含 PON、xDSL、Cable Modem;固網與行動匯流產品(Fixed-Mobile Products),包含 IAD、Small Cell;商用網通設備(Enterprise Products),包含 Switch、Router、Wi-Fi AP;智慧物聯解決方案(IoT Products),包含 IP Camera、Door bell、Sensor。

中磊營運現況:22Q3 營收創新高,符合法說會預期

近期中磊公告 22Q3 累計營收達 182.1 億元(QoQ+19.7%,YoY+64.1%),創歷史單季新高,表現符合法說會預期,主因受惠缺料問題緩解,積壓已久的訂單逐步去化,訂單滿足率由 8 成提升至 9 成。

中磊展望:預估 22Q4 維持高檔,2023 年雙位數成長

展望 22Q4 營運,中磊前次法說會預期至少可維持 22Q3 營運,單月平均營收至少達 60 億元以上,使 22H2 營運旺季更旺。另外表示訂單能見度看至 2023 上半年,雖然總經具有不確定性因素,但受惠轉型直供模式的效益顯現,諸多產品市佔率還有提升空間,包含 5G FWA 固網無線接取設備、Wi-Fi 6/6E 無線設備、影音串流設備、光纖接取設備需求皆強勁。

受惠 5G FWA 商機爆發,相關營收將翻倍成長

在 5G 產品方面,由於美國地區幅員遼闊,偏遠鄉村地區的固網建置成本偏高,在 5G 速率足以媲美光纖的情況下,北美 3 大營運商皆積極推動 5G FWA 高速傳輸服務。另外再加上政府 650 億美元的寬頻網路基建法案,降低電信營運商的建置成本,用戶得以取得較低廉的 5G 月費,帶動公司 5G CPE 產品自 2022 年起大量出貨,預估 2022 年營收翻倍,2023 年維持 5 成以上的高速成長。

預期 Wi-Fi 6/6E 滲透率年底達 60%

在 Wi-Fi 產品方面,雖然全球疫情已經解封,但企業多人連線的需求仍然存在,商用設備將持續升級至 Wi-Fi 6/6E。另外北美有線電視業者的 Cable Modem 冶由 DOCSIS 2.0 升級至 3.1,同樣會帶動 Wi-Fi 升級,預期 Wi-Fi 6/6E 滲透率在年底至少達 6 成,受惠 Wi-Fi 6 單價較 Wi-Fi 5 增加 2 成,Wi-Fi 6E 又相較 Wi-Fi 6 單價提升 3 成,有助產品組合優化。

跨足影音串流服務,相關產品自 22Q2 起放量出貨

在影音串流設備方面,疫情爆發後使 Netflix、Disney+、HBO Max 等串流服務擴大用戶數,中磊於 2021 年底與北美有線電視網路服務商合作,推出整合 Cable 以及影音串流服務的產品,相關 OTT STB(數位機上盒)自 22Q2 起放量出貨。

歐美地區光纖設備升級至 2.5G、10G,同時積極佈局新興市場

在光纖接取設備方面,除了受惠於歐洲、美國地區將分別從 1G 升級至 2.5G/10G 外,近年亦積極佈局如東南亞、拉丁美洲等新興市場,因當地光纖普及率仍低於全球平均值,潛在成長空間還很大。

積極擴建菲律賓產能,降低中國供應鏈風險

產能規劃方面,公司近期宣佈決定投資 1,000 萬美元擴建菲律賓 3 廠,預計 22Q4 起產能逐漸開出,長期而言菲律賓產能比重將從 35% 逐步提升至 50%,主要是為了降低中國供應鏈的不確定風險。

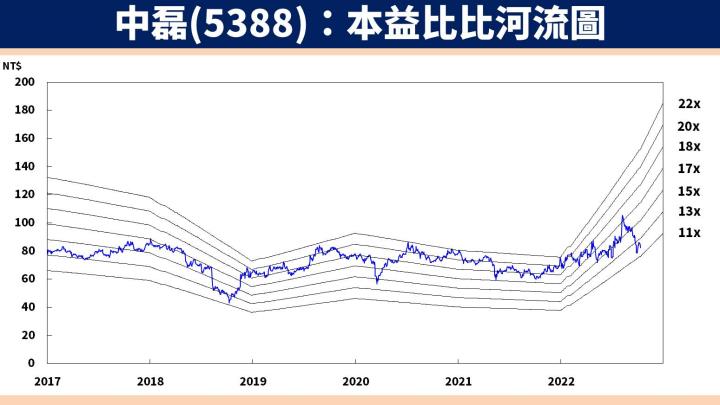

預估中磊 2023 年 EPS 達 9.32 元,本益比有望朝 13 倍靠攏

整體而言展望中磊營運:1)訂單能見度已看至 23H1,受惠缺料緩解將使訂單滿足率進一步提升至接近 100%;2)遠距新興應用爆發帶動網通設備規格升級,包含 5G CPE 出貨放量、Wi-Fi 6/6E 滲透率提升至 6 成、Cable Modem 從 DOCSIS 2.0 升級至 3.1;3)光纖接取設備受惠歐美地區升級外,亦積極佈局光纖普及率較低的新興市場;4)配合北美有線電視網路服務商推出整合式機上盒產品,以提供 Netflix、Disney+、HBO Max 等串流媒體服務平台。

預估中磊 2022 / 2023 年 EPS 分別為 8.41 元(YoY+144.5%) / 9.32 元(YoY+10.8%),以 2023 年預估 EPS 評價計算,2022.10.13 收盤價 78.50 元,本益比為 8 倍,考量網通設備規格升級趨勢不變,且轉型直供模式效益顯現,本益比有望朝 13 倍靠攏。

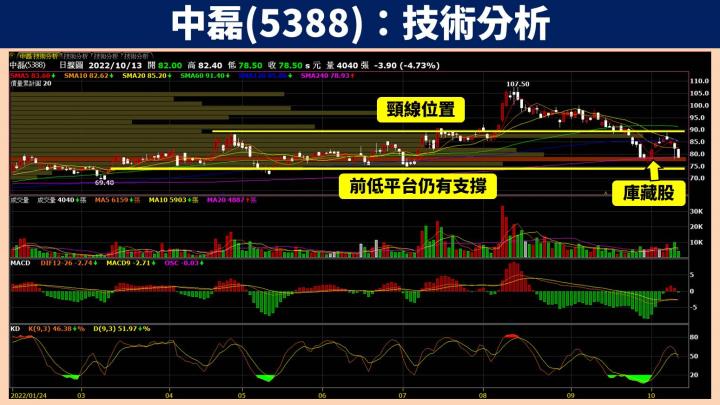

中磊技術分析:前低平台仍有買盤支撐

在技術分析方面,中磊雖然近期跌破上方頸線位置,但在加權指數頻頻破底的環境下,目前仍能守住前低平台的支撐區,顯示營運強勁動能,仍能相對吸引更多買盤。但必須要提醒讀者,若未來發生更大的系統性風險,導致股價跌破支撐區,還是務必尊重風險為優先。

如果你喜歡這篇文章,歡迎按讚 + 追蹤

⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩ ⇩

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!