發表

發表

我的網誌

我的網誌

非農推高升息預期,那指、費半再破底

由於美國就業經濟數據陸續開出,推升市場對於Fed仍將維持鷹派升息的預期,令短線普遍聚焦於非農數據表現,而上週五(7)非農數據錄得26.3萬人,雖低於前值的31.5萬人,但仍高於市場預期的25萬人,並且失業率錄得3.5%,低於前值的3.7%,勞參率落於62%,仍有利作為Fed維持鷹派升息的立基點,令11月Fed為對抗居高不下通膨,仍將延續現有步伐的預期進一步延續,也令11月升息3馬的預期升至8成左右,加上白宮擴大對中國的晶片技術出口限制同樣限制科技股多方表現空間,上週五(7)四大指數全數收黑,跌幅介於2.11~6.06%,四大指數皆失守所有均線,其中那指、費半雙雙失守10月前低,續探波段低。

非農優於預期,就業仍有成長空間,美元指數重返強多

匯市上,上週五(7)美國9月季調後非農就業人口錄得26.3萬人,高於市場預期的25萬人,低於前值的31.5萬人,美國9月失業率錄得3.5%,低於市場預期與前值的3.70%,勞參率錄得62.3%,低於市場預期與前值的62.4%,美國9月平均每小時工資月率錄得0.3%,符合市場預期並持平前值,年率錄得5%,低於市場預期的5.1%,與前值的5.20%,而美國8月批發銷售月率錄得0.1%,低於市場預期的0.4%,高於前值的-1.5%,美國8月批發庫存月率錄得1.3%,符合市場預期並持平前值,只是市場目光普遍落於非農表現,非農顯示勞動市場需求仍然穩健同樣給予薪資續漲的空間,薪資成長雖有放緩,但並不符合Fed預期「升息抑制勞動是市場與工資成長,以達到降低通膨」的目標,進而推升市場對於Fed在11月升息3碼的預期,而昨(10)日公布的美國9月諮商會就業趨勢指數錄得120.17,高於前值的118.84,顯示未來數月就業仍有繼續成長的空間,進一步穩固Fed升息預期,美元指數延續上週五收復10日線的多方氣勢,於昨(10)日再度收漲0.32%,持續向上盤堅消化9/28黑K前壓。

英國央行(BOE)提升購債規模不敵美元走強,英鎊失守所有均線

上週五(7)經濟數據部分,英國9月Halifax季調後房價指數月率錄得-0.1%,低於前值的0.3%,年率錄得9.9%,低於前值的11.4%,加上英國通膨居高不下,Fed升息同樣強迫英國央行(BOE)為保幣值抵抗部分輸入性通膨,被迫升息的前景續存,但英國央行(BOE)升息前景將同樣帶動貸款利率走揚,潛在限制房市需求前景,亦將排擠民眾生活負擔能力,而昨(10)日無重點經濟數據公布,縱然英國央行(BOE)表示,未來5天將把購債規模由原本的50億英鎊提高至最高100億英鎊,但英鎊/美元仍受美元指數走強影響,多方力道受限,英鎊/美元終場收跌0.24%,暫處所有均線下方。

德國工業出現收縮,歐元失守所有均線

先前提及,歐元區天然氣與能源價格高企,導致能源相關產業被迫減產甚至停產,於上週五(7)公佈的經濟數據中,德國8月季調後工業產出月率錄得-0.8%,低於市場預期的-0.50%,與前值的0%,德國8月出口物價指數月率錄得2.1%,高於前值的2%,年率錄得18.6%,高於前值的17%,德國8月進口物價指數月率錄得4.3%,高於市場預期的2%,與前值的1.40%,年率錄得32.7%,高於市場預期的29.9%,與前值的28.9%,德國8月實際零售銷售月率錄得-1.3%,低於市場預期的-1.1%,與前值的0.7%,年率錄得-4.3%,符合於市場預期,但低於與前值的-2.3%,顯示工業生產出現收縮情況,對比俄烏戰爭爆發時下跌2.9%,並且能源密集型部門的產出降幅更大,進一步加重俄氣斷供帶來的觀望,市場同樣對於冬季是否出現「強制配給、價格管控」的政策風險持保守態度,而昨(10)日歐元區10月Sentix投資者信心指數錄得-38.3,低於市場預期的-34.7,與前值的-31.8,加上美元指數走強,同樣不利於非美貨幣表現,歐元/美元昨(10)日開低後落入震盪,終場收跌0.34%,續處所有均線下方。

美元重歸強多格局,金價失守所有均線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,英、歐地區的經濟破碎觀望未去,通膨居高不下、油價持續高漲,加上俄烏衝突再度升溫、Fed維持強勁升息步調,同樣牽動市場對美國經濟可能步入衰退的觀望,雖為金市底部帶來支撐,但非農數據開出後顯示就業市場仍有韌性,將Fed於11月升息3碼的預期推高至8成以上,加上美元指數重返強多,並不利於美元計價的金市表現,黃金/美元於未能搶回1,700美元/盎司大關後觀望賣壓出籠,終場收跌1.60%,以1,668.15美元/盎司大關,向下摜破月線與10日線支撐,於搶回月線並站穩前多方宜審慎。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國數據不如預期,美、布油反彈氣勢暫歇

油市上, OPEC+減產結論出爐後,美國財政部長葉倫(Janet Yellen)於上週日(9)表示,OPEC+減產對全球經濟「無益和不明智」,並對能源價格本就居高不下的新興市場而言更是如此,牽動市場認為選舉前的政策導向仍將聚焦於通膨回落,油價續為拜登執政團隊重點,加上Fed升息導致美元重返強多,不利於美元計價的油市,需求面上,市場普遍聚焦中國於疫情封城管控後的經濟數據表現,只是上週六(8)公佈的中國9月財新服務業PMI錄得49.3,低於市場預期的54.4,與前值的55,中國9月財新綜合PMI錄得48.5,低前值的53,皆低於市場關注的榮枯線50水位,引發市場對於景氣萎縮的觀望,昨(10)日美油、布油分別收跌2.48%、2.38%,短線事件上留意,美國鐵路工會拒絕拜登(Joe Biden)促成的臨時勞工協議,罷工風險重燃同樣帶來需求面上的變動,而俄羅斯總統普丁(Vladimir Putin)昨(10)日下令對烏克蘭全境10幾座城市、包含首都基輔,連射超過83枚飛彈,並坦承為「報復行動,不排除有更進一步嚴厲反擊。」加上梅德韋傑夫(Dmitry Medvedev)發文談及襲擊直言,第一階段已結束,未來目標應是徹底瓦解烏克蘭政權,令俄烏衝突進一步升溫,且提高西方國家再度出台制裁的風險性。至冬季結束前的中期格局部份,英、歐、美經濟數據與俄氣動盪將續為重點,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

中國疫情升溫,博奕股遭多方棄守

S&P500 11大板塊跌7漲4,其中工業、必須消費品2大板塊終場分別收漲0.32%、0.29%,表現較佳,能源、資訊科技2大板塊終場分別收跌2.06%、1.56%,表現較弱。成分股中Walgreens Boots Alliance、Moderna分別收漲4.33%、3.44%,表現最佳,Wynn Resorts、Bio-Rad Laboratories分別收跌12.25%、8.39%,表現最弱。值得留意的是,Wynn Resorts主要受到國慶黃金周假期的旅遊人數數據影響,10/1~7的國慶黃金周假期期間,中國的國內旅行人數為4.22億人,對比2019同期減幅達39%,對比2021同期年減18%,旅遊收入年減26%,主要受到疫情持續失控,但中國尚未放棄清零政策,導致人流如期下降,也連帶令Wynn Resorts以外,同屬族群的Las Vegas Sands、Caesars Entertainment遭多方棄守,終場分別收跌7.55%、5.10%,而現階段中國各地疫情頻傳,新疆疫情未有降溫跡象,官方坦承未能控制疫情,自10/4停止所有從新疆發車的列車和長途汽車,並停飛了大部分航班,禁止居民和遊客離開,滯留新疆的旅客不僅就地隔離,還被安排「就地就業」,上海疫情在十一長假後升溫,入滬、返滬人員必須執行核酸檢測3天3檢以外,即日起至11月上旬,全市各區每週至少展開兩次社區核酸篩查,令清零政策尚未改變前持續帶來觀望,中共20大在即,市場關注防疫政策動向。尖牙股跌多漲少,其中Meta漲幅0.25%,Amazon跌幅0.78%,Netflix漲幅2.33%,Apple漲幅0.24%,Alphabet跌幅0.83%。

Boeing中國復飛,一度上探月線

道瓊成分股跌多漲少,其中Walgreens Boots Alliance、Merck & Co.分別收漲4.33%、3.29%,表現最佳。Salesforce、Microsoft終場分別收跌3.09%、2.13%,表現較弱。值得留意的是,飛機追蹤平台FlightRadar24與VariFlight的信息顯示,蒙古民用航空一架從烏蘭巴托起飛的往返航班OM235,當地時間為昨(10)日08:18在廣州降落,該航班使用Boeing 737 MAX飛機,由於中國為全球最大的航空市場,加上該班次為近4年737 MAX首次在中國境內復飛,帶動Boeing在中國市場復甦的憧憬,縱然Boeing並未對此次飛行給予評論,但仍於電子郵件中給予聲明表示,將繼續與全球監管機構和客戶合作,讓737 MAX在全球安全恢復服務,令多方在早盤股價突破5日線後擴大攻勢,漲幅一度擴大至4.41%,但月線與9/23空方缺口帶來壓力,終場漲幅收斂至1.63%,5日線得而復失,加上整體環境上,主要經濟體的重點數據並未明顯轉佳,雖然現階段各國國境陸續重啟有利跨境旅遊的需求復甦,只是通膨居高不下,且消費者樽節開支,同樣壓抑旅遊需求前景,不確定性仍高,於確認收復站穩5日線前仍宜保守看待,可暫以5日線為守。費半成分股跌多漲少,Qorvo、IPG Photonics終場分別收漲0.55%、0.02%、表現較佳。Lam Research、Qualcomm終場分別收跌6.43%、5.22%,表現較弱。

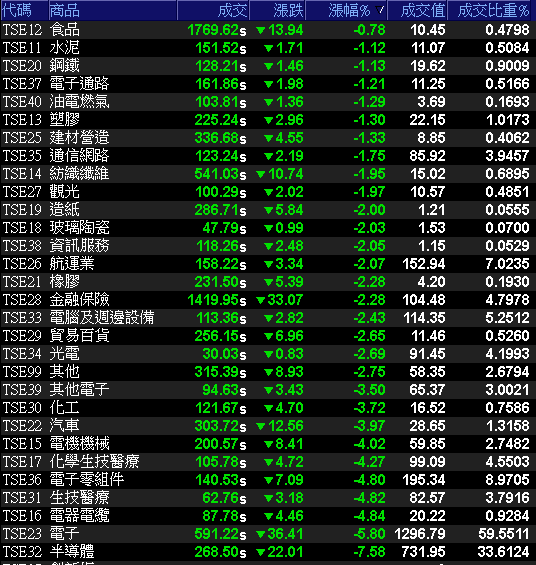

加權補跌重挫596點,破底血洗所有板塊

由於上週五(7)非農數據推升Fed升息預期,令美股四大指數全數收黑,而昨(10)日美股續跌,其中費半、那指雙雙破底,加上美元指數重返強多不利於新臺幣多方表現,於外資提款可能再度轉強的背景下,同樣不利於電子權值表現,而市場關注的台積電ADR於上週五(7)向下跳空重挫6.19%,失守所有均線,昨(10)日續跌3.31%,失守10/3前低,進一步加重今(11)日加權在雙十連假後的補跌壓力,早盤電、金、傳全數開低後落入震盪,族群好壞通殺,僅存零星個股有所表現,除台積電(2330)向下跳空開低直接失守10/3前低,終場大跌8.33%,續為空方壓盤重心,千金股再成提款對象,電子族群中,矽智財成空方狙擊焦點,重點權值如鴻海(2317)、聯電(2303)、日月光投控(3711)、台達電(2308)、聯發科(2454)多方不振,面板雙虎減資新股重新掛牌,成為今(11)日加權資金重點避風港,群創(3481)、友達(2409)分別收漲9.05%、3.79%,電信股的遠傳(4904)與民生消費性的統一(1216)亦有部分買盤轉入,但空方氣盛,加權開低走低終場仍大跌596.25點,以13,106.03點作收。成交量2,177.6億。3大類股指數全數收黑,29大類股指數全數收黑,食品、水泥2大類股指數分別收跌0.78%、1.12%,表現較穩,半導體、電子2大類股指數分別收跌7.58%、5.80%,為今(11)日重災區。OTC櫃買指數中,力旺(3529)遭摜跌停,元太(8069)失守季線後停損賣壓出籠,終場重挫逾9%,環球晶(6488)向下跳空開低,大跌8.96%失守9/30前低續探波段低,藥華藥(6446)開低失守半年線未能搶回後同樣湧現停損賣壓,終場大跌8.21%,OTC櫃買指數整體開低失守5日線後持續走低,終場大跌4.68%,回測9/30前低。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-386.99億元

外資:-342.75億元

投信:+17.82億元

文曄(3036)月、季營收雙創高,元大17連買

權值股部分,國內食品龍頭統一(1216)由於食品、零售兼顧,在通膨高漲的背景下集團地位加上製作、物流到銷售整合,有利成本控管,護城河明顯,於通膨高漲的背景下,消費者雖然樽節開支導致消費萎縮,但消費行為主由非必須轉往必須,通膨高漲又墊高居家烹飪的成本,變相降低超商食品的價格門檻,提高商品競爭力,雖然尚未公布9月合併營收,但8月在中元普渡等傳統大節,加上暑期高溫旺季帶動冷飲營收表現,單月合併營收達486.54億,月增2.9%、年增16%,改寫單月營收歷史新高紀錄,8月累計合併營收3,506億,年增10.7%,雖然政府於2023年元旦起將每小時基本工資由168元調升到176元,可能令子公司統一超(2912)每年得吸收約4億元的額外成本,導致統一超(2912)股價今日開低未能搶回年線後賣壓出籠,終場收跌2.55%,但統一(1216)開低走高,於搶回平盤後落入震盪,終場收漲0.15%,仍為資金避風港。IC通路商文曄(3036)受惠手機旺季,9月合併營收637億,月增41%,年增51%,創單月營收歷史新高。並且公司表示收購世健科技完成,認列其9月份營收,進一步推升3Q22營收表現,單季合併營收達1,557億元,季增20%,年增31%,同創歷史新高,並遠高於法說會上提及1,320~1,400億的預期區間。9月累計合併營收4,137億,年增30%。而先前法說會上,董事長鄭文宗提到,預期4Q22將有望表現季增以外,2023也將持續投資於高成長的產品與應用如第三代半導體、電動車、能源管理、雲端資料中心、5G相關產品等,拓展市佔率表現,令市場等待後續法說展望,今(11)日股價開高站穩5日線後獲多方點火,漲幅一度擴大至3.08%,上探季線,但受前段修正壓力與大盤重挫觀望影響,多方追價意願不足,終場漲幅收斂至1.78%。

權值股延伸閱讀:《信邦(3023)9月、Q3營收創歷史高,瑞銀連5買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

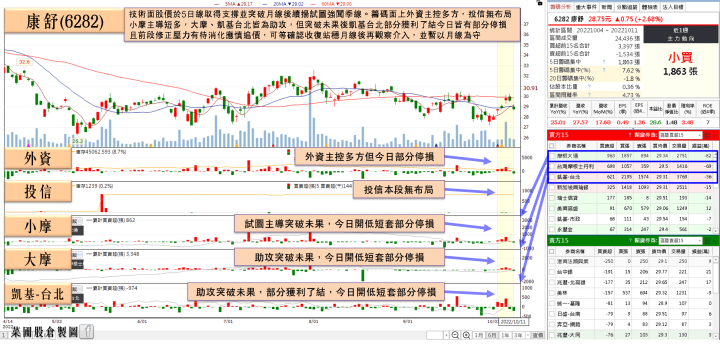

康舒(6282)月、季營收雙創高,維持全年雙位數成長目標

族群部份多方全數棄守,多由個股零星表現,先前的避風港生技指標北極星藥業-KY(6550)再度遭鎖跌停,族群股王藥華藥(6446)在開低未能搶回半年線後停損賣壓浮現,終場跌幅擴大至8.21%,記憶體族群中,雖有南亞科(2408)於法說會上宣布因應市況變化,2022年資本支出預計由原先的284億調降至220億,降幅約為22.5%,其中生產設備資本支出降幅約4成。並且總經理李培瑛坦言,整體市況比預期「糟很多」,同樣預期2023年將持續縮減資本支出,規劃不超過220億元,其中生產設備資本支出相較於2022年將進一步調降逾20%,今(11)日南亞科(2408)股價開低於月線取得支撐後,逐步收斂失土,終場跌僅收跌0.9%,但旺宏(2337)、華邦電(2344)分別收跌5.44%、5.94%,失守所有均線,晶豪科(3006)開低未能搶回月線後同遭棄守,終場收跌7.88%,於族群中跌幅較重。電池族群中,龍頭AES-KY(6781)再度遭空方於午盤打入跌停,連帶美琪瑪(4721)、康普(4739)分別收跌9.44%、5.83%,具備電池隔離膜題材的明基材(8215)於失守5日線後跌幅擴大,終場收跌3.77%,但立凱-KY(5227)先前主要受到海外授權告捷帶動起漲,表現未受族群影響,盤中漲幅一度擴大至7.6%,但仍受前段壓力與大盤走跌影響,多方追價意願不足,終場漲幅收斂至4.45%。個股部份,金仁寶集團旗下電源供應器廠康舒(6282)9月合併營收25.32億,月增17.68%、年增27.57%,創歷史新高,3Q22合併營收67.47億,季增1.9%、年增15.87%,表現優於公司原先表現季減預期,且創歷史新高,9月累計合併營收195.07億,年增25.01%。並且子公司台康日能先前正式宣布與雲端伺服器大廠緯穎科技(6669)的綠電轉供採購案,已於九月初正式進行綠電轉供,總轉供綠電量將達2140萬度,令綠電領域正式跨入科技產業,展望後市,2H22仍將較1H22成長雙位數,全年營運也維持雙位數年增目標。今(11)日股價向下跳空開低失守月線,終場收跌2.87%。

強勢股延伸閱讀:《正崴(2392)9月雙增,Q4為全年高峰》

《海外授權報捷,立凱-KY(5227)外資連3買重返多頭》

《臺幣走貶有利獲利,乙盛-KY(5243)全年毛利率有望挑戰年增》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,先前提及Fed升息利基點落於上週將接連開出的就業數據,而上週五非農數據開出優於市場預期再度給予升息立場良好立基點,美元指數再度收復所有均線重返強多格局,加上Fed 11月升息3碼的預期飆至8成有利於美元續強,將於本週進一步打壓非美貨幣表現,今(11)日加權早盤開低重挫,終場終場仍大跌596.25點,以13,106.03點作收。成交量2,177.6億。失守10/3前低續創波段低,縱然基本面上,9月營收將全數開出,但美元走強外資提款的背景未變,同樣不利於短線權值表現,加上台積電(2330)9月合併營收創歷史次高且第3季營收6,131.42億元,創單季新高,只是半導體生產鏈庫存修正對上游晶圓代工廠逐步造成影響,台積電(2330)在Nvidia、AMD等客戶陸續修正訂單,且至1Q23逐步進入淡季的背景下,縱然產能利用率維持高檔,但市場預期4Q22營收約持平3Q22或有小幅下滑可能,台積電ADR破底尚未收復前低,多方仍宜保守,本週四(13)台積電(2330)、大立光(3008)同步舉辦的第三季法說仍為短線重點,同樣延續先前看法,操作可擇優布局,但在族群輪動速度快的背景下,破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》