發表

發表

我的網誌

我的網誌

(圖片來源網路)

引言:

你一定聽過「全家就是你家」這句廣告標語,它不僅提供顧客方便的服務,更是想要打造一個與顧客緊密聯繫的氛圍,讓人一進門就好像回到自己的家裡一樣。

「全家就是你家」,不只是一句slogan,它其實是一個富涵意義的「藏頭文」,這也是全家對顧客的6大承諾,那就是:全年無休,永遠即時回應問題;家家全家店舖維持整潔、明亮、安全;

就要主動說聲歡迎光臨,傳遞溫暖與人情味;

是不斷推陳出新的生活便利屋;

你能在全家買到新鮮且豐富的商品;

家家戶戶可依靠的社區服務站;

你今天「全家」了嘛! 讓我們繼續了解「全家」去囉!

壹、了解公司

一、個股日K線圖

(圖片來源:凱基)

二、基本資料

1.沿革與背景

全家便利商店於1988年由日本引進台灣,從1988年至1997年為期十年的打底奠基期間,共計在台灣開設500家門市。爾後,進入快速成長期,全力加速展店的速度,以每3年500家店擴展規模,朝向一鄉鎮一店目標前進。2002年全家便利商店,成為股票上櫃企業。

於2004年7月進軍中國大陸上海,成為國內便利商店系統第一家登陸企業。目前於上海、蘇州、廣州等地皆見全家便利商店的招牌。

於2011年成立「全家國際餐飲股份有限公司」首度跨足餐飲事業。至2021年底止,台灣全家累計店鋪數為7690店,而中國全家累計店鋪數為2,910店。

2.營業項目與產品結構

2021年公司營收比重為:全家便利商店93%、物流收入5%、其他2%。

3.公司近況與展望:鮮食、電商、會員

全家近年的獲利成績,主要受惠於鮮食業績、電商服務、會員經濟 3 大政策奏效,而全家也將持續提升便利商店本業的數位轉型,加碼投資資訊系統、大數據分析、專營電子支付機構,打造會員點支生態圈。

同時以新台幣 23 億元購買新竹縣湖口鄉 1萬 6143 坪土地,用於興建第四鮮食廠,預計於 2024 年啟用。另外為因應持續展店和搶佔電商經濟,也計畫新建新台中及擴建花蓮物流廠,為再創成長蓄積動能。

而旗下關係企業「全家國際餐飲」也在疫情下穩健經營擴張,2021年營收、店數、獲利三成長,今年也將持續展店,目標 10 店以上。截至2021年為止,餐飲事業共計有日式定食大戶屋、沃克牛排以及 bb.q CHICKEN 旗艦餐廳三個品牌,店數共 50 店。

三. 商業模式

1.全家便利商店賣什麼的?以及各商品別銷售比例?

飲料:34%、非食品:25%、出版:13%、食品:13%

超商主要的業務為銷售日常生活食品用品,然而近年來有增加不同服務的趨勢,例如網路書店的書籍配送,各項代收服務,加上Kiosk匯集其他服務,超商的收入呈現多元化。儘管整體市場已經出現飽和的跡象,各店單位面積可貢獻的營收還是得以藉此成長。

2.110年度營運成長亮點

後疫情時代,全家便利商店用OMO模式創造優勢。

全家便利商店繼2016年推出會員App後,吸引了超過1,300萬會員註冊。期間也推出小遊戲,讓消費者可以獲得點數,增加顧客的黏著度。在經營數位會員與遊戲化之後,全家便利商店官方表示「如今,消費的場域也不一定只能是線下,線上也可以,當線下零售與線上App有更全面的結合,全家離OMO商業模式又更近了。」

全家便利商店進一步升級「友善食光」機制,宣布推出「友善地圖」功能,效仿口罩地圖成為了全台首創超商即期鮮食的打折地圖。透過即時的鮮食庫存動態系統,加上消費者手機上的即時定位,以後就不怕找不到想吃的友善食光單品,還滿足了尋寶的樂趣。

全家一步一步地往OMO商業模式邁進,除提升營業額、增加顧客黏著度,更是透過「友善食光」機制大受好評,每年也成功減少了約3,000噸的餘糧,成功成為後疫情時代戰役中的佼佼者。

3.其主要競爭對手為統一超商(7-11),各便利超商市占率如下:

統一超商12290家 (50.5%)

全家 7690家 (31.6%)

萊爾富 2871家 (11.8%)

OK 1484家 ( 6.1%)

前兩大超商龍頭,已佔有超過80%以上的市占率。

★護城河: (4)分

護城河的5個項目:

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

全家:有品牌效益、沒有價格優勢、有網絡效益(單一店面顧客數量增加,增加的邊際成本幾乎可以忽略,算是有非線性的正面助益)、沒有高轉換成本、有有效規模(台灣地區為市場寡佔的地理壟斷) 。

評估有3項,因此得到 4 分。

四. 財務狀況

★財務狀況分數: (3) 分

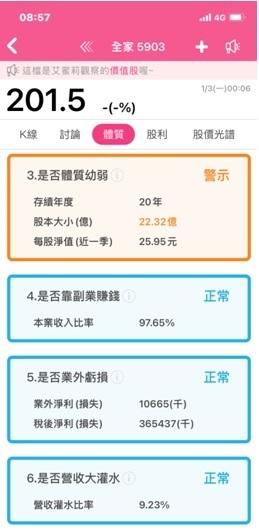

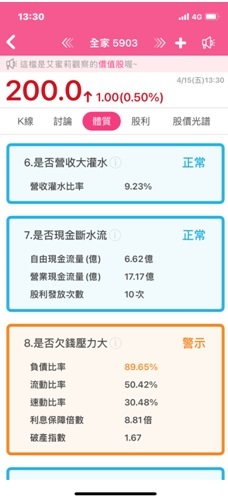

當我們利用「艾蜜莉定存股」的「體質評估」功能,來檢視全家的財務狀況時,

我們發現全家被評定為「警示」,但是有三項警示。

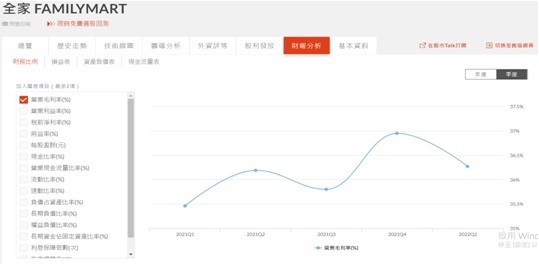

再仔細檢視體質警示的內容得知,「燒錢的慘業」,盈餘再投資比率高達498.95%。我們把同類型產業的統一超的盈餘再投資比率,一起來比較的話,發現統一超的盈餘再投資比率’為184.93%。表示全家的這項體質稍弱。

再仔細檢視盈餘再投資比率,如下圖所示,自從2018年逐漸上升,為積極展店,擴大形成護城河的關係,因此此項,我認為是可以接受的。

(圖片來源:財報狗)

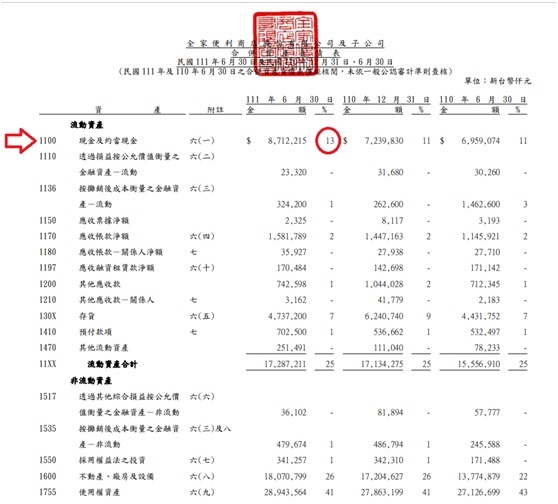

另外若是從2022年Q2季報的現金流量表來看,全家便利商店的現金與約當現金是13%,如下圖所示。

(圖片來源:全家便利商店官網)

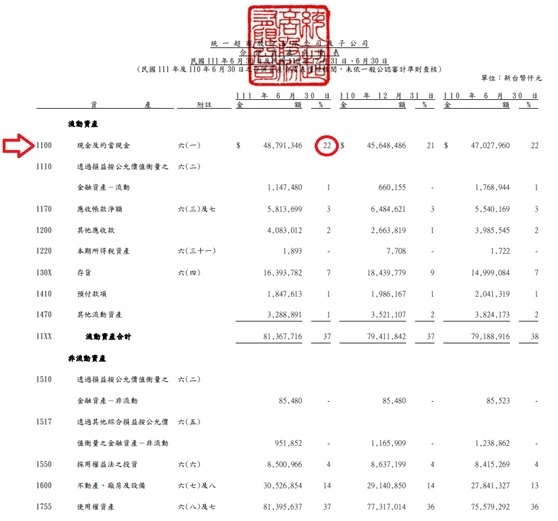

而統一超商在2022年Q2季報所顯示的現金流量表來看,現金與約當現金是22%,如下圖所示。

以現金流量表來比較,全家便利商店的體質,比統一超商弱了一些。如果遇到突發狀況,全家便利商店的現金準備能力就顯得弱一點。

(圖片來源:統一超商官網)

第二項「體質是否幼弱」,股本為22.32億。我們把統一超的該項體質來做比較,統一超的股本為103.96億,顯示全家的體質稍弱。

股本小於50億元的上市櫃公司,雖然有在我的觀察名單中,不過即使價格來到了便宜價,我並不會投入過多的資金,原因是股本小、流通在外的股數也相對的少,相對的股價波動幅度也會比較大。再加上它也屬高價股,所以我會用「零股」的方式買入。

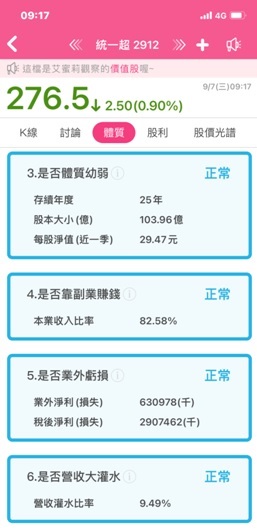

第三項「是否欠錢壓力大」,仔細檢查是否欠錢壓力大,負債比率89.65%。但我們把統一超的該項比率,一起來比較的話,發現統一超的負債比率80.05%,表示為該產業的常態現象,因此我判斷是可以接受的。

原因如下:可以容許負債比率較高的行業,通常有兩個特質,第一是行業是屬於 「先收後付」的行業,最典型的就是統一超、全家,還有全聯等流通業。第二是這個行業的穩定性太高!高到什麼程度?疫情爆發後,大家不敢去餐廳,但是還是會去便利商店。所以說它的營業模式相對超級穩定。

綜合評估有7項以上正常,因此得到3分。

貳、評估利空狀況

利空部分,2022年3月21日,全家股價跌破200元,創兩年來新低,直到兩天後、3月23日起,股價才逐步修正重回200元大關。不過,近三個月來,全家股價跌幅已逼近兩成,讓投資人好奇,一向屬於資優生的全家,到底怎麼了?

我們檢視全家去年財報發現,去年全家營收837億元,年減2%,稅後純益13.4億元,年減36.89%,每股純益(EPS)6.02元,占營收九成以上的超商本業,還有餐飲,均受到去年疫情三級警戒衝擊,導致獲利和EPS皆創近六年來新低。

疫情衝擊超商本業 小七全家都受傷。以超商產業結構來看,超商龍頭統一超近三個月股價,也出現5.29%的下跌幅度,但因統一超有眾多轉投資,無法看出超商本業的影響。若單獨將超商本業拉出來看,去年營收1680.1億元,和前年相比,同樣出現衰退0.07%。

超商是大家幾乎每天都要去的地方,但是疫情期間,以前大家去超商,會買點喝的,買點吃的,可是疫情得戴口罩,這些消費行為都減少了。特別是口罩戴久了,改變消費習性,短期之內很難轉變,對超商經營來說,值得長期觀察。

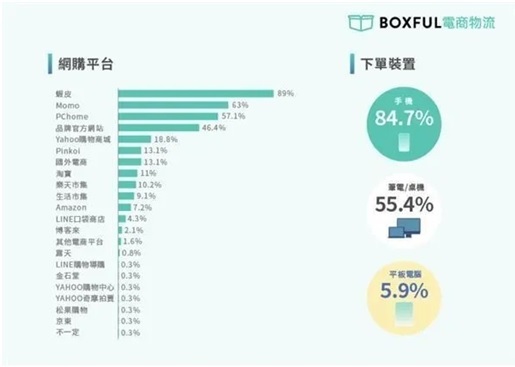

疫情改變消費者購物模式,超過6成民眾都愛在大型電商買東西,根據外貿協會資料顯示,去年全球電商營業額大幅成長,占整體零售市場銷售額約16%,規模達2兆5000億美元。而電商物流業者BOXFUL首次在台發佈《2022 網購&物流議題白皮書》,深入探究消費者的網購習慣。市調結果並顯示,有84.7%受訪者使用手機網購,另有55.4%的人使用電腦下單。顯示出消費者到實體店面消費的習慣已經減少許多(如下圖所示)

(圖片來源:Yahoo/BOXFUL)

全家去年遭遇逆風,獲利和前年相比,形成巨大落差,但全家過去一年,依然保有深耕數位的競爭優勢,而超商下一輪競爭,就是拚數位速度。

在數位管道上,全家不但推出電支「全盈支付」,還結盟全聯「全支付」,未來兩大支付互通。期待全家的營收能再展翅高飛。

(圖片來源:公開資訊觀測站)

希望最壞時機過去了。2021年5月面臨三級警戒,大家不但得戴口罩,入店還得做實聯制,可看到全家5月起營收(如下圖所示)開始下滑,影響整體營運,但今年3月下旬起,來客數也逐步增加,如果沒有疫情影響,5月過後的基期,將和前年一樣,對全家來說,最壞的時間或許已過了,讓我們拭目以待。

(圖片來源:鉅亨網)

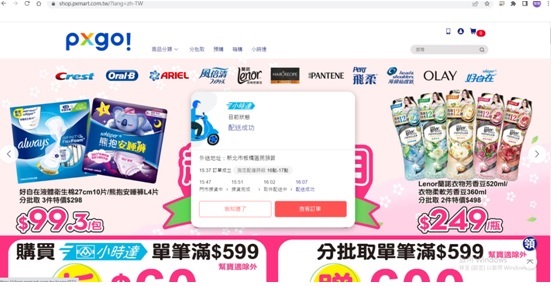

另一個利空因素,是同類型的流通業,統一併購家樂福以打造全通路版圖;全聯也於2021年1月8日 起啟動外送服務!「PXGo!小時達」下單享三好禮、「Uber Eats」滿 299 元折 100 元….等等服務。在疫情持續,避免人與人接觸的時期,外送服務是一項貼近人心的行為。我親自從「PXGo!小時達」下單,也順利在1小時之內取到貨物(如下圖)。全家在這方面的服務,也比同業慢了,會不會因此削弱全家的獲利?全家會不會要突圍?還是會有什麼因應對策呢?讓我們拭目以待。

一、10年的K線圖(月K線)

二、近10年每一波風險描述

回顧 2021 年,新型冠狀病毒肺炎 (Covid-19)持續肆虐全球,台灣也首度面臨 嚴峻挑戰,5月中疫情升溫,國內三級警戒發 布,管制措施持續多月,民眾宅居、外出活 動、消費模式劇變,衝擊各行業,零售服務 業更是首當其衝,全家便利商店亦不例外。

疫情不僅是對人體免疫力的考驗,亦是 對企業生存力的考核。消費型態迅速轉變,面 對內外部環境變動之嚴峻挑戰,企業要對抗的 不只是病毒,還有經營價值觀的選擇。「全家」 不曾放慢腳步,於疫情爆發第一時間成立應 變指揮中心、啟動「全家防疫計畫」,迅速應 變,領先做出「當責」的決策,以守護消費者 與員工的安全為第一優先。透過不斷調適與精 進,質優且深厚的危機管控與服務基礎,以及 近年來積極推動數位轉型,疫情風暴中我們超 前部署、傾力投入,與顧客、同仁、加盟主、 供應商一起度過抗疫時期。

★風險: (0.5)分

4大風險分別是:

1.關鍵人物風險 : 沒有(+0.5)

2.政策風險 : 沒有(+0.5)

3.通膨風險 : 沒有(+0.5)

4.科學與技術風險 : 有數位化之後的個資外洩風險(-0.5)

5.其他風險 : 有(-0.5)(疫情再起)

綜合以上4項,風險分數為0.5分。

參、替個股打分數—個股 (7.5) 分

護城河項目的分數為 (4) 分、

財務狀況分數為 (3) 分。

風險項目的分數為 (0.5)分。

以艾蜜莉買賣股票的判斷流程,全家得到7.5分,可以進行下一步。

肆、估價

一、用艾蜜莉定存股估價

我們使用艾蜜莉定存股軟體來估價,全家目前股價198.5元,大於合理價格127.6元。若未來可回到便宜價107元上下,再來觀望是否要買進。

二、買賣策略

1.紅綠燈法:

因為全家屬於高價股,這幾年因EPS成長,股價有被高估的現象,漲非常多,但近期是20年的股價最高的時候,這時候開始下跌,像這類的高價股通常會有較大的跌幅,以今天的股價198.5元,距離紅綠燈法的便宜價107元,還有很大的差距,所以會等跌更多之後我們再來觀察。

若未來股價回到便宜價107元以下,這時候,我們就要透過艾蜜莉的體質評估方法,來判斷這時候的全家體質是否仍然穩定健全,如果仍然是體質正常,就可以開始規劃進場布局如下。

我會考慮拿出一部分的資金分2~3批投入,

例如股價落入便宜價時107 元投入第1批,

便宜價9折96.3元(107*0,9=96.3)時投入第2批,

便宜價8折85.6元時(107*0.8=85.6)投入第3批,

但也有可能未投入到第3批時股價就回彈。

而如果這時候全家的體質已經不是正常的話,就算是跌到便宜價107元以下,也不宜買進進場,會先觀望待評估。

2.股價光譜法: 因為股價光譜是呈現往下走的趨勢,因此是不會買進的。若未來股市回到上升的多頭年,我們會等到紅綠燈估價法合理價以下以及+4%以上的殖利率,並且等股價光譜的便宜價附近來買進。

三、結論

零售產業競爭轉強,超商雙雄承受極大壓力,加上零售通路產業掀整併潮,近年來競爭強度不減反增,台灣超商產業以統一超和全家「兩強對立」,在市場轉趨飽和及營收疲軟下,全家股價今天跌破200元大關。後疫情時代,網購消費幾乎成為主流,實體零售業績受到波及,加上店租、商品漲價等也恐對獲利有影響。

同樣屬於零售業的超商產業則見兩強對立的態勢明顯,必須不斷透過異業合作增加商品與服務的多元性,並在虛擬通路和數位轉型上持續精進。

全家便利商店則是積極布局FamiSuper選品超市店,瞄準居家簡單煮的需求商機,2月已於台北、新竹、台南展店,今年展店目標至少15家。

全家在數位管道上,推出電支「全盈支付」,還結盟全聯「全支付」,未來兩大支付互通。期待全家的營收能再展翅高飛。

因為全家是高價股,所以一但遇到股市近十幾年上漲結束後,通常成長股、高價股的跌幅會特別多,到了便宜價不要直接買進,宜多觀望評估再分批進場。

警語:以上只是個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)