我的網誌

我的網誌

前日(10/03)國際股市行情速覽:【美股盤後】美國9月ISM回落,美股四大指數開高走高 (2022.10.04)

昨日(2022/10/03)美股四大指數開高走高,收盤道瓊指數上漲765.4點,來到 29490.9點;那斯達克指數上揚2.27%,達10815.43點;標普 500 上漲2.59%,收在 3678.43點,費半指數則大漲3.76%,收在2393.32點。總經數據方面,9月製造業ISM指數由上個月的52.8降至50.9,遠低於市場預期的52.2,創2020年五月以來的新低點,表示製造業擴張的速度趨緩,這對市場是利多,因聯準會將考量此因素,升息程度可能就不會那麼高;另外,英國宣佈撤回減稅政策,英鎊回歸政策前水準,美元指數與美債殖利率紛紛回落。

能源方面,報導指出OPEC+考慮減產100萬桶/日,推升原油相關個股與期貨價質,收盤 WTI 原油期貨上漲5.2%,收在每桶83.63美元;布蘭特(Brent) 原油期貨上漲3.72%,收在每桶 88.86美元。

綜合以上,總經數據顯示經濟成長力道回落,反而投資人會期待聯準會升息力道不那麼大,進而推升股價,不過市場近期多空消息不斷,波動劇烈,建議投資人先行觀望本週其餘總經數據表現再操作。

前日(10/03)台股盤勢重點整理:人行政策利多+報價預期Q4反彈,他獲瑞銀、大摩攜手連9買,帶量完成3個月底

10/03日OTC櫃買指數中,記憶體群聯(8299)開低於5日線取得支撐後反彈一度大漲9.04%,試圖強闖月線上探季線,但買盤力道未能延續,終場漲幅收斂至5.46%,月線得而復失,但仍為今(3)日中小多方指標,貨櫃航運今(3)日出現低接買盤,其中萬海(2615)開高於5日線取得支撐後獲買盤點火,一度大漲8.98%,試圖強攻漲停,但前段修正壓力沉重又逢月線壓力,終場漲幅收斂至5.24%,長榮(2603)、陽明(2609)亦分別收漲2.4%、3.25%。

盤前解盤

昨日10/3美股四大指數全數強勢反彈收紅,受英國財政大臣上週日證實,放棄針對年收入15萬英鎊以上國民徵收45%個人所得稅計畫後,安撫了市場擔憂情緒,加上美國9月ISM製造業指數降至50.9,低於市場預期,市場認為此數據將會降低聯準會激進的升息措施,目前預估11月升息2碼的機率來到40%。道瓊指數大漲765.38點,收29,490.89點,費城半導體指數大漲86.6點,收2,393.3點,台積電ADR上漲1.01%,聯電ADR上漲1.80%。在重點企業部分,記憶體大廠美光宣布縮減設備投資額後,全球第二大NAND FLASH廠Kioxia也將在10月份減產三成,預估NAND FLASH價格將於11月觸底,最快明年第一季就可望反彈,也激勵美光股價站回短期5/10/20日均線。

國際重要消息部分,市場傳出瑞士第二大銀行瑞士信貸面臨破產風險,反映違約風險的信用違約交換(CDS)利差上周飆升,主因為Fed升息加上市場擔憂瑞士信貸自身內控與高風險行為、瑞士信貸業績表現疲軟導致,該銀行股價近3日也下跌逾10%,目前傳出瑞士信貸和投資人、大客戶保證資金和流動性無虞,並會在10/27日公布第三季業績及轉型展望。

綜觀今日台股走勢,隨著美股強勢反彈,應可帶動大盤及電子類股的反彈行情,可以關注記憶體相關類股包括南亞科、華邦電、旺宏,隨著記憶體減產,加速報價落底消息帶來的股價效應。目前大盤以向下能否守住整數萬三關卡,以及反彈是否可以逐步站穩短期均線作為觀察方向,資金輪動類股速度仍快,預期會往九月營收亮眼題材股、防禦型類股、美食觀光,以及觀察有業績基本面或是解盲藥證題材生技族群是否能夠吸引資金進駐,在出現明顯指數底部(如融資單日爆量大減)訊號前,如為短線操作投資人建議靈活短進短出操作,如為長期定存投資類型,則可分批買進產業發展穩定,且每年規律配息之個股。

本日關注個股

聯強(2347):高殖利率保護概念股,大盤修正仍維持穩定成長!

台康生技(6589):受惠CDMO國家隊與乳癌生物相似藥兩大營運動能,看好中長期營運三級跳!

麗清(3346)受惠中國汽車購置稅減免政策,2022 下半年營運轉虧為盈!

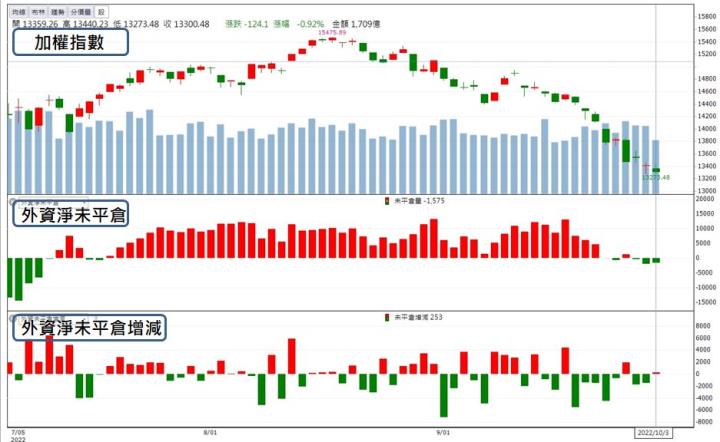

加權指數 & 近5日大盤成交量變化

近60日外資期貨淨留倉狀況

加權指數(前日走勢) (3個月 K線圖 — 20MA)

加權指數(昨日走勢) (3個月k線圖-20MA)

櫃買指數(前日走勢) (3個月 K線圖 — 20MA)

櫃買指數(昨日走勢) (3個月k線圖-20MA)

三大法人 買賣超個股前 5 名

消息面多空:

利多:

2.中砂(1560) 9月營收5.8億元,月減6%,年增14%

3.生技醫療股-晶碩(6491)9月營收6.78億,9月、Q3營收創歷史新高!

4.長聖(6712)9月合併營收5811萬元,年成長14.87%,創單月歷史新高!

利空:

1.面板市況不佳,明基材(8215)公告 9 月營收衰退 1 成!