發表

發表

我的網誌

我的網誌

【洞察總經 – 了解金融大環境概況】

美國8月份CPI的真相

9/13公布8:30公布美國8月份CPI,年增率確實有下降,比市場預期的還高一些為8.3%,不過主要是核心CPI比上個月還要高且也比預期還要高來到6.3%,是今年第二高,僅次於3月的6.5%,留意扣除能源、食品,與人民消費需求最直接的通膨如交通、醫療生技、房屋還在走高,由其權重最高的房屋因缺工等問題還是讓成本難以下滑。

美國十年期公債殖利率在公布後呈現上漲,前高3.479%僅差0.06%, CPI公布後升息3碼的機率高達83%,基準利率就會來到3%~3.25%,所以我們要能認知美國十年期公債殖利率不太會再低於3%,因為公債不會低於基準利率。

觀察美股來到7月上漲以來的支撐線,留意近期貨幣市場、債券市場的動向以及美股的走勢,畢竟美債殖利率隨著升息而走高,資金會回流至極低風險的美債。其中市場在乎的是要觀察FOMC會議鮑威爾對於今年年底基準利率的目標是否改變,以前一次FOMC會議的規劃是今年年底基準利率應該會升到4%(也就是再升4碼),也就是說這個月升完3碼後,如果11、12月只升1碼當然沒事,但11、12月若不排除大幅升息的情況下4%的目標會再調升,就會影響十年期公債殖利率的預期,因為現階段段市場已經預期年底總碼數再上升到4.5%。若美股回測前低,就要留意先前丹尼教學的國安基金小教室中的綠色階段。

根據歷史的經驗,當CPI見頂不再創高時,股市就不容易再破當年的低點,正因為勞動市場的強勁,股市目前只進入循環型衰退還沒出現結構型衰退。由於美債殖利率在年中已經出現倒掛,仍要留意半年後是否隨著利率快速提高是否出現結構型衰退,這部分就讓我們慢慢的觀察下去。

台股概況

回到台股,隨著美債與美元持續走強,台幣近期更一度貶破31元大關,隨著FED與ECB持續進入高強度升息,與台灣的利差只會越來越大,指數和權值股還是容易受到資金回流而壓抑,指數反而可以參考歷史中金融環境較為相近的年份做比對。反觀內資主導的中小個股會更為活潑,如網通(包括設備、光通訊、安控等)、車用、半導體設備等等都是獲利成長較無雜音,另外今年各國紛紛祭出財政政策以及中美對抗下政策對於什麼產業受惠? 什麼產業受害? 都將影響股市資金的流向。

今年是大QT的一年,正因為有些產業進入衰退期而有些產業進入成長期,做多和做空都有波段可以操作,不過今年不是比誰的報酬高,而是誰更能落實風險控管與紀律操作,才能在今年多空混鈍的市場中持盈保泰。

【車用零組件 - 著重在電動車關鍵零組件】

晶片訂單順序,網通逐漸滿足後將會由車用族群拿到,尤其丹尼今年所說的有訂單就會有獲利的族群就是「網通」、「車用」、「IPC」。自從能源轉型成為世界的主流,歐美都立法要將電動車逐步取代既有的傳統燃油車,這些法案和國際趨勢都在過去幾個月一起探討過,但車用要知道二手車和燃油車的需求是有在下滑的,唯有電動車才是具有"高成長"動能,所以我們探討車用零組件不在於汽車的銷售總量,因為傳統和電動車一消一漲,而零組件是否打入的電動車的"關鍵零組件比例越高"(難以取代的技術)的成長力道會更強大。

減速器裝置也是電動車的"關鍵零組件",電動車的變速箱和傳統汽車的變速箱工作原理不同。電動車採用的是減速器裝置,將電能從電機傳輸到減速器,再到差速器,然後到車軸,最後帶動車輪運轉。電機產生電勢,帶動傳動軸旋轉,其轉動的能量通過減速器實現降低轉速增加扭矩。實際是通過改變導入電機的電流頻率實現汽車的加減速。而台廠就是和大有在做此零件,以下做和大的介紹:

- 和大 1536

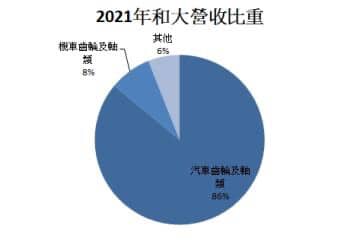

和大營業項目分為,傳動、醫療與機械事業,其中傳動系統零組件為核心,2021年傳動零件產品營收占比為:

汽車齒輪及軸類86%、機車齒輪及軸類8%、其他6%。

- 按車種分類,出貨產品主要如下:

和大為汽、機車、電動車、卡車等機械類產品之傳動齒輪及零組件的專業製造廠。是台灣最大、全球前十大車廠之傳動零組件供應商。

主要營業項目&產品

電動車是近年車種轉換趨勢,且今年上半年和大電動車營收占比已達40%,比重較大,因此這邊可以細看電動車系列的零件產品:

(1) 減速器齒輪:減速器功能是使高速行進的車子能減速或停駛下來,主要供Tesla電動汽車用。

(2)扭力轉換器零組件:主要是幫德國大廠Borg Warner代工,用於將引擎平順轉換

(3)其他動力傳動系統如:變速箱及其零組件、差速器組件等。

- 主要客戶

和大長期以來主要客戶是歐美汽車廠或一階系統廠,美國市場占比70%為最大宗,客戶包含BorgWarner、BorgWarner、Tesla、Eaton、BRP等,其中Tesla佔30%為最大客戶,特斯拉預期在中國復工下,有望再挹注提升營運,若特斯拉訂單增加,也會同步帶動和大,而中國市場占比10%,近期中國延長購買電車的課稅優惠,只是其中國廠區在限電範圍內,因此受惠程度仍須再關注。 - 基本面看公司體質

和大上半年每月營收均優於去年同期,7月營收6.69億元,月減2%,年增27.2%,往年旺季約落在第三季至第四季中旬,而今年Q2獲利1.88億,優於去年Q3旺季的1.82億元,表現非常亮眼。

毛利率、營益率與淨利率均優於第一季且呈現成長,主要受到企業議價能力提升,使外銷售價調漲,加上美元增值使匯兌利益提升,增加整體獲利能力。

觀察和大在今年3月第一次調漲,產品漲幅為5%~10%,在調漲後Q2營收達19.3億元,季增21.8%,毛利率24.5%,季增6.1%,獲利能力明顯提升 ; EPS0.67元,Q1則為0.1元,和大在第一次調漲後營收與獲利能力都提升許多,因此對於今日和大二次調漲,企業樂觀預期將進一步拉高營收與毛利率,預期第三季營收將站上20億元大關,改寫單季新高,丹尼以企業評估試算第三季EPS至少將達0.73元。

嘉義新廠完工

產能規劃方面,針對全新客戶訂單需求設立的嘉義大埔美園區第五廠已於2022年6月底開工,第一期金屬科技預計於2023年底量產;第二期Al智慧廠則於2025年第3季量產;而六廠則預計於2026年動工建廠。目前和大嘉義一到三廠年產值約35億元,待五、六廠完工後,預計可再增加40-45億元的年產值。

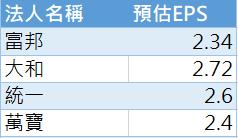

法人報告

本月份法人針對和大預估的EPS,從目前和大半年報0.76,這代表下半年有機會賺近1.8~2元,這與上半年的獲利是有越傳越多的趨勢。

籌碼面

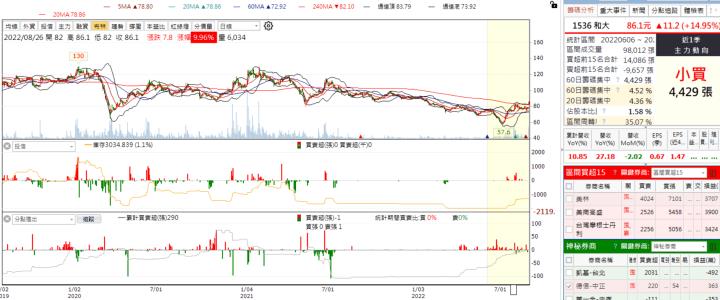

德信-中正過去在和大的行為大多買低賣高,近三個月累積買超約340張。投信在7月底到8月初買超近2000張,平均成本在75~82,而借券賣則持續減少至半年來最低。

教學技術面,和大這種屬於滿典型的階梯式上漲,大家可以發現和大過去只要每次突破前高,且當回測前高沒破時,就形成平台再往上挑戰。所以技術面有時候可以觀察過去的慣性,相反地,如果慣性改變,就要有所留意。至於KD有呈現背離,留意短線上的修正,MACD若也翻負會有較長的整理時間。

*本單元資料僅供參考並非投資依據,請勿視為買賣股票或其他任何投資之建議,投資人應獨立判斷,審慎評估並自負投資風險。

🚩【籌碼K線X丹尼】教你學會解析總經&台股結構

🚩財經達人: 丹尼波段研究社