發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

台積電(2330)赴美設廠概念股之中鼎(9933),具備投資機會嗎?

台積電(2330)赴美設廠概念股,除了大家所熟知的半導體設備股,如漢唐(2404)、帆宣(6196)、京鼎(3413)等。今天要介紹的這間公司,同樣受惠卻鮮少為人所知,它就是負責統包工程的中鼎(9933)。究竟這幾年的營運有何轉機?讓它能夠順利打入台積電(2330)廠房相關供應鏈呢?

首先回顧 2022 上半年財務數據,營收合計年增 46.2% 達 448 億元,EPS 合計年增 180.8% 達 2.05 元,利用「陳重銘-不敗存股術 APP」法人系統觀察,預估中鼎(9933) 2022 年 EPS 將成長 69.3% 至 3.64 元,2023 年更將再成長 18.1% 至 4.30 元。現在還可以投資嗎?本篇文章將完整介紹中鼎(9933)營運概況、展望分析及價值評估。

中鼎(9933):統包工程由煉油石化起家,陸續拓展至高科技產業

中鼎(9933)成立於 1979 年,並在 1993 年掛牌上市。主要業務為承攬政府及民營公司之大型工程,提供客戶包含工程規劃及設計、設備採購、施工、試車、操作、保養一貫化完整服務,已經具有承包 10 億美元以上大型標案的能力。

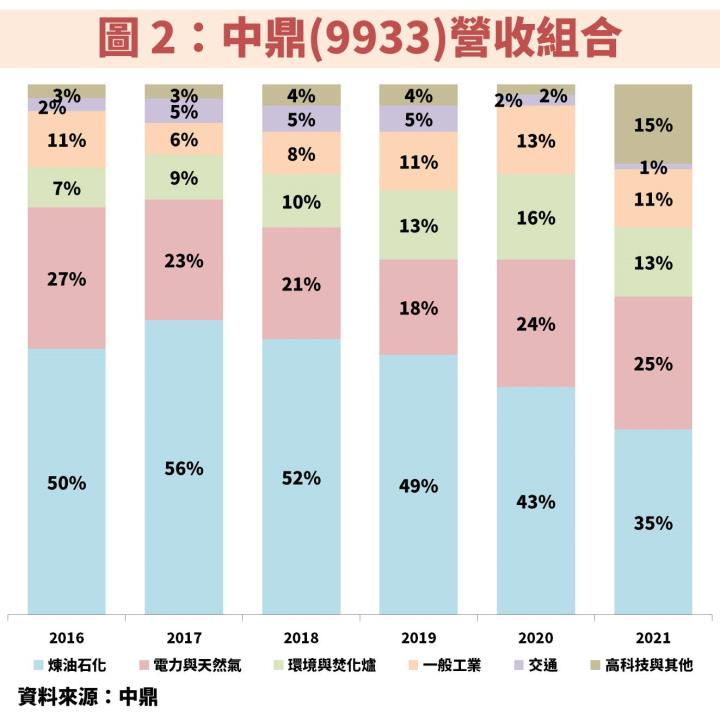

從圖 2 可以看出公司是由煉油石化的統包工程起家,後續又拓展至電廠、環境、交通建設等各項業務範圍後,近年更進軍到高科技產業。在地區分佈方面,早期以台灣為主,近年積極發展海外市場尤以東南亞進度最快,至於高科技產業,則開始深入至美國地區。

中鼎(9933) 2 大營運重點:新簽約工程訂單金額、原物料價格波動

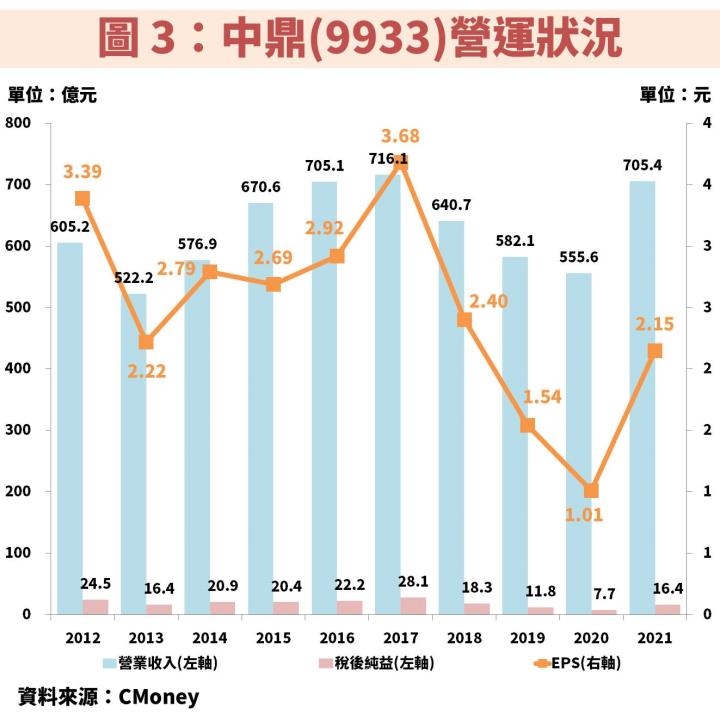

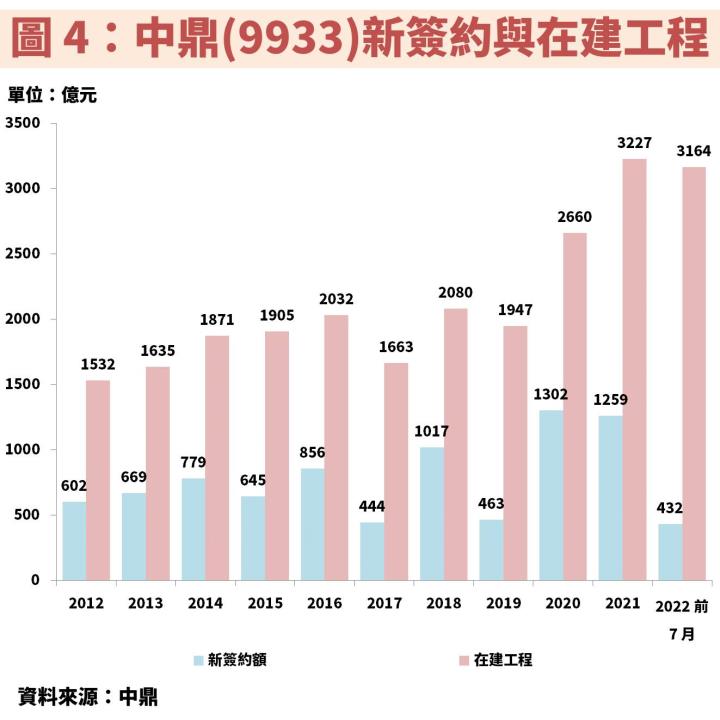

從圖 3、圖 4 觀察中鼎(9933)近年營運狀況,由於公司認列營收及獲利方式與營造業一樣,是使用「完工比例法」,每項工程花費時間大約為期 2~5 年,因此接到新訂單後,必須關注工程進度。

每年營收大致會受到去年新簽約訂單影響,以 2018 年營收衰退為例,主要就是受 2017 年新簽約訂單大幅滑落影響。不過雖然 2018 年新簽約訂單大幅成長,當時與業主商議工程設計花費時間較長,延後至 2019 下半年才開始動工,導致手上雖有大筆訂單,卻因為尚未開工使 2019 年營收衰退,所以投資中鼎(9933)必須建立在較長遠的心態。在新簽約訂單後,金額會馬上算入在建工程,然而初期與業主商議工程設計時,認列金額較少,開始施工後才會認列較高比例,因此新簽約訂單後,需要長時間發酵才能看出效益,關注新訂單尤其重要,將影響未來一段時間的獲利認列。

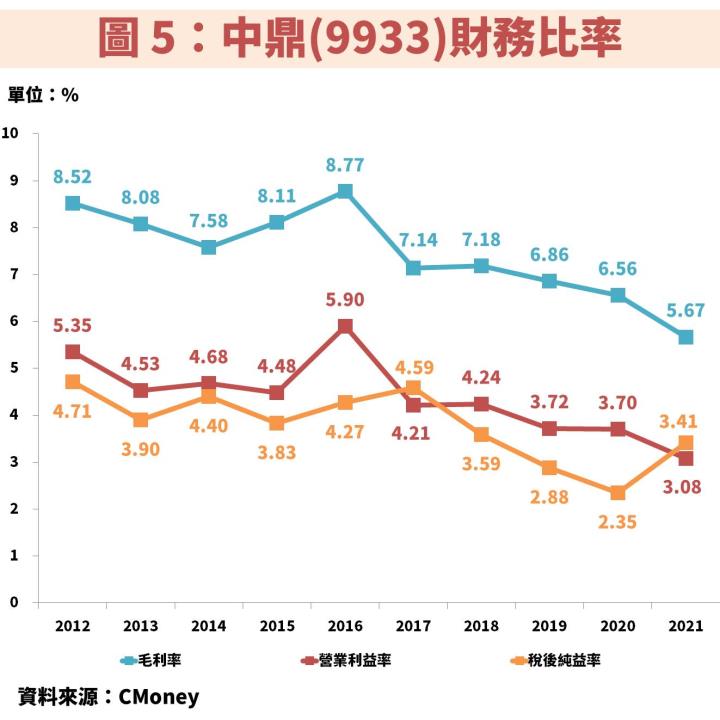

2021 年受惠 2020 年新簽約訂單創新高,帶動營收大幅成長,且相當接近 2017 年新高的水準,然而 EPS 卻差了一大截,主因 2021 年各項原物料價格飆漲,進而影響毛利率。由於工程訂單都是早早簽好,等待未來施工才會認列獲利,因此原物料價格波動對於中鼎(9933)來說也是關注重點之一。

中鼎(9933)未來訂單展望如何?完整分析請繼續往下看!

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部