發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

內需型產業逆勢抗跌,葡萄王(1707)被低估了嗎?

前陣子因為 Fed 主席 Powell 在全球央行年會放出鷹派說辭,再加上近日陸續有官員出面表示要全力升息,藉此壓低需求來降低通膨,導致全球股市動盪。所以,最近文章選股都以台灣內需型產業為主,這些公司受升息直接影響較低,先前撰寫到的全家(5903)、寶雅(5904)在大盤近日回檔下仍保持穩健上漲,可以看出內需股的抗跌優勢。

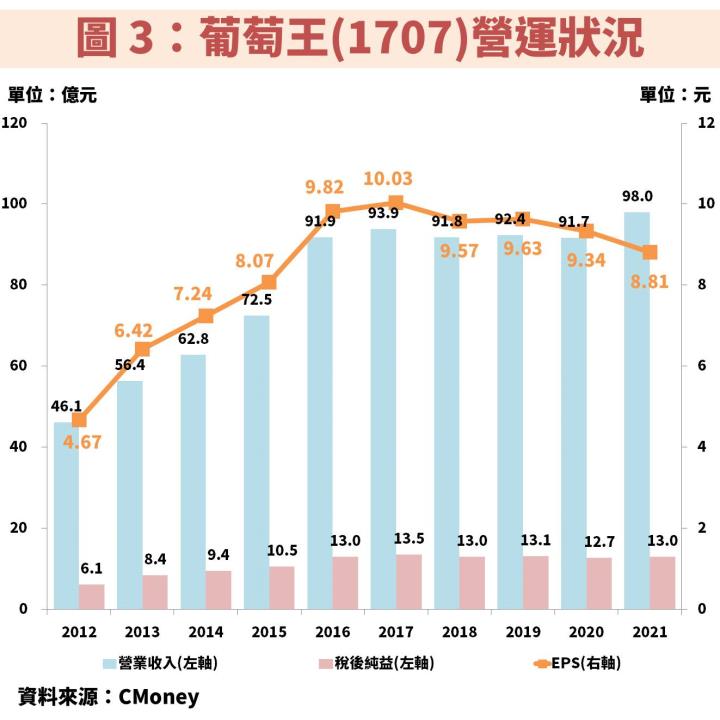

今天要再來介紹另一家以內需型為主的公司葡萄王(1707),回顧 2022 上半年財務數據,營收合計年增 6.7% 達 47.8 億元,EPS 合計年增 10.3% 達 4.19 元,利用「陳重銘-不敗存股術 APP」法人系統觀察,預估葡萄王(1707) 2022 年 EPS 將成長 9.2% 至 9.62 元,2023 年更將再成長 14.1% 至 10.98 元。本篇文章將完整介紹葡萄王(1707)營運概況、展望分析及價值評估。

葡萄王(1707):具備研發技術、自有品牌、銷售通路的保健食品廠

葡萄王(1707)成立於 1971 年,並在 1982 年掛牌上市。公司為台灣少數具備自行研發技術,同時擁有自有品牌及銷售通路的保健食品廠商,在台灣益生菌及菇菌類市場穩居龍頭寶座。旗下產品涵蓋孅益薑黃系列(促進新陳代謝)、康貝特系列(機能性飲品)、益菌王(腸道保健)、樟芝王(保肝)、優適葉黃素(視力保健)、靈芝王(免疫系統)、995 營養液(免疫系統、術後康復)等。

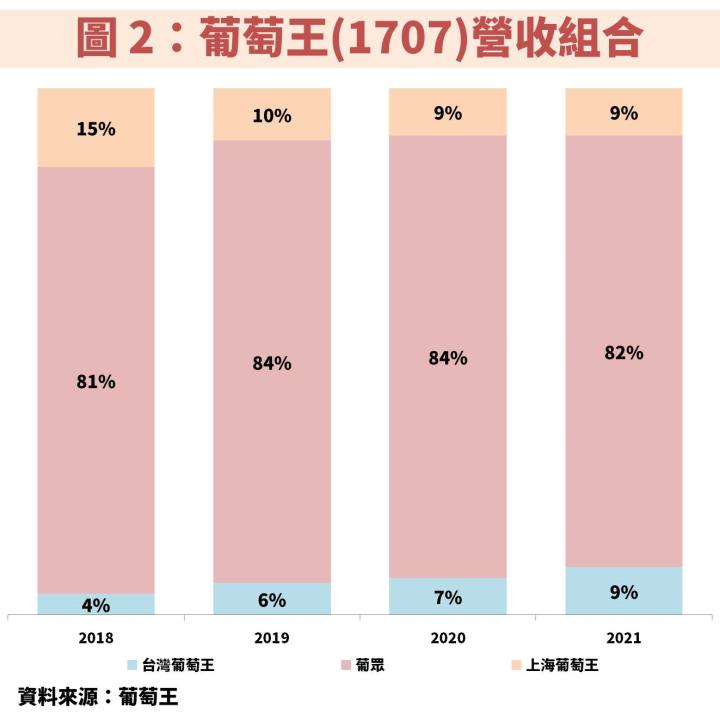

從圖 2 觀察葡萄王(1707)主要分 3 大事業體,其中以持股 60% 的葡眾為主要獲利來源,葡眾為台灣第 2 大直銷通路,僅次於安麗,目前會員人數達 22 萬人;台灣葡萄王則擔任關鍵原料及配方設計與製造中心,擁有自有品牌以及協助國際品牌客戶提供代工;上海葡萄王設立目的為自有品牌在中國的生產基地。

2022 年起過往的負面影響因素有望逐漸淡化

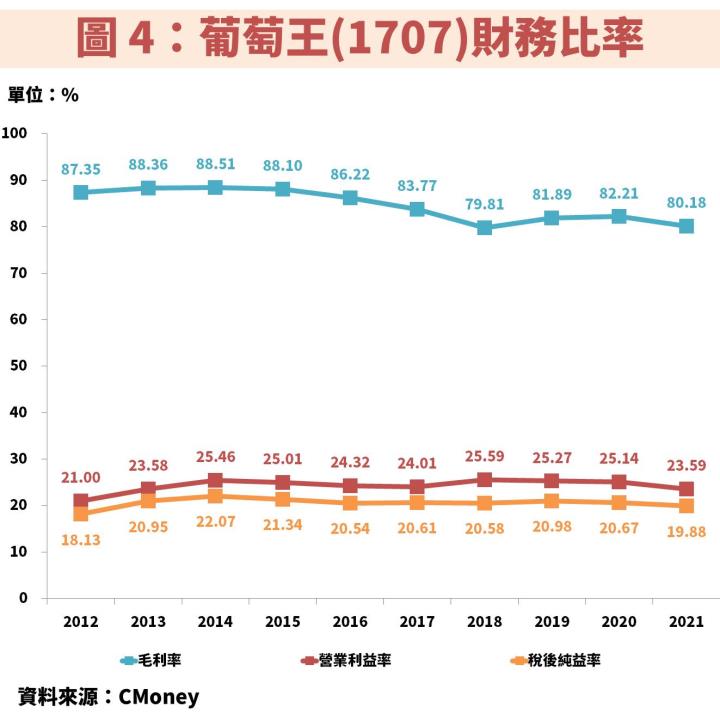

從圖 3、圖 4 觀察葡萄王(1707)近年營運狀況,過往隨著保健食品產業成長,以及公司市佔率提升,帶動獲利穩定向上至 2017 年,然而 2018~2021 年卻出現衰退走勢,由於每年衰退因素不盡相同,以下將分年度說明。

2018 年主要是當時爆出上海葡萄王的生產單位,產品標示錯誤,雖然不影響食品安全,且主動召回瑕疵產品,但仍遭罰款人民幣 1,100 萬元,同時也因此影響一段期間的銷售。至於 2020 年主要是受中國疫情影響,導致上海葡萄王銷售下滑。2021 年雖然營收創歷史新高,但為了積極發展自有品牌的新產品,導致初期行銷費用大幅提高進而壓縮獲利。雖然上述負面因素影響近年營運,但 EPS 大約穩定在 8~9 元,2022 年起這些影響因子也將逐漸淡化。

葡萄王(1707)未來展望重點是?教你找出觀察重點隨時追蹤

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部