發表

發表

我的網誌

我的網誌

隨著科技發展,汽車電子化以及電動車、自駕車等成長趨勢明顯,在這類汽車產品中,車用鏡頭的使用與提升將成為不可或缺的一環。有一間公司,抓緊車用市場成長這波浪潮,積極發展車用CIS,使在面對消費性電子產品庫存調整逆風下,帶動公司獲利持續成長。他就是本次文章的主角—同欣電(6271)。

公司簡介

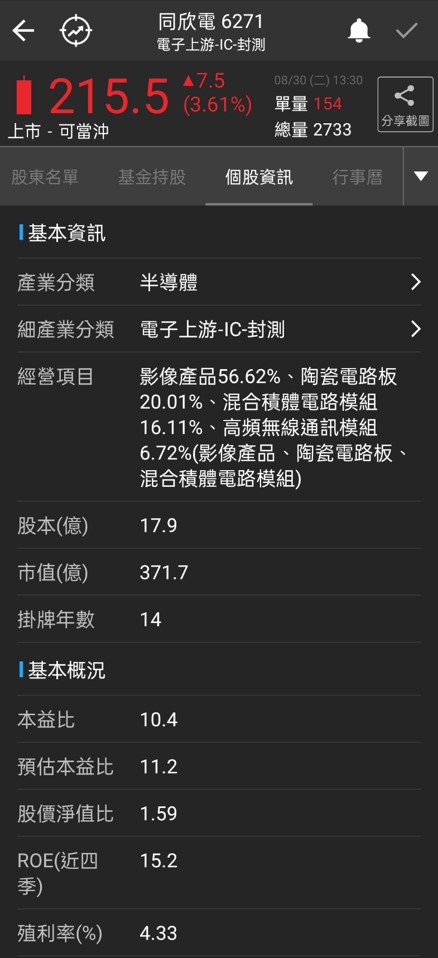

同欣電子成立於1974年,為利基型封裝廠商,也是國內最大的陶瓷電路板製造商。公司主要業務包含:陶瓷電路板(Ceramic Substrate)、影像產品(Imaging Products, CIS)、高頻無線通訊模組(RF Package)、混合積體電路模組(Hybrid IC Modules)。

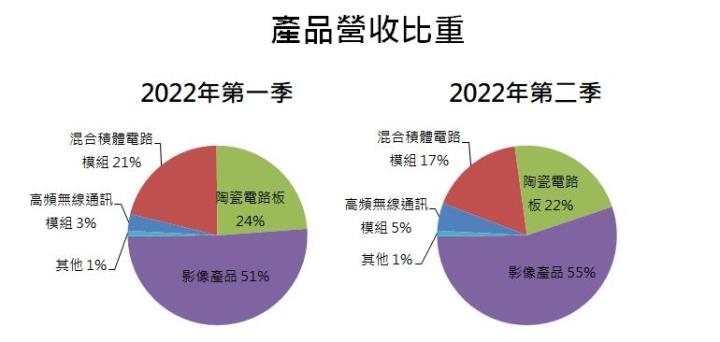

2022年第二季產品業務營收比重情況如下:影像產品營收比重55%,佔比最高;其次是陶瓷電路板,營收比重22%;混合積體電路模組比重17%、高頻無線通訊模組營收比重5%以及其他1%。此外根據公司公布,2022年上半年終端應用比重為:車用47%、手機24%、工業17%、通訊6%以及醫療5%。

影像產品營收比重最大,該產品業務包含晶圓測試、晶圓重組、封裝以及影像測試,主要應用於消費性產品、車用、工業用以及醫療等領域。陶瓷電路板業務,包含直接電鍍銅(DPC)、直接覆銅(DBC)、氮化矽覆銅以及厚膜印刷電路板。其中,DPC主要用於LED、微波通訊、雷射系統與半導體系統等,DBC主要應用於汽車、航太、太陽能電池以及電信電源供應器等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。

文章相關股票