發表

發表

我的網誌

我的網誌

圖/國巨

【台股研究報告】國巨(2327)結論與建議

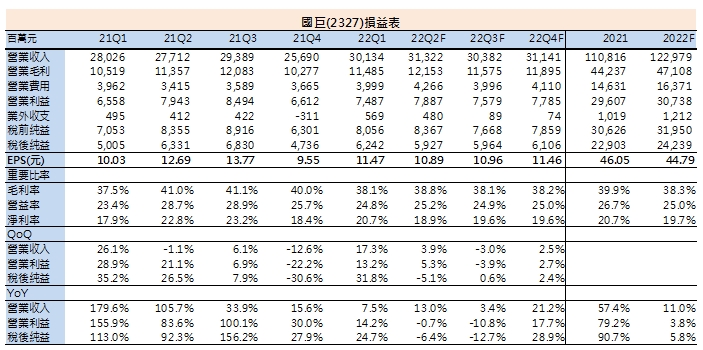

國巨第二季營收雖創歷史新高,但因提列未分配盈餘稅等稅負,導致EPS10.89元,差於預期。因終端需求不振,下半年標準型產品將壟罩在庫存調節壓力下,目前B/B ratio(訂單出貨比)值已低於1,因此第三季將減產標準品,稼動率由上半年的60~70%下滑至50~60%,且原本預期奇力新整併效益有望於2022年下半年逐漸發酵,進而使國巨毛利回升,不過受到標準型產品稼動率下降影響,預期下半年毛利率僅能維持約38%水準,故下修國巨2022年獲利成長至5.8%,EPS為44.79元,投資評等調整為區間操作。

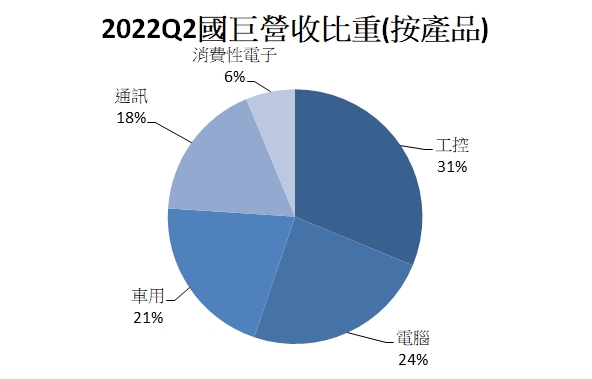

國巨為全球第一大晶片電阻及鉭質電容製造商

國巨(2327)成立於1977年,為全球第一大晶片電阻(R-CHIP)及鉭質電容 (Tantalum Capacitor)、全球第三大積層陶瓷電容(MLCC)及電感元件(Inductor)製造商,2022年第二季產品比重為磁性材料占29%。鉭質電容21%、積層陶瓷電容(MLCC)20%、電阻(R-CHIP)14%、其他16%。應用端工控占30%、電腦23%、車用20%、通訊17%、消費性電子6%、國防/醫藥4%。國巨2022年1月完成整併奇力新後,進一步擴充產品組合,增添國巨未來營運成長動能。

資料來源:國巨

資料來源:國巨

國巨第二季因稅負增加,獲利差於預期

國巨第二季營收313.22 億元,季增 3.9 %、年增 13 %,創單季歷史新高,毛利率 38.8 %,季增 0.7 個百分點,年減 2.2 個百分點,季增主要受惠高毛利工控產品比重從第一季27%提高至30%,而年減主要仍受奇力新較低毛利率產品(約35%)影響。另有匯兌利益4.87 億元,不過由於第二季度提列未分配盈餘稅等稅負6.21 億元導致稅後淨利59.27億元,季減 5.1 %、年減 6.4 %,EPS為10.89元,差於預期。

國巨下半年靠高階產品支撐營運

由於智慧型手機、筆電等消費性產品需求不佳,IDC下修今年手機出貨量至13.1億支,年減3.5%;而資策會(MIC)預估今年NB出貨量為2.2億台,年減10.3%,導致終端通路端的標準型產品庫存偏高,而國巨第二季平均庫存天數也較第一季126天增加到130天,國巨預期下半年標準型產品將壟罩在庫存調節壓力下,目前B/B ratio(訂單出貨比)值已低於1,因此第三季減將產標準品,稼動率將由上半年的60~70%下滑至50~60%。而汽車、工控等高階產品訂單穩健,預估第三季的BB值仍達1以上,稼動率可望維持95~100%,且因都是客製化產品,價格相對穩定。考量國巨表示第三季營收將低個位數百分比下滑,毛利率、營益率可望與第一季持平,我們預估國巨第三季營收季減3%至303.82億元,毛利率為38.1%,EPS為10.9元。

標準型產品庫存拉長,下半年毛利率難以回升,下修國巨今年獲利成長至6%

雖然國巨對產業長期展望不變,因此今年資本支出仍將維持 100-120 億元且高階產品擴產規劃不變,預計於高雄、墨西哥產能擴充,其中高雄大發三廠將擴充高階MLCC產能,預計今年底完工,2023年第一季開出產能,第一季增加15%,第二季將再增加10%,2023年MLCC月產能將從800億顆增加至1000億顆,不過由於標準型產品庫存去化預計2023Q1才有所改善,時間比預期久,且根據市場調查,全球MLCC 龍頭村田製作所(Murata)的平均售價於第二季調降約5%,BB值再度跌破1,預期第三季將再降價5~10%,在需求疲軟及日圓走弱下,日本業者降價恐使價格競爭增溫。

而原本預期奇力新整併效益有望於2022年下半年逐漸發酵,因其所生產電感產品將以普思(Pulse)品牌銷售至價格較高的歐美市場,推升奇力新ASP,進而使國巨毛利回升進,不過受到標準型產品稼動率下降影響,預期下半年毛利率僅能維持約38%水準,故下修國巨2022年獲利成長至5.8%,EPS為44.79元,投資評等調整為區間操作。

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。