發表

發表

我的網誌

我的網誌

【我們想讓你知道】

每每說到投資基金,妳都在煩惱究竟何時能進場嗎?其實,定期定額沒有想像中的難,進場不需挑良辰,懂得滿足出場才是投資要訣。

文 / 巫又伶

妳有過這樣的經驗嗎?想要買基金,心裡卻很猶豫,因為總是不知道現在是否為最好的進場點?就算進了場,每天也一樣陷入天人交戰,因為不知道賠了錢要不要賣?賺了錢又該什麼時候賣?對許多基金新手來說,如何掌握進場與出場點,確實頗傷腦筋。一般來說,經歷一個完整的景氣循環大約需要十年。在這十年中,市場景氣會出現蕭條、谷底、復甦、成長、繁榮、衰退等六種型態,對於新手投資人而言,想要精準判斷目前景氣是位處哪一階段並不容易,但如果是採取定期定額且長期投資的方式,不管景氣走到哪一段,都可以透過投資時間拉長,而明顯達到分散風險的效果。

以右圖為例, 不論妳是在 A、B、C 任一位置進場,都可以利用定期定額方式進行投資,只要能夠長期投資、經歷整個景氣循環,時間的複利效果將會讓基金獲利有出乎意料的表現。

跟上景氣循環 隨時都能進場

以圖中的 A 點為例,在景氣蕭條時執行定期定額計畫,剛開始一定會不滿意投資報酬率,因為景氣正從蕭條邁入衰退的谷底,但只要投資時間夠長,到了復甦期或成長期時,長期報酬率將回升成正獲利。

反之,若在 B 點開始執行定期定額,從 B 點到 C 點之間,就彷彿近幾年的股市榮景,在這段時期開始定期定額的投資人,很容易享受到正報酬的果實;甚至單筆投資的人,只要抓對進出場時點,報酬率都相當驚人,而這段期間的報酬是來自於市場的成長。此時,由於股市正處成長軌道上,定期定額分散風險的功能反而容易被人所忽略。

針對波動起伏較高的基金,例如產業型股票基金、新興市場股票基金、單一國家股票基金等,如果能確認股市長期發展趨勢向上,那麼定期定額投資這些市場既可分散風險,又可掌握景氣循環的初升段,相較於投資波動度較低的成熟國家或全球型基金而言,投資效用會更大。

換句話說,假設股票型基金的長期投資績效向上發展是可預期的,當我們以長期投資為目標時,其實是不需要特別設立停損點,反而應該在股市下跌區間找機會加碼。

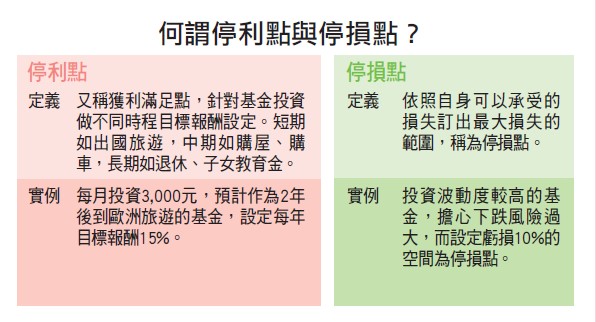

定期定額要停利不停損

對定期定額的理財方式有了初步認識,接下來就應該檢視自己的理財計畫,分別針對短中長期理財目標的不同,設定不同的停利點。一般基金公司大多建議投資人應嚴格執行「停利點」及「停損點」,不過,如果是長期投資(如退休金規畫),由於停損可以透過長期持有分散風險,因此,相對於停損,反而停利是比較重要的。

對於有短期理財需求的人,停利點與停損點確實是必須的,尤其是停損點。最顯著的例子,就是二○○五年日本股市表現亮眼,許多投資人一窩蜂搶進日本基金,但是好景不常,二○○六年四月日本股市自高點下滑,獲利由正翻負,許多人歷經一場紙上富貴後,最後都認賠出場。

殷鑑不遠,當初投資人若有設定停損點出場,或轉換成其他新興市場強勢基金,故事的結尾就不一定是悲劇了,至少在嚴格執行停損點的前提下,投資損失可以獲得控制。反之,若為長期投資者,即使短線(一至三年)處於市場空頭也不打緊,投資人仍可繼續持有,直到下一次日股多頭來臨時再贖回。

因此,對於長期投資人來說,要執行停利但不停損,一來可以落袋為安,以免獲利到頭空歡喜一場。二來可在股市下跌時加碼,由於基金淨值變便宜了,反而可以買到更多單位數。

找出和自己 最「合」的停利點

明白停利與停損後,針對不同屬性的投資人,還可以設定不同預期程度的停利點,主要差別就在於每個人的風險承受度都不同,隨著風險承受度愈高,投資人可視情況選擇波動度較高的標的,設立較高的停利點,再透過定期定額方式分散風險,以循環操作的方式獲取高額報酬。

台灣一年期新台幣定存利率約為二%至四%,通貨膨脹率大約也在二%至四%左右,結合一年期定存利率和通貨膨脹率,再加上投資希望賺取的報酬,即可設出目標報酬做為停利點。由於定期定額可分散風險,相同道理,在股市上漲時,持續定期定額也可能稀釋原有報酬,加上今年全球景氣趨緩,如果是較積極的投資人,年度預期報酬在一五%至二○%也屬合理,至於保守型或高資產階級的投資人,年化報酬率設定在七%至一○%,都算是今年合理的報酬區間。

更多好文推薦給你:

- 定期定額一直跌,該停止扣款嗎?他靠「微笑曲線」法則 在低點進場報酬都有 20%!

- 定期定額該怎麼操作?專家教你 3 大定期定額投資法!

- 公開 3 達人 ETF 存股清單!除了 0050、0056,陳重銘:這 2 檔配息 值得關注

- 定期定額投資基金 1 年了,沒賺還倒賠…基金教母蕭碧燕:市場震盪,靠 3 原則就能穩健前行

- 你是「存股」還是「存骨」?6 大定期定額的 迷思陷阱,小心 越存越慘....

本文由 女人變有錢 授權轉載

(圖:shutterstock,僅為示意 / 責任編輯:Winny;內容純屬參考,並非投資建議,投資前請謹慎為上 )