發表

發表

我的網誌

我的網誌

亞馬遜、蘋果財測積極,四大指數全數收紅

由於市場普遍擔憂Fed升息可能引發經濟衰退的潛在風險,而通膨高漲的大環境背景下,消費者樽節開支另消費縮手,但消費型電子代表之一的蘋果(Apple)財測優於預期,加上通膨高漲推升成本走揚以及工資、油價上漲、疫後復甦階段居家時間不如過往等,零售通路商代表之一的亞馬遜(Amazon)財測亦積極,令市場雖仍關注經濟數據改善,但加上先前聯準會主席鮑威爾(Jerome Powell)於發言中突現鴿影,亦逐步令經濟衰退的擔憂得以去敏,雖然亞特蘭大聯準銀行總裁波斯提克 (Raphael Bostic)認為還需進一步升息以控制通膨,美國聯準會理事華勒 (Christopher Waller)則認為就業市場降溫為抑制通膨必要條件,但市場目光轉回聚焦企業營運前景,加上埃克森美孚(Exxon Mobil)和雪佛龍(Chevron)財報雙雙優於預期,上週五(29)四大指數多方延續反彈力道,終場全數收紅,漲幅介於0.77%~1.88%。

匯市上,美國經濟數據部分,美國6月核心PCE物價指數年率錄得4.8%,高於市場預期與前值的4.70%,美國6月個人支出月率錄得1.1%,高於市場預期的0.90%,與前值的0.3%,美國6月核心PCE物價指數月率錄得0.6%,高於市場預期的0.50%,與前值的0.30%,數據仍持續顯示天然氣價格飆漲帶動通膨居高不下,而與此同時,美國6月實際個人消費支出月率僅錄得0.1%,高於市場預期的0.00%,與前值的-0.3%,消費者樽節開支消費縮手的情況並未明顯好轉,且美國第二季度勞工成本指數季率錄得1.3%,亦令先前市場對於缺工帶動工資上漲,導致物價螺旋上漲,令通膨根深蒂固的潛在可能,推升Fed維持升息前景,亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)表示「Fed將不得不採取更多措施」,亦為美元指數帶來多方助力,只是Fed持續升息令經濟衰退風險同樣未去,多方持續保守等待本週非農數據做為進一步風向球,上週五(7/29)美元指數終場收跌0.36%,續沿5日線緩跌。但空倉仍應留意,美元指數連日修正已至6/15高點,站穩或有機會令美元指數落入震盪等待季線跟上提供支撐,如未失守空倉仍宜部分獲利了結。

英國部份,雖然上週五(7/29)英國6月央行消費信貸錄得17.81億英鎊,高於市場預期的10億英鎊,與前值的9.03億英鎊,但先前市場擔憂利率上升將導致房市潛在購買者的貸款成本增加,降低購買意願,進而令房市動能減退,而同日 (7/29)公佈的數據中,英國6月央行抵押貸款許可僅6.37萬件,低於市場預期的6.5萬件,與前值的6.56萬件,符合市場預期出現走疲跡象,且美元指數短線續疲,英鎊/美元於上週五(7/29)終場收漲0.02%,符合預期一度上探季線。雖然英國央行(BOE)於8月可能升息兩碼,但先前已持續反應於反彈中,如美元站穩6/15高點,將較不利於英鎊/美元多方突破站穩季線,仍宜慎追價。

歐元區部分,上週五(7/29)公布多項經濟數據,法國第二季度GDP年率初值錄得4.2%,雖低於前值的4.8%,但仍高於市場預期的3.70%,法國第二季度GDP季率初值錄得0.5%,高於市場預期的0.20%,與前值的-0.20%,法國GDP表現主要受惠於出口強勁成長,而法國6月家庭消費支出年率錄得-4.4%,低於前值的-3.40%,高於市場預期的-4.90%,法國6月家庭消費支出月率錄得0.20%,低於前值的0.40%,高於市場預期的-0.6%,於消費雖優於預期但表現仍然疲軟,而法國7月CPI月率錄得0.3%,低於前值的0.70%但仍符合預期,法國7月CPI年率錄得6.1%,高於市場預期的6.00%,與前值的5.80%,其中,食品及服務價格按年升幅加快至6.7%、3.9%,分別高於前值5.8%、3.3%,令市場對於法國通膨居高不下的觀望難以根除。

而於德國上,德國7月季調後失業人數錄得4.8萬人,雖低於前值的13.2萬人,但仍高於市場預期的1.5萬人,德國7月季調後失業率錄得5.4%,符合市場預期,但仍高於前值的5.30%,德國第二季度未季調GDP年率初值錄得1.5%,低於市場預期的1.80%,與前值的3.9%,德國第二季度季調後GDP季率初值錄得0%,低於市場預期的0.10%,與前值的0.8%,經濟出現停滯跡象加重市場觀望通膨帶來的影響。

歐元區7月CPI年率初值錄得8.9%,高於市場預期與前值的8.6%,歐元區7月CPI月率錄得0.1%,低於前值的0.80%,高於市場預期的-0.10%,歐元區第二季度GDP年率初值錄得4%,低於前值的5.40%,高於市場預期的3.40%,歐元區第二季度GDP季率初值錄得0.7%,高於前值的0.60%,與前值的0.20%,縱然歐洲央行(ECB)預期升息,主要帶弱經濟面的通膨卻未見趨緩,天然氣價格亦居高不下,令市場對於歐元區經濟面仍審慎看待,上週五(7/29)歐元/美元終場收漲0.29%%,多方未有利多上攻,震盪續守月線。於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟」的觀望遲遲未去,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,上週五(7/29)美國、英、歐地區經濟數據公布,皆令市場重新評估經濟可能衰退的風險前景,而市場部份焦點轉向尋找Fed降息可能,持續利多金市,縱然亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)於言談中提及被迫升息的可能,但未能提振美元,加上10年期美債殖利率持續回落,於上週五(7/29)失守半年線,給予金市多方更多發揮空間,上週五(7/29)黃金/美元終場收漲0.59%,以1,766.19美元/盎司作收。於後市上,先前提及於短線格局上,全球現階段升息前景明確但美元多方格局於失守月線後暫破,於金市短彈突破月線時可小量試單,持續符合預期於突破後續揚,但仍應留意,市場普遍預期英國央行(BOE)於八月可能升息50個基點,且Fed於9月升息前景仍然相對明確,本段短彈金市多方於失守5日線時宜分批獲利了結。

油市上,短線聚焦OPEC+在8/3召開的例行會議、德國北溪一號供氣進度、經濟衰退風險等3大變因,其中,於北溪一號事件上,俄羅斯天然氣工業股份公司表示,西門子將渦輪機從加拿大送往德國而不是俄羅斯,不符合合同規定,一旦歐洲合作夥伴完成合同規定的義務,將恢復通過北溪1號的天然氣供應,短線供應變因仍存。於OPEC+會議上,八位OPEC+消息人士表示,OPEC+將考慮在9月保持石油產量不變,其中兩位消息人士稱將討論適度增產。令整體油市供需吃緊的預期延續,只是稍晚公布的美國至7月29日當周石油鑽井總數錄得605口,高於市場預期的603口與前值的599口,美國未來供應預期增加,加上美國、英、歐地區經濟數據表現令加上衰退風險所帶來的觀望,中國疫情持續擴散,於四川、甘肅、廣西皆有蔓延跡象,美油、布油於上週五(29)回吐盤中戰果,終場漲跌幅分別為+1.05%、-3.67%。於後市仍維持先前看法,8/3將迎OPEC會議,整體油市仍關注OPEC+能否實踐增產份額。而各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,且衰退觀望未去,通膨逼迫各大央行升息面對,將同樣限制油市上檔,再者中國因為疫情升溫出現重返封控的潛在風險,亦不利需求表現,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於天然氣庫存量。而值得留意的是,沙特統計總局週日(7/31)發布的初步預估顯示,第二季度,沙特非石油國內生產總值增長了5.4%,而石油生產總值猛增了23.1%。於OPEC+會議前有利短線舒緩供需吃緊預期。

S&P500 11大板塊漲9跌2,其中能源、非必須消費品2大板塊分別終場收漲4.51%、4.27%,表現最佳,必須消費品、醫療保健2大板塊終場分別收跌0.72%、0.35%,表現較弱。成分股中Amazon、NOV Inc.分別收漲10.36%、9.99%,表現最佳。Church & Dwight Co.、Intel雙雙收跌8.56%,表現最弱。其中,美國大型家用產品製造商Church & Dwight Co.於上週五(7/29)公布2022財年第二財季營運報告,季度淨銷售額錄得13.25億美元,年增4.2%,以地區分,美國境內淨銷售額為10.04 億美元,在家居產品銷售年增4.7%。加上價格、產品組合優化帶動銷售額年增6.8%,有機銷售額年增2.4%,但可惜仍被銷量年減4.4%拖累整體表現,細項上則顯示,主受維生素、非必需品消費量下降所影響,加重原本大環境市場預期消費者樽節開支,可支配所得由非必須消費品集中往必須消費品,所帶來的觀望。加上毛利率受到原材料、製造和分銷成本增加壓抑表現,僅錄得41.2%,年減2.20個百分點,季度EPS錄得0.76美元,年減12.6%。雖然首席執行官 Matthew Farrell出面談話時提及,在美國地區,17 個類別中有11個類別消費呈現年增,以品牌分,更有6 個品牌取得年增2位數的成績。而面對經濟衰退的風險上,Church & Dwight Co.有高達4成的產品組合被認為是價值型產品(日用、必需品),並且自有品牌的曝險程度較低。面對通膨帶動成本走揚,則有辦法以包裝尺寸變化與之互抵,只是後續提及2022財年全年度營運展望,淨銷售額預期區間落於4~5%,低於先前預期的5~8%,有機銷售額預期區間落於3~4%,低於先前預期的3~6%,並表示2H22仍樂觀看待如洗衣精等必需品消費力道續強,只是亦將被如「Waterpik 」、「Flawless」等維生素非必需品品牌的銷售放緩所抵銷,整體展望並無驚喜,令股價向下跳空大跌8.56%,失守所有均線。尖牙股漲多跌少,其中Meta跌幅1.01%,Amazon漲幅10.36%,Netflix跌幅0.50%,Apple漲幅3.28%,Alphabet漲幅1.84%。

道瓊成分股漲多跌少,成分股中Chevron、Caterpillar分別收漲8.90%、5.54%,表現最佳,Intel、Procter & Gamble分別收跌8.56%、6.18%,表現最弱。費半成分股漲多跌少,KLA、Marvell分別收漲3.67%、3.55%,表現最佳。Intel、Qualcomm終場分別收跌8.56%、0.95%,表現最弱。其中,拖累四大指數表現的Intel,主要受到上週四(7/28)公布2022財年第二財季營運報告中,季度營收錄得153.21億美元,年減22%,並低於市場預期的179.2億美元,並且季度淨損4.54美元,年減幅度高達109%,毛利率僅36.5%,季減13.9個百分點,EPS淨損0.11美元,年減幅度同樣高達109%,而執行長 Pat Gelsinger提及,業績不如預期的主因主要來自「1.資料中心新處理器延後推出。2.供應鏈持續出狀況令PC銷售走疲速度加快。」而以部門分,表現三增三減,雖然網路和邊緣運算事業部門營收23億美元,年增11%。加速運算系統和繪圖事業部營收1.86億美元,年增5%。自動駕駛事業Mobileye部門營收4.6億美元,年增41%。但客戶端運算事業部門營收僅77億美元,年減25%,低於市場預期的88.9億美元。資料中心和人工智慧事業事業部門營收僅46億美元,年減16%,低於市場預期的 61.9 億美元。晶圓代工服務部門營收1.22億美元,年減54%。縱然財務長David Zinsner公開表明,Intel會採取必要措施因應經濟環境,預期隨漲價效應與第四季季節性傳統銷售旺季,有利毛利率回到51-53%的目標範圍,只是全年財測部分,年度營收預期區間下修80-110億美元至650-680億美元,年減9-13%,毛利率預期下調3個百分點至49%,年減9.1個百分點,EPS由3.6元大幅下修至2.3元,年減57%,資本支出下修40億美元至230億美元。同樣引發觀望,上週五(7/29)股價向下跳空一度大跌11.21%,創波段低,雖於後續逐步收歛跌幅,但終場仍未能搶回7/5低點。

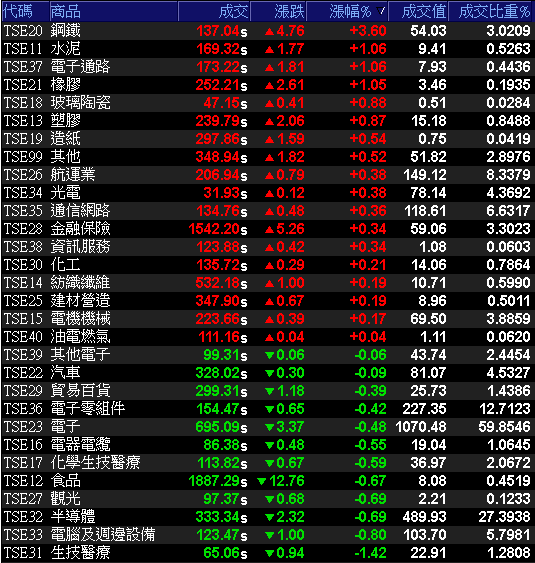

萬五逢壓權王走低,金傳撐場加權小跌18點

雖然美股四大指數於上周五(7/29)全數收紅,但今(8/1)日加權早盤在台積電(2330)開低走低,並且AES-KY(6781)大跌6.04%,ABF多方不振,千金股續遭提款的背景下,資金再度轉往金、傳發揮,除中鋼(2002)大漲3.25%,帶動整體族群走揚,潤泰新(9945)跌深浮現抄底買盤,終場收漲5.66%,加上貨櫃航運、台塑四寶、水泥多有個股表現,電子亦有聯發科(2454)、創意(3443)助守多方,加權指數終場跌點收歛至18.38點,以14,981.69點作收,暫失萬五,成交量1,788.46億。3大類股指數僅電子終場收跌0.48%,29大類股指數漲多跌少,鋼鐵、水泥2大類股指數終場分別收漲3.60%、1.06%,表現最佳,生技醫療、瑱腦與週邊設備2大類股指數終場分別收跌1.42%、0.80%,表現最弱。OTC櫃買指數同隨大盤開低回測5日線, OTC三大千金股中,力旺(3529)大跌6.75%,信驊(5274)、譜瑞-KY(4966)分別收跌5.19%、2.67%,加上藥華藥(6446)多方暫歇,OTC櫃買指數終場震盪收跌0.45%,未有明顯表現。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-41.98億元

外資:-71.08億元

投信:+20.99億元

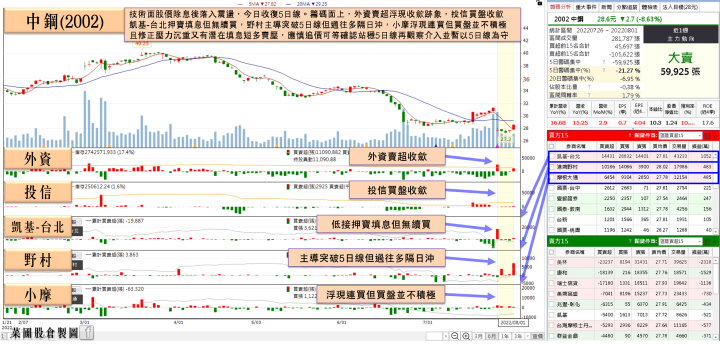

鎳價反彈鋼價止穩,中鋼(2002)接掌帥印撐場大盤

權值股部分,雖然中鋼協執行會長何文波在中鋼協會議中表示,2Q22在大陸疫情疫情爆發影響下,以上海為主的華東地區,與以北京為首的華北地區,下游主要用鋼行業,出現多項指標衰退,特別是房地產、汽車、工程等鋼材市場需求都低於預期,但鐵礦價格反彈直奔120美元/公噸,有利對疲弱鋼價產生強力支撐效果,加上中國大陸基礎建設帶動用鋼需求走高,以及鉅亨網LME Nickel Warehouse Stock顯示,鎳庫存量自7/1的66,498公噸,至7/29僅存57,804公噸,大減8,694,倫鎳CFD期貨價格則於反彈後突破站穩月線仍延續多方力道,上週五(7/29)再度大漲9.40%,有利增加不銹鋼廠增加接單動能,令部分市場聚焦於鋼市4Q22的旺季表現,而就中鋼(2002)先前盤價公布時董事長翁朝棟直言,因國際大宗熱、冷軋價格急速修正,並且鋼市又因大陸、韓國、印度、俄羅斯低價進口貨擾市,客戶出口接單量能急遽萎縮,將7月份盤價對應市況調降600~1500元/噸不等,惟同時提及後市展望上,就寶鋼、鞍鋼、本鋼等大陸各鋼廠開出的7月盤價,已有浮現止跌回穩訊號,加上各國基建政策,仍審慎樂觀看待2H22鋼鐵景氣。今(1)日電子走疲資金轉往金、傳發揮的背景下,鋼鐵隨中鋼(2002)開高站穩5日線後大漲3.25%,帶動整體族群表現,其中中鋼構(2013)、燁興(2007)、威致(2028)皆強龔漲停,於中鴻(2014)、新光鋼(2031)亦分別大漲7.75%、7.53%,為盤面族群多方指標。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

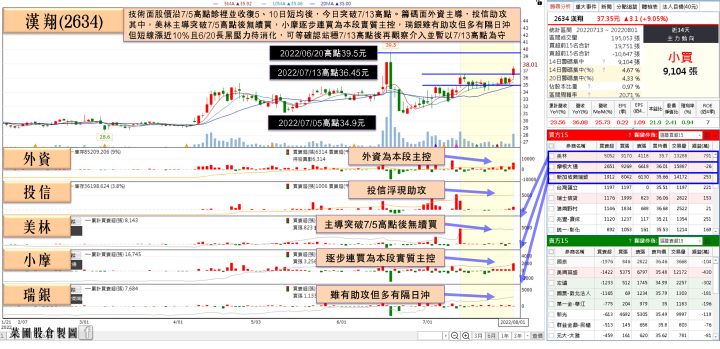

漢翔(2634)力奪勞斯萊斯7年合作約,小摩青睞連6買

個股方面,矽智財廠創意(3443)由於營運支出控制優於預期,得益於Turnkey(量產)和NRE(委託設計)項目提前出貨,2Q22合併營收達53.8億,季增19.1%、年增63%,其中,NRE(委託設計)部分營收認列提前,帶動營收衝上15.13億,季增19%,優於預期,Turnkey(量產)營收37.29億、季增20%;單季稅後淨利7.61億,EPS 5.67元;單季毛利率35.2%、季減少0.9個百分點,令大摩維持「優於大盤」評等,並給予目標價450元,激勵今(1)日股價開高走高,終場收漲5.15%,順利收復季線。漢翔(2634)先前法說會上經營管理處長秦椿茂明言,國際航空運輸協會(IATA)統計,2022/02底全球航空客運量已回復至2019年疫前平的54.5%,預期隨多國疫病共存、放寬國境限制,航空業需求可在2023年恢復至疫情前水準,在歐美國內航線客運量明顯復甦的背景下,波音(Boeing)、空巴(Airbus)相繼提高民用單走道客機的月產量,現階段執行中的客機相關專案出貨量已開始回升;軍機業務方面,2022年起新式高教機案將邁入密集交機階段,預估2026年交付空軍共66架飛機。發電系統業務相繼斬獲「台電通霄電廠更新案」、「中油自用發電 設備採購案」等大單,而勞斯萊斯(Rolls Royce)由於長期聚焦於雙走道客機及商務噴射機,在商務噴射機發動機部分,已成功打入法商達梭航太(Dassault Aviation)、灣流航太(Gulfstream Aerospace)及龐巴迪航太(Bombardier Aerospace)等全球三大商務噴射機製造商,而漢翔(2634)董事長胡開宏於7月下旬率領導團隊前往兩年一度的英國法茵堡國際航展,與Rolls Royce首席採購長Warrick Mathews簽訂新一代發動機Pearl 10 X的5項發動機核心零組件,包含壓縮段及燃燒段的7年長期合作意向書,於疫情趨緩,各國邊境逐步解封帶動航班轉多的背景下,亦將帶動漢翔(2634)營收進一步擴大,股價沿10日線向上盤堅,今(1)日股價於順利突破7/14前高後擴大漲幅,終場收漲4.04%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,暨鮑威爾(Jerome Powell)釋放鴿派訊息,市場焦點轉向尋找提早結束升息的週期的可能性,同時美國眾議院通過「晶片法案」,加上分別為消費型電子、零售通路商顯著指標之一的蘋果(Apple)、亞馬遜(Amazon)財測積極,令上週五(29)美股四大指數終場全數收紅,加上美債殖利率回落,部分資金轉回虛擬貨幣等高風險性資產,仍延續先前7/29台股盤後提及本次反彈有望上看半年線的看法。於台股部份,今(8/1)日加權指數終場收跌18.38點,以14,981.69點作收,暫失萬五,成交量1,788.46億。於後市上,雖然前段提及,蘋果(Apple)受惠於iPhone 13買氣不受影響,第三財季iPhone營收年增3%優於市場預期,連帶令季度總營收年增2%,增幅收斂但優於華爾街預期,激勵蘋果蘋果(Apple)上週五(29)股價向上跳空收漲3.28%,只是,各大金融機構仍普遍看淡經濟與消費前景,加上蘋果(Apple)第三財季中,大中華地區營收年減1%,執行長庫克(Tim Cook)雖以「受疫情封控引響導致店鋪銷售營收,後續隨封控解除,需求亦有反彈」解釋,但IDC分析師Will Wong與Canalys分析師Nicole Peng仍於報告中認為,消費者信心與需求皆有減弱跡象,縱然本週蘋果供應鏈有望受帶動躍升盤面族群,但部分漲多個股仍宜保守看待,於加權整體上,今(8/1)日進入營收公布期,且8/14亦將公佈財報,預期站穩萬五仍有利多方續攻,先前提及「站穩月線後有利多方上看頸線(2021/05/17 15159.86點)」的看法不變,頸線壓力仍將限制上檔空間,於加權大格局空方趨勢尚未扭轉,於反彈格局上族群輪動速度較快,亦延續先前操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》