發表

發表

我的網誌

我的網誌

觀望GDP、Fed升息,四大指數全數失守季線

縱然美國半導體法案在參議院程序性投票環節獲得通過,令市場樂觀看待後續參議院通過法案的前景,但受到Walmart下修2023財年,第二財季與全年度的營運前景,令市場審慎看待Amazon將公布的財報表現,加上市場對於經濟衰退的觀望仍存,國際貨幣基金(IMF)於昨(26)日出具報告中提及,經濟前景「黯淡且更加不確定」,將通膨預期上調至8.3%,並調降2022~23的全球成長預測,將2022世界經濟成長預期下修0.4個百分點至3.2%,將2023成長預期下修0.7個百分點至2.9%,且美國經濟委員會主任布萊恩迪斯(Brian Deese)出面為將公布的GDP數據打預防針,令市場保守看待週四(28)將逢美國GDP數據公布,而疫情部份,雖然COVID-19確診有回升趨勢,但市場普遍聚焦於猴痘感染在美國3日內飆升33%的情況,四大指數終場全數收黑,跌幅介於0.71%~1.87%,技術面季線全數暫失。

匯市上,美國6月新屋銷售總數年化錄得59萬戶,低於市場預期的66萬戶,與前值的64.2萬戶,美國6月新屋銷售年化月率錄得-8.1%,低於市場預期的-5.4%,與前值的6.3%,美國7月諮商會消費者信心指數錄得95.7,低於市場預期的97.2,與前值的98.4,其中美國7月諮商會消費者現況指數錄得141.3,低於前值的147.1,美國7月諮商會消費者預期指數錄得65.3,低於前值的66.4,縱然美國7月里奇蒙德聯儲製造業指數錄得0,優於市場預期的-14,與前值的-9,但市場於本周焦點主要落於Fed升息3碼,逐步消化經濟數據疲軟事實後,美元指數仍獲多方點火,終場收漲0.67%,順利突破月線並上探10日線。英國部份,英國7月CBI零售銷售差值錄得-4,高於市場預期的-10,與前值的-5,但英國7月CBI零售銷售預期指數錄得-14,遠低於前值的-2,並且由於市場研究機構尼爾森IQ(NielsenIQ)強調,在通膨飆漲導致消費者樽節開支的背景下,肉類、魚類和家禽的銷量下降了9.4%,生活用品下降8.1%,包裝雜貨下降6.4%,並且因通膨幅度高於薪資成長,亦使英國消費者的信心創歷史新低,有49%的英國消費者在未來6個月,對於應對日常開銷感到更加不安,加上美元指數搶回月線限制上檔空間,英鎊/美元終場收跌0.11%,於盤中一度回測月線支撐。歐元區部分,昨(26)日於油市段落提及,俄羅斯天然氣工業股份公司卻於聲明中表示,自明(27)日上午7點開始,因北溪1號管道另外一台渦輪機將進行維護,天然氣流量將削減至輸氣能力的20%左右,連帶引發市場對於歐元區天然氣價格高漲限制經濟數據表現的擔憂,雖然歐盟批准「能源消耗削減提案」要求所有歐盟國家在自願基礎上從2022/8~2023/03減少15%的天然氣使用量,並將對俄制裁延長6個月。但並未能順利弭平市場觀望,昨(26)日歐元/美元於失守月線後跌幅擴大至1.01%,失守所有均線。於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟」的觀望遲遲未去,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,但短線格局與多空皆無太大改變,雖然歐元區天然氣供應問題持續引發觀望,加上市場對於全球經濟普遍走疲的擔憂未去,國際貨幣基金(IMF)下調經濟成長預期,又將逢美國GDP公布,為資金帶來避險需求,但因Fed將於本週升息,美元指數仍順利收復月線並不利於金市多方,黃金/美元終場收跌0.13%,以1,717.41美元/盎司作收。回測5、10日短均,展望後市,仍維持先前「在Fed鷹聲放鬆、美元回落前金市欲強不易。」的看法,仍宜保守看待短彈,但如先前提及,由於市場對於Fed貨幣政策部分焦點逐步轉向2023中旬是否可能被迫更改貨幣政策轉向降息的可能性,加上房地產數據回落、市場觀望經濟衰退的擔憂未去,仍有迫使Fed考慮政策轉向的潛在機會,只是同時,全球現階段升息前景明確且美元強多格局未破,於金市短彈至月線時應留意獲利了結賣壓風險,短線焦點仍將於Fed 7月利率會議作為關鍵分水嶺。

油市上,庫存數據部份,API當週庫存公布錄得-403.7萬桶,遠低於市場預期的-112.1萬桶,以及前值的186萬桶,但需求面上,市場普遍聚焦經濟衰退前景可能成為壓抑需求的風險,在美國經濟數據表現不佳,又將逢GDP數據公布,市場保守看待需求面,此外,美元指數於月線取得支撐後浮現轉強跡象,不利美元計價的油市,供給面上,北溪一號供氣量再度削減仍導致歐元區天然氣價格走揚,仍為油市帶來支撐,昨(26)日美油、布油終場分別收跌0.80%、0.24%。於後市仍維持先前看法,8/3將迎OPEC會議,整體油市仍關注OPEC+能否實踐增產份額。而各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,且衰退觀望未去,通膨逼迫各大央行升息面對,將同樣限制油市上檔,再者中國出現重返封控的潛在風險,亦不利需求表現,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於天然氣庫存量。

S&P500 11大板塊跌8漲3,其中公用事業、醫療保健2大板塊分別終場收漲0.61%、0.55%,表現最佳,非必須消費品、通訊服務2大板塊分別終場收跌3.31%、2.05%,表現較弱。成分股中,MMM、General Electric分別收漲4.94%、4.61%,表現最佳。Fortinet、Walmart分別收跌7.77%、7.60%,表現最弱。其中,MMM公布2022財年第二財季營運報告,銷售額僅87億美元,年減3%,但仍優於市場預期的85.8億美元,而受到中國疫情影響,一次性呼吸器需求下降導致呼吸氣銷售額年減1.5億美元,來自大中華地區的銷售額年減1.4億美元,影響約4%有機銷售額,但因6月份疫情復甦情況好於預期,並且中國區增班提高生產效能,令其於有機銷售額年增幅接近5%,而調整後EPS錄得2.48美元,年減9.81%,雖然受到中國疫情與外匯影響,令EPS有約1個百分點的降幅,但仍優於市場預期的2.45美元,調整後營益率錄得21.0%,年減10.25%,只是董事長兼首席執行官 Mike Roman提及,因為美元續走強多,加上全球經濟不確定性仍高,將2022全年度展望總銷售額預期區間年減0.5~2.5%,低於先前預期的年增1~4%,有機銷售額預期區間由先前的2~5%下調至1.5~3.5%,調整後EPS預期區間則由10.75~11.25美元下調至10.30~10.80美元,而市場普遍聚焦於分拆食品安全業務,預期9月前完成分拆,分拆後將與食品安全檢測公司紐勤(Neogen)合併,預期新公司將專注於傷口和口腔護理、醫療保健 IT 和生物製藥過濾,雖仍需取得Neogen股東與監管的批准,但仍激勵股價向上跳空一度大漲8.24%,但仍應留意,全年度前景下調,加上宏觀經濟逆風仍存,股價於反彈格局上短線不宜失守季線與7/26多方缺口。尖牙股全數收黑,其中Meta跌幅4.50%,Amazon跌幅5.23%,Netflix跌幅2.11%,Apple跌幅0.88%,Alphabet跌幅2.32%。

道瓊成分股跌多漲少,成分股中MMM、McDonald's終場分別收漲4.94%、2.68%,表現較佳。Walmart、Salesforce分別收跌7.60%、3.85%,表現最弱。McDonald's公布2022財年第二財季營運報告,季度收入錄得57.18億美元,年減2.87%,低於市場預期的58.1億美元,淨利11.9億美元,EPS1.60美元,低於2021年同期的22.2億美元、2.95美元,分別年減46.46%、45.76%,但撇除俄烏戰爭導致McDonald's出售俄羅斯業務導致的費用(約12億美元)後、法國稅收結算等其他項目,調整後EPS錄得2.55美元,年增8%,且優於市場預期的2.47美元。值得留意的是,雖然俄羅斯和烏克蘭餐廳關閉導致淨銷售額僅57.2億美元,年減3%,但國際營運增長仍推升季度同店銷售額年減9.7%(不含俄羅斯,含烏克蘭), 而以地區分,美國同店銷售額增長3.7%,超過StreetAccount預期的2.8%,國際運營市場部門在德、法的需求帶動下,年增達13.0%,雖同受通膨影響,但於通膨高漲的歐元區,價格有利提供營運競爭優勢,加上消費者受通膨樽節開支影響,亦有利於延續當初先前首席財務官Kevin Ozan認為「居家烹飪成本飆高有利速食銷售」的消費背景延續,雖然並無提及第三季度與全年營運展望預期,但仍激勵股價向上接連突破月線、5、10日短均以及7/20前高,試圖挑戰4/21高點,惟買盤力道未能延續,終場漲幅收斂至2.68%。費半成分股跌多漲少,II-VI Incorporated、NXP Semiconductors終場分別收漲0.31%、0.19%,表現較穩,Qorvo、Nvidia終場分別收跌3.89%、2.88%,表現最弱。

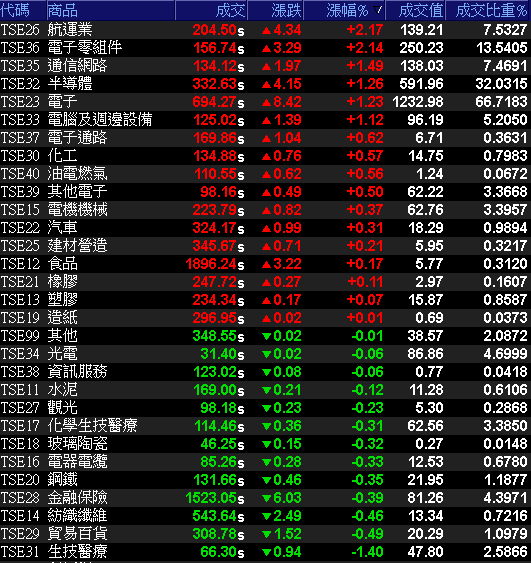

台積電(2330)甩尾強拉,加權翻紅漲百點收復5日線

由於美股四大指數昨(26)日全數收黑,並且全數失守季線,同時,台積電ADR終場收跌2.18%,失守10日均,壓抑今(27)日加權早盤開低向下往10日線尋找支撐,資金於生技出現獲利了結跡象,轉往近日修正的電子帶動反彈腳步,其中,電子主要權值台積電(2330)、欣興(3037)、台達電(2308)、聯電(2303)作為多方督軍,加上航運、金融、電信從旁助攻,令加權指數逐步收歛跌幅,且於午盤翻紅後擴大戰果,於台積電(2330)強拉尾盤的助攻下,終場收漲114.81點,以14,921.59點作收,順利收復5日線,成交量1,848.03億,維持量縮。3大類股指數僅電子終場收漲1.23%,漲多跌少,航運、電子零組件2大類股指數終場分別收漲2.17%、2.14%,表現較穩,生技醫療、貿易百貨2大類股指數終場分別收跌1.40%、0.49%,表現最弱。OTC櫃買指數早盤隨大盤開低並向下同測10日線後,雖然穩懋(3105)穩懋因3Q22展望保守,遭多家外資降評並下修目標價,導致股價向下跳空重挫9.2%,失守7/7低點續創波段低,但由於部分資金轉往電子,生技在藥華藥(6446)的帶動下仍有表現,矽晶圓多方回神,OTC櫃買指數跟隨大盤反彈腳步,終場收漲0.90%,上探5日線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+63.03億元

外資:+61.60億元

投信:+1.58億元

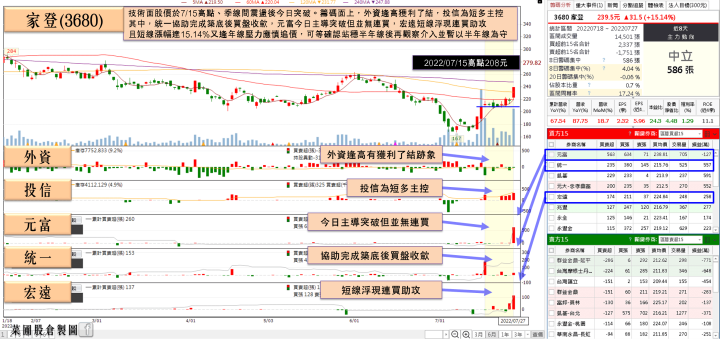

家登(3680)上半年年增近7成,投信連4買

權值股部分,半導體封測大廠力成(6239)昨(26)日法說會上,公布季度合併營收達232.63億,季增11.7%、年增12.8%,平均毛利率達23.5%,季增1.5個百分點,年增0.1個百分點,營業利益達40.48億,季增17.7%、年增9.6%,歸屬母公司稅後純益達27.47億,季增25.1%、年增23.3%,EPS 3.67元。1H22合併營收440.94億,年增12.9%,平均毛利率達22.8%,年增0.5個百分點,營業利益74.86億,年增15.0%,歸屬母公司稅後淨利49.43億,年增25.7%,EPS 6.59元。執行長謝永達表示,2H22消費性電子庫存調整影響相關封測訂單,轉投資超豐營收下修,但車用及資料中心等非消費性封測需求續強,Q3營收將力拚持平,預期3Q22營收較上季持平或正負幾個百分點,但仍樂觀看2022年度營收及獲利會表現年增,今(27)日股價開高後雖因早盤電子賣壓出籠一度翻黑,但午盤前浮現買盤轉進,終場仍收漲1.12%,結束股價連5黑。個股部份,家登(3680)6月自結合併營收3.79億,月增18.7%、年增87.75%,創同期新高、歷史第五高。2Q22合併營收10.65億,季增4.1%、年增達76.59%,創歷史次高。1H22合併營收20.91億、年增67.54%,續創同期新高。除受惠台積電(2330)擴大資本支出,又逢蘋果(Apple)出貨旺季, 5/4奈米稼動續強、HPC訂單挹注7+奈米需求表現維持高檔,3奈米開始自主性投片;於英特爾(Intel)亦加快採用EUV設備擴充先進代工製程,皆令EUV Pod動能不減,加上中國大陸客戶包下家登(3680)7成12吋FOUP產能,動能亦強,訂單能見度達2023年底,激勵股價開高站穩季線後強攻漲停,帶量突破半年線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

華航(2610)6月客運收入年增4倍,Q3預期增班4成

於加權回測10日線後資金高出低進,族群再度輪動,資金由先前生技獲利了結,轉回修正的電子與跌深的傳產,其中ABF、MOSFET、光通、散熱、電池、低軌、MCU、IC設計、矽晶圓、貨櫃航運、空運等多有表現,而砷化鎵族群由於其中龍頭穩懋(3105)於法說會上除公布稅後淨利為5.44億元,季減31%、年減41%,亦坦言,隨安卓庫存調整,加上通膨高漲消費者樽節開支,預期3Q22旺季不旺,營收不排除面臨40億大關保衛戰,預期季減區間落於24~26%,產能利用率降至6成以下,單季毛利率則落於低雙位數水準(21~23%),2022資本支出由原先的120億下修至80億,且於前景上,總管理處總經理陳舜平提及618購物節表現不佳加重庫存修正觀望,今(27)日股價向下跳空大跌9.2%。華航(2610) 6月合併營收達123.42億,月增0.65%、年增33.99%;1H22合併營收740.83億,年增29.93%。其中值得留意的是,因各國邊境管制鬆綁,運能逐步恢復帶動客運收入成長,加上歐美地區學生假期及暑假旺季,客運增班策略奏效,客運收入達12.67億,月增69.14%、年增425.73%,單月客運營收創近兩年高。總經理高星潢今(27)日出席華航參與The Pokemon Company「飛翔皮卡丘計畫」時表示,由於疫情進入趨緩但影響仍存,客運部分難以直接反轉恢復過往成績,但現階段貨運仍穩健發展,於每月貨運營收幾乎仍維持在百億水平,於客運則出現緩增趨勢,3Q22增班4成包括倫敦、峇里島、札幌等航點將持續增班,並認為隨著疫情舒緩將高於4成。今(27)日股價雖受激勵開高,但逢月線壓力多方追價意願不足,終場僅震盪收漲1.99%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,先前提及,通膨擔憂隨預期見頂焦點轉向等待數據回落,加上烏俄兩國於上週五(22)簽署重啟黑海港口出口穀物協議,以舒緩全球糧食危機壓力,有利於黃小玉價格回落去進一步降低高糧價所帶來的通膨觀望,只是昨(27)日同樣於晚報中提及Walmart下修展望再度引發市場對於零售商營運前景的擔憂,而北溪一號供氣量優於預期的利多亦遭渦輪機將進行維護導致供氣量削減的消息抵銷,市場對於「英、歐地區因天然氣高漲導致經濟衰退惡化」的擔憂重返檯面,市場對於Amazon將公布的財報亦持觀望探度,經濟數據部份則留意GDP公佈,加上Fed升息,預期仍將帶來觀望。今(27)日加權指數終場收漲114.81點,以14,921.59點作收,成交量1,848.03億,維持量縮,先前提及電子如台積電(2330)、鴻海(2317)等主要權值於法說、財報表現良好,又有部分個股實施庫藏股,加權多方可用之兵仍多,但亦因留意,由於台積電ADR失守5日線後昨(26)日皆連失守10日線,加上面板展望疲軟,國際事件亦等待美國GDP公布與Fed利率會議,預期放量不易,美股四大指數失守季線如未能搶回,並不利於本週加權站穩10日線,仍維持「站穩月線後有利多方上看頸線(2021/05/17 15159.86點)」的看法,惟加權大格局空方趨勢尚未扭轉,於反彈格局上族群輪動速度較快,亦延續先前操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》