發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

健鼎(3044)公告 Q2 營收創歷年新高,不受中國封控影響

中國在 2022 年 Q2 實施疫情封控政策,尤其台灣 PCB 重鎮昆山首當其衝。然而時至今日,反而可以檢視相關 PCB 營運狀況是否有保持穩健成長的實力。最近觀察到 PCB 硬板廠健鼎(3044),公告 2022 年 Q2 營收年增 10.2% 達 165.7 億元,創歷年同期新高,上半年累計營收年增 12.6% 達 339.3 億元,同樣是創歷年同期新高,顯示公司產品需求強勁。

利用「陳重銘-不敗存股術 APP」法人系統觀察,法人預估健鼎(3044) 2022 年 EPS 將成長 8.5% 至 12.10 元,2023 年更將再成長 11.9% 至 13.54 元。目前適合投資嗎?本篇文章將詳細介紹公司營運細節及潛在動能供讀者參考。

健鼎(3044):HDI 板比重持續提升,終端產品分散多元

健鼎(3044)成立於 1991 年,並在 2000 年掛牌上櫃,2002 年轉上市。公司主要生產傳統 PCB 硬板及 HDI 板(高密度互連板),HDI 板近年營收比重持續增加,因相關技術較複雜可望帶動毛利率提升,目前佔比約 35%~40%。(備註:HDI 板使用微盲埋孔技術,是一種線路密度分佈較高的 PCB,可使終端產品更加小型化,同時滿足更高性能及效率要求。)

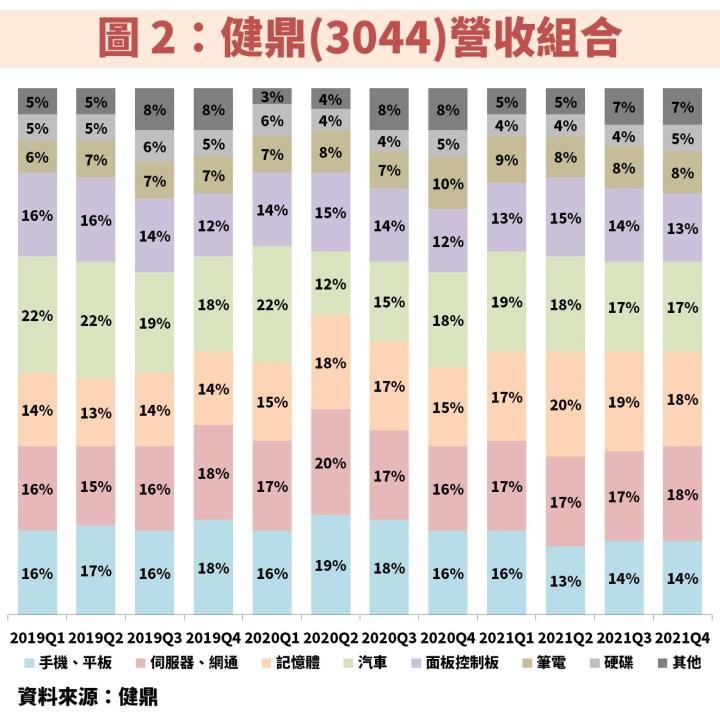

從圖 2 檢視健鼎(3044)營收組合,終端應用相當多元,包含手機、平板、伺服器、網通、記憶體、汽車、面板控制板等,大多佔整體 1~2 成營收比重。在分散的產品結構下,可降低單一客戶或單一產業的風險,使整體營運相對穩定。

2021 年營收創新高,但銅價高漲及人民幣升值使毛利率下滑

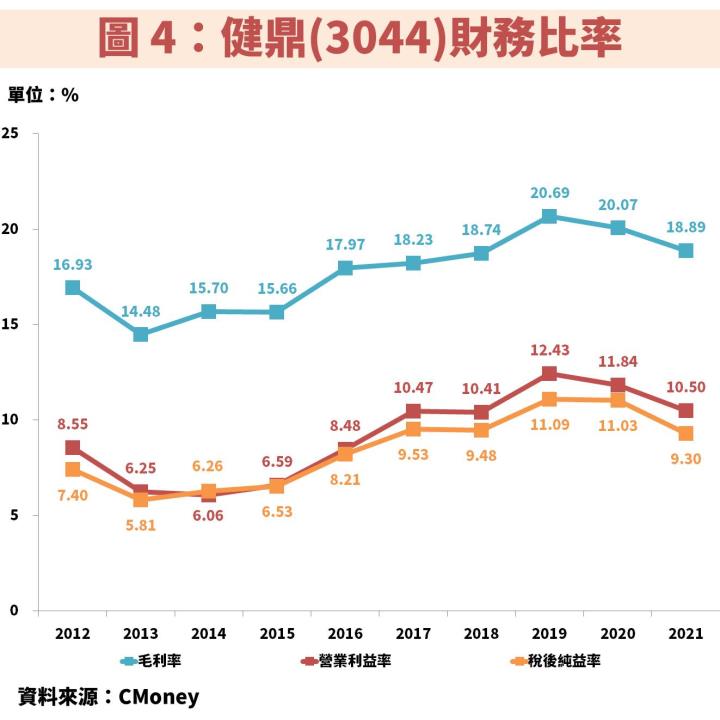

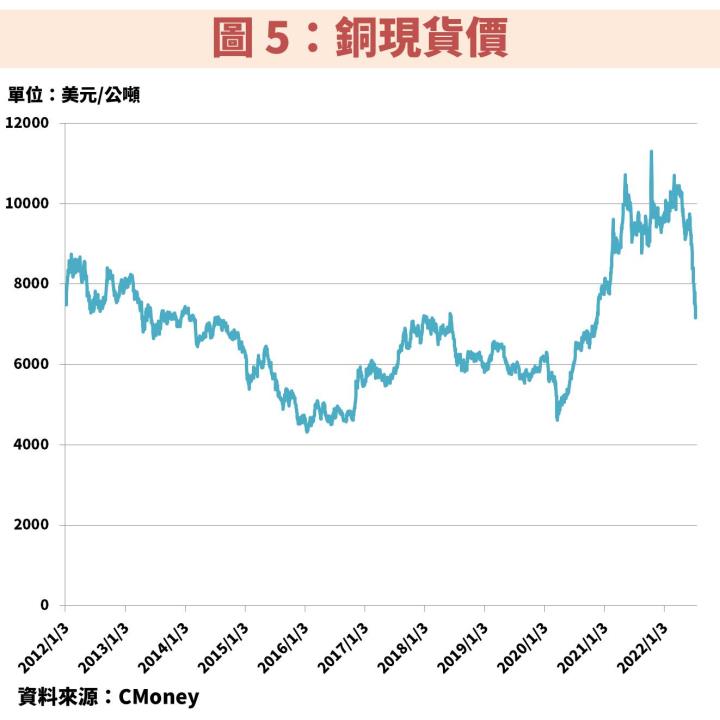

接著從圖 3、圖 4 觀察健鼎(3044)近年營運狀況,受惠終端佈局多元分散,且持續擴張客戶群,帶動公司長年營收及獲利皆保持穩健增長。直到 2021 年營收創下歷史新高,然而毛利率下滑導致獲利無法同步創新高,主要原因有二點,第一為原物料銅價在 2021 年飆高,第二為人民幣相對美元升值,由於公司近 100% 產能位於中國地區,相關成本以人民幣計價,但產品出貨是以美元計價,因此當人民幣升值將不利於毛利率。

健鼎(3044)目前適合長期投資嗎?

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部