我的網誌

我的網誌

圖/建準

【台股研究報告】建準(2421)結論與建議

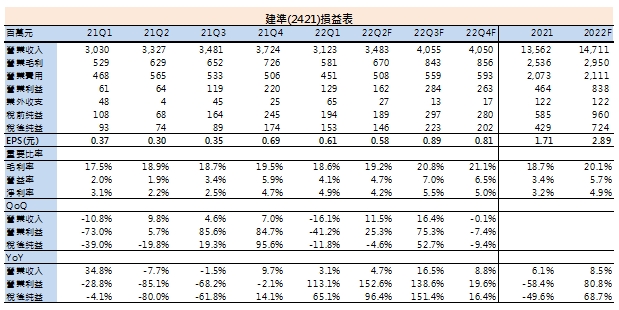

建準6月營收擺脫昆山廠停工影響,且將有訂單遞延至第三季。建準伺服器產品今年在Whitley平台滲透率提升至5成以上、熱功耗提升及新平台推出將使ASP向上。網通產品方面受惠路由器升級,帶動風扇銷量及ASP同增,預估今年伺服器/網通產品營收年增超過1成。而車用產品客戶包含特斯拉、BMW等,預估今年車用營收將年增超過2成。我們看好下半年受惠遞延訂單、缺料緩解及漲價效益,營運將更為強勁,預估建準2022年EPS為2.89元,建議逢低買進。

建準風扇出貨量及市占率為全球前三大

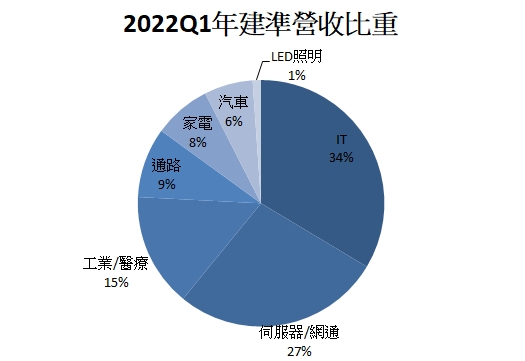

建準(2421)成立於1980年,為全球微型風扇、散熱模組與精密馬達領導廠商,以「SUNON」自有品牌行銷全球,產品廣泛應用於電腦、網通、汽車、醫療等領域。2022年第一季營收占比為IT產品33.6%、伺服器/網通 27.3%、工業/醫療14.9%、通路9.2%、家電7.5%、汽車6.4%與LED照明1.1%。依日本富士經濟調查,建準風扇出貨量及市占率為全球前三大,並開發出全球首創磁浮馬達風扇、世界最小/最薄的毫米微型風扇等產品。

資料來源:建準

資料來源:建準

電子產品效能提升,散熱需求不斷增加

隨著智慧科技新興產業應用蓬勃發展,加上電子產品效能不斷提升及薄型化趨勢,市場對散熱的需求不斷增加,根據前瞻產業研究院預估,2020-2025年散熱產業年複合成長率達8%,市場規模有望從2020年的1497億元成長到2025 年的2199 億元。

伺服器/網通產品受惠晶片效能提升,ASP向上,帶動營收年增超過1成

在伺服器產品方面,根據DIGITIMES Research預估2022年全球伺服器出貨量將成長6.4%,2021-2026年複合成長率近7%,建準在伺服器產品應用全球市占約20%,儘管風扇尺寸、用量不變,但看好今年在Whitley平台滲透率提升至5成以上,而熱設計功耗(TDP)提升及Eagle Stream等新平台推出將使ASP向上。網通產品方面則因為Router (路由器)採用 WiFi 6/6E,推升晶片散熱功耗,並將增加1顆風扇使用量,帶動風扇銷量及ASP同增。看好今年伺服器/網通產品營收隨缺料緩解年增超過1成。

建準菲律賓新廠第三季量產,今年增加1成產能

在產能方面,台灣高雄廠占風扇產能2.5%、江蘇昆山廠占40%,廣西北海廠在新產能自3月開始投產後,佔比提升至57.5%,而散熱模組全由江蘇昆山廠生產。因為疫情延誤的菲律賓新廠將於第三季開始量產,預計建準今年產能可再增加1成,長期目標成為第二大生產基地。

擺脫中國封控陰霾,建準下半年迎強勁成長

建準產能占比約4成的昆山廠已擺脫停工陰霾,助建準6月營收達14.62億元,月增29%、年增35%,且將有訂單遞延至第三季。建準車用產品客戶包含特斯拉、BMW等,預估今年車用營收將年增超過2成,公司看好車用、伺服器需求強勁,下半年車用營收占比有望提升至7-8%,而伺服器/網通產品占比有望超過30%。我們持續看好建準伺服器/網通、車用、工控等產品成長性,下半年受惠遞延訂單、缺料緩解及漲價效益,營運將更為強勁,預估建準2022年EPS為2.89元,建議逢低買進。

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。