我的網誌

我的網誌

(圖片來源:shutterstock)

台塑四寶除息後股價重挫,是撿便宜的時機嗎?

台塑四寶公告 2022 年 Q2 自結獲利,營收合計 5,157 億元(YoY+23.8%,QoQ+13.6%),稅後純益合計 587.8 億元(YoY-15.2%,QoQ+14.5%),雖然營收保持強勁成長,獲利卻相較 2021 年衰退。而近期股價在除息後也都紛紛重挫,很多投資人問到目前股價及營運落底了嗎?

利用「陳重銘-不敗存股術 APP」法人系統觀察台塑四寶未來獲利預估。法人預估台塑(1301) 2022 年 EPS 衰退 6.9%,且 2023 年將再衰退 15%;法人預估南亞(1303) 2022 年 EPS 衰退 26.2%,且 2023 年將再衰退 6.9%;法人預估台化(1326) 2022 年 EPS 衰退 27.3%,且 2023 年將再衰退 12.6%;法人預估台塑化(6505) 2022 年 EPS 成長 13.1%,但 2023 年將衰退 15.7%。整體來看獲利將呈現連續 2 年衰退,但近期股價已經重挫,是撿便宜的時機嗎?本篇文章將完整分析營運狀況及價值評估的方式。

台塑四寶營收不是重點,景氣循環才是影響獲利的關鍵

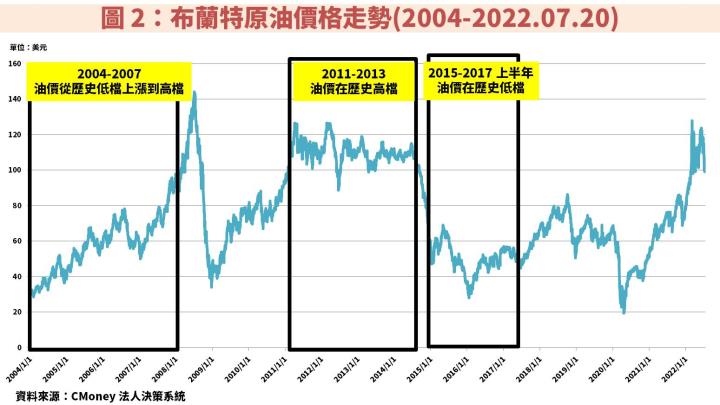

在說明台塑四寶的價值之前,先幫大家建立一個觀念。每當油價上漲,就會看到台塑四寶營收增加的利多,而當油價下跌,台塑四寶營收往往也會有利空,讓投資人誤以為高油價有助於獲利,低油價會使獲利變差。其實台塑四寶的獲利能力,應該是觀察成本與售價之間的利差而定,而利差取決於景氣循環的位置。

原油是石化原料的上游,也就是台塑四寶的成本。當油價處於低檔,台塑四寶的成本就可以下降,但如果是因為景氣不好導致油價在低檔,產品需求不佳的情況下售價也會變差,獲利能力就無法提升。如果景氣處於向上階段,此時因為需求以外的因素導致油價大跌,台塑四寶成本就可以降低,並提高成本與售價之間的利差,進而提升獲利能力。

以 2015~2017 上半年為例,油價處於低檔,主因 2014 年美國頁岩油產量大增,導致 OPEC 國家大幅增產原油搶奪市佔率,供給過多造成油價大跌。對照同期間台塑四寶的股價走勢,並未受到低油價造成股價下跌,反而逆勢走高,關鍵原因就是成本與售價之間的利差擴大帶動獲利提升。反觀看到 2011~2013 年油價在歷史高檔,雖然台塑四寶營收維持高檔,但獲利能力卻是下滑,導致股價下跌。

若想以油價走勢判斷台塑四寶的獲利,關鍵還是在於景氣循環的位階。當景氣向上時,需求增加將推升油價走高,台塑四寶也能將成本轉嫁給客戶,使成本及售價同步提升,且由於需求強勁,售價提升幅度可高於成本提升幅度,進而帶動獲利及股價上升,就如 2004~2007 年期間全球景氣欣欣向榮。

2021 年全球終端需求回升,且產能受限使售價大漲帶動台塑四寶獲利創高

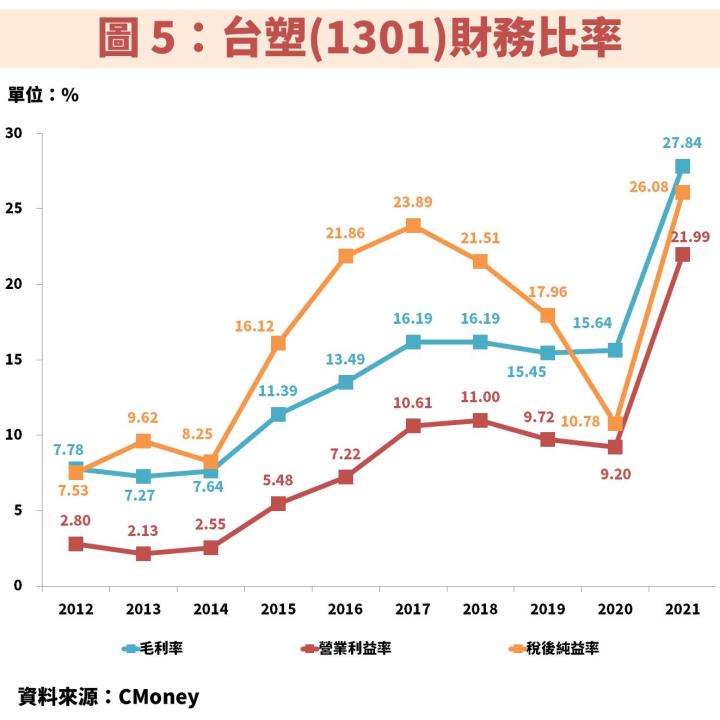

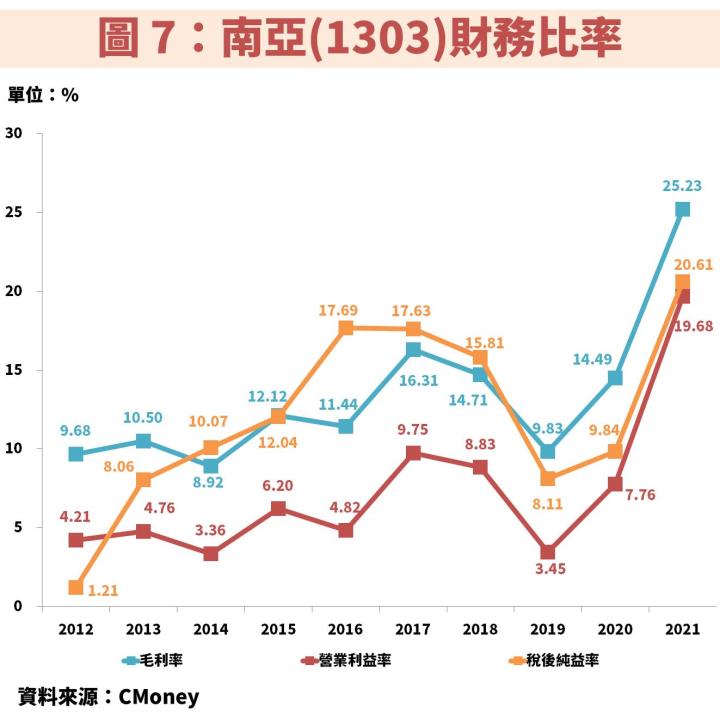

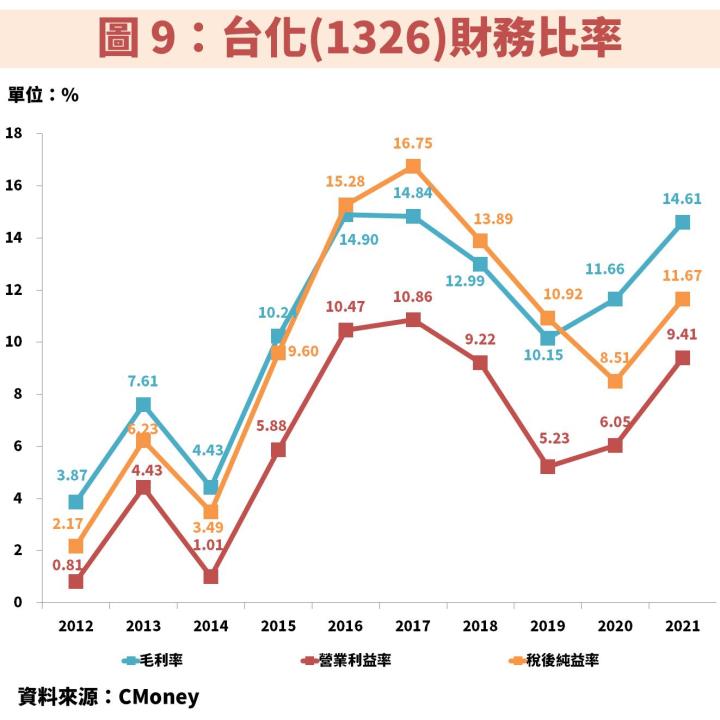

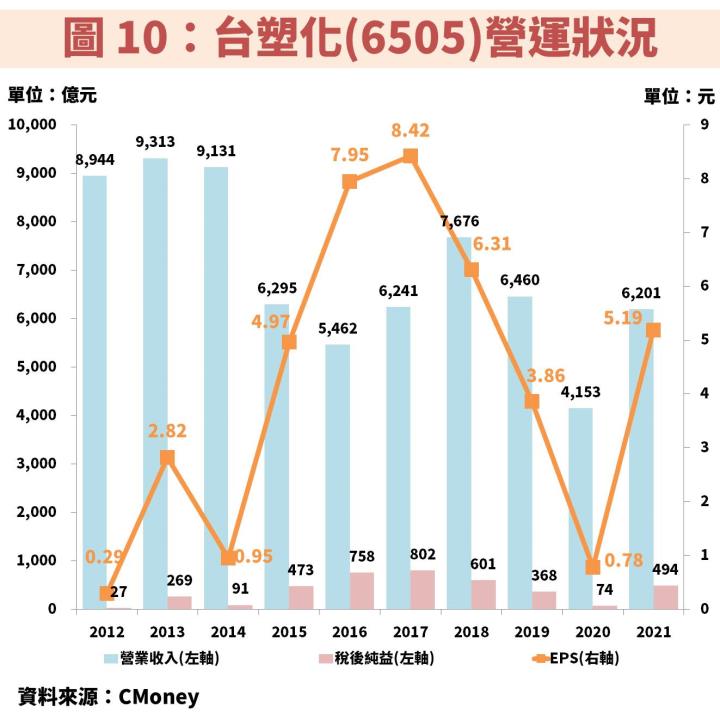

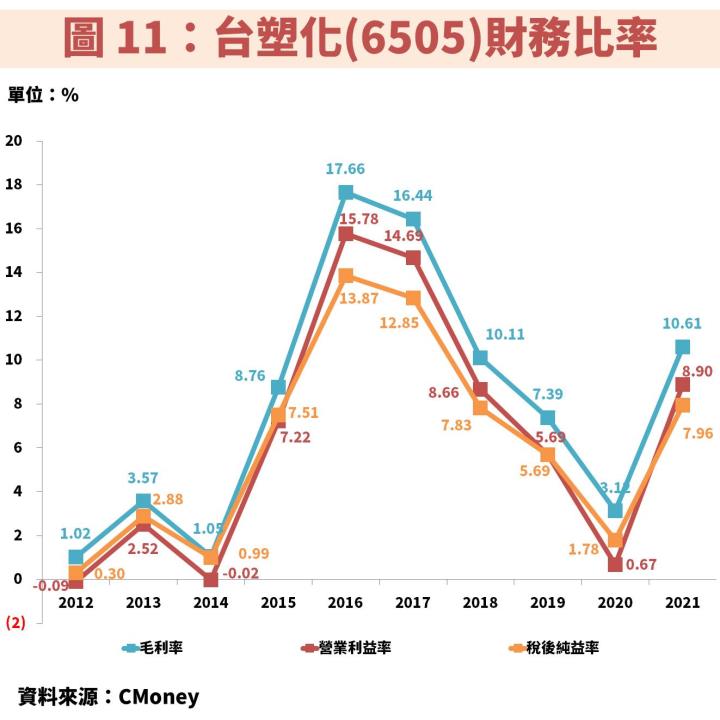

接著從圖 4~圖 11 觀察台塑四寶近年營運狀況,2015~2017 年營收處於相對低檔,然而 EPS 卻能夠提升,主因景氣處於上升循環,而油價大跌使廠商獲得較低成本的原料。反而在高油價的 2011~2013 年,雖然營收相對較高,但 EPS 卻是相對低檔。

至於 2021 年台塑四寶獲利能夠成長或創新高,主因終端需求從疫情後明顯回升,同時受到北美暴風雪襲擊德州,讓美國產能受到影響,在供不應求的環境下使塑化產品價格大漲,帶動獲利提升。

該如何評估台塑四寶是否具投資價值?

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部