發表

發表

我的網誌

我的網誌

圖/shutterstock

【研究報告】上緯投控(3708)結論與建議

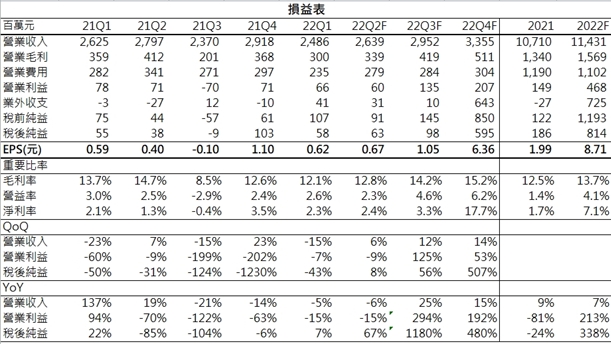

上緯投控作為綠電材料供應大廠,上半年推出可回收熱固材料以及配套降解溶液,將能取代無法回收的傳統葉片並減少95%的碳排放量,同時擁有較高的產品單價,具有強大的成長潛力;碳纖複材則受惠國際OEM客戶拉貨動能優於預期,加上取得國際風電葉片廠客戶新單,將挹注第二季的營運表現。下半年隨著中國風電需求開出,配合原料環氧樹脂價格明顯回落,產品利差擴大,後續營運將逐季向上。業外方面,今年第四季將認列海能風電(Formosa 2)的建設里程金2000萬美元,預估貢獻EPS 5元,帶動2022年EPS達8.71元,獲利年增338%。預估上緯投控2022年每股淨值78.1元,給予2倍本淨比,投資建議逢低買進。

全球首家推出可回收樹脂

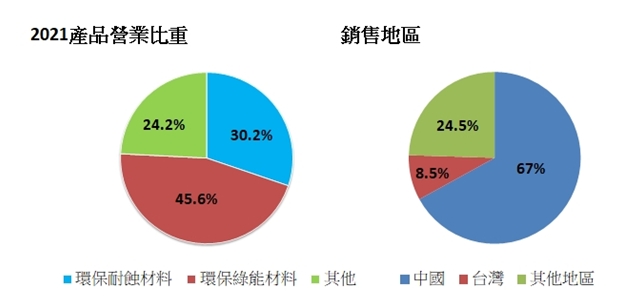

上緯投控(以下簡稱上緯)成立於1992年,為台灣複合材料樹脂供應大廠,公司的環保高性能耐蝕材料具國內銷量第一的地位,同時也是全球第一家推出可回收樹脂的廠商。除了持續發展環保樹脂產品外,上緯投控也積極布局碳纖複材,近期透過整合磁震科技資源,將碳纖複材推向航太及新能源汽車應用客戶,持續擴大業務規模。2021年產品營收組合為;環保耐蝕材料30.2%、環保綠能材料45.6%、其他(碳纖、股利收入及商品買賣等)24.2%;銷售地區方面,中國67%、台灣8.5%、其他地區24.5%。

資料來源:上緯投控年報

新產品具強大成長潛力,碳纖營收年增33.7%

今年以來中國風電市場雖放緩,但整體產業仍處在穩健擴張階段,截至4月風電、太陽能發電等裝機量年增20.5%,預估2022年中國風電裝機量上看5.5億瓩(550GW),年增15.5%,仍有龐大的綠電商機。另外受益於台灣離岸風電本土化的政策,未來國內離岸風電葉片樹脂將由上緯獨得,有望增加風電材料營收4.5億元及碳纖營收9億元。

上緯在第二季推出可回收熱固材料EzCiclo以及配套降解溶液CleaVER,用於生產風機葉片,並取代無法回收的傳統葉片,將能減少95%的碳排放量。且可回收樹酯產品單價較舊產品高30~50%,待產品認證後,預計在第三季開始貢獻營收,並保持可回收材料市佔的領導地位。碳纖複材方面,管理層表示目前手頭已有國際風機大廠及中國整機廠訂單,受惠國際OEM客戶拉貨動能優於預期,加上取得國際風電葉片廠新客戶訂單,預計6月開始出貨,第二季的營運將較前季回溫,營收預估26.4億元,季增6%。下半年隨著中國風電需求開出,碳纖業務規模將受惠擴大,全年營收將達25億元,年增33.7%,毛利率可望回升至15~17%的健康水準。

原料價格回落,毛利回升至13.7%,業外挹注全年獲利成長超過3倍

主要原料環氧樹脂目前價格已跌破每噸2.3萬人民幣,自2021年高點每噸3.7萬人民幣已大幅回落,且中國地區下半年雙酚A(環氧樹脂原料)還有新產能開出,將有助於環氧樹脂價格持續下滑。預期上緯受惠原料成本下降,產品利差放大,今年營運將逐季向上,第三、四季營收將分別年增25%、15%,全年毛利率上升1.2ppt至13.7%。業外方面,今年第四季將認列海能風電(Formosa 2)的建設里程金2000萬美元,預估貢獻EPS 5元,帶動2022年EPS達8.71元,獲利年增338%。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險

延伸閱讀: