發表

發表

我的網誌

我的網誌

市場等待鮑威爾證詞,四大指數短彈,那指收復5日線

暨聖路易聯準銀行總裁布拉德(James Bullard)認為勞動力市場表現有韌性,仍有軟著陸可能,支持Fed升息遏制通膨後,2024年FOMC票委巴爾金(Thomas Barkin)亦出面表態認為在7月會議上加息50個基點或75個基點是合適的,但高盛預計,未來一年經濟陷入衰退的概率高達30%,高於之前的15%,並悲觀預期如果第一年得以避免,第二年衰退的概率為25%,野村亦持衰退立場,認為美國很可能自4Q22開始出現溫和衰退,市場仍聚焦Fed主席鮑威爾(Jerome Powell)於6/22~23 分別於參、眾兩院作證的風向球,雖然美股迎來短彈,四大指數終場全數收紅,漲幅介於2.15%~2.75%,其中道瓊大漲641點,那指順利收復5日線。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,市場逐步接受通膨事實,令焦點轉向升息展望與經濟數據能否支撐貨幣政策,昨(20)日美國5月成屋銷售總數年化錄得541萬戶,略高於市場預期的540萬戶,但仍低於前值的560萬戶,美國5月成屋銷售年化月率則錄得-3.4%,略高於市場預期的-3.70%,但仍低於前值的-2.60%。購房需求仍維持疲軟,而美國5月芝加哥聯儲全國活動指數錄得0.01,低於市場預期的0.47,以及前值的0.4,仍牽動市場對於經濟增速放緩的觀望,雖然Fed官員陸續積極表態升息立場,但仍等待Fed主席鮑威爾(Jerome Powell)於今(22)、明(23)兩日分別在參議院、眾議院發表證詞動向,美元指數終場收跌0.01%,沿10日線整理,並試圖向上挑戰5日線。英國部分,由於昨(21)日提及英國工業聯盟(CBI)於上周警告2023年英國經濟面臨停滯並可能陷入衰退,且因通膨居高不下,同步調降增長前景,而昨(21)日稍晚公布的英國6月CBI工業訂單差值僅錄得18,低於市場預期的22,與前值的26,英國6月CBI工業物價預期差值錄得58,低於市場預期與前值的75,加劇市場對於高通膨和經濟下滑擔憂,壓抑英鎊/美元多方表現,但因英國央行(BOE)首席經濟學家休·皮爾(Huw Pill),預期英國央行未來數月將藉進一步升息來對抗通膨,仍帶來多方力道,昨(21)日英鎊/美元終場收漲0.18%,一度突破10日線。受俄烏戰影響較深的歐元區,歐元區4月季調後經常帳錄得-57.59億歐元,遠低於前值的-16億歐元,歐元區4月未季調經常帳錄得-54.37億歐元,遠低於前值的86.6億歐元,並且德國產業團體德國工業聯盟(BDI)昨(21)日大砍德國今年經濟成長預估值,並警告若現已銳減的俄羅斯天然氣供應完全停止,德國將面臨某種程度的經濟衰退,但因歐洲央行(ECB)管委卡日米爾(Peter Kazimir)表示,預計歐洲央行(ECB)將在7月、9月升息,明確提及負利率在9月份一定會成為歷史且9月「極有可能」升息2碼。另一位歐洲央行管委成員奧利•雷恩(Olli Rehn) 則表示,9月份加息幅度非常有可能超過1碼,且歐洲央行將在9月後可能繼續逐步加息,令歐元/美元多方仍有表現空間,昨(21)日歐元/美元終場收漲0.15%,勉力收復10日線。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。但由於瑞士中央銀行「瑞士國家銀行」(Swiss National Bank)先前決議升息2碼,為2007年以來首次升息,令市場普遍聚焦於現階段各國央行皆以升息對抗通膨,並且Fed升息前景相當明確,僅存日本央行仍維持寬鬆貨幣政策,仍為金市多方帶來壓力,短線聚焦Fed主席鮑威爾(Jerome Powell)亦將於本週三、四分別在參議院、眾議院發表的證詞動向,昨(21)日黃金/美元終場收跌0.34%,以1,8832.69點作收。持續於年線上整理等待明確風向球。展望後市,市場目光仍將落於將公布的6月大、小非農經濟數據以及Fed於7/27的利率會議。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而Fed、歐洲央行(ECB)、英國央行(BoE)有望相繼升息,並不利金市長多,而經濟數據明顯轉強前,硬著陸觀望仍將令黃金/美元於年線有撐,只是1,800美元/盎司的中長格局分水嶺仍不宜失守,而因經濟數據左右今年度貨幣政策風向,皆為後市焦點。

油市上,需求面上,國際能源論壇(IEF)表示,在生產商疲於應對俄烏衝突導致的通膨飆升與價格波動,2022年度全球石油投資將停滯不前,甚至可能下降,縱然先前令市場觀望的中國疫情,北京、上海疫情皆降至個位數,但市場對於全球經濟衰退的觀望未去,仍令油市需求空大於多。而各國現階段施政方向大多落於對抗通膨,供給面部分,科威特國家石油公司CEO表示,科威特已經踏出了海上勘探的第一步,第一個海上鑽井平台將很快開鑽,有利抵銷伊朗核協達成和談的可能性轉淡所帶來的影響,加上拜登致信要求美國油企增產,加上美國至6月17日當週總鑽井總數錄得740口,高於前值的733口,令昨(21)日美油、布油回吐部分反彈漲幅,終場分別收漲0.67%、0.38%,試圖止跌,展望後市仍維持先前看法,各國當局把通膨列為首要問題,高油價仍為各國當局聯手解決的重點,且歐盟是否於能源制裁出現退讓,以及OPEC+能否實踐增產份額亦為重要,俄烏談判烏克蘭方代表團團長阿拉哈米亞(David Arakhamia)表示有望重啟談判,令7~8月俄烏談判動向重返盤面焦點。

S&P500 11大板塊全數收紅,其中非必須消費品、必須消費品2大板塊終場分別收漲2.82%、2.69%,表現最佳,材料、通訊服務2大板塊終場分別收漲1.47%、1.62%,表現最弱。成分股中,Tesla、Diamondback Energy分別收漲9.35%、8.17%,表現最佳。DaVita、Bath & Body Works分別收跌15.01%、9.45%,表現最弱。其中DaVita因先前於2018年起訴瑪麗埃塔紀念醫院的員工健康計劃,認為該計畫違反Medicare二級付款人法規,但因美國最高法院於昨(21)日駁回,保守派法官布雷特·卡瓦諾(Brett Kavanaugh)撰寫的7-2 裁決中,法院裁定瑪麗埃塔紀念醫院的員工健康計劃並未違反聯邦法律,導致股價暴跌15.01%,並於盤中一度觸發熔斷機制。尖牙股漲多跌少,其中Meta跌幅4.09%,Amazon漲幅2.32%,Netflix漲幅2.62%,Apple漲幅3.28%,Alphabet漲幅4.11%。

道瓊成分股漲多跌少,成分股中UnitedHealth、Chevron終場分別收漲6.25%、4.19%,表現較佳。Walt Disney、Home Depot分別收跌1.11%、0.57%,表現最弱。而在CPI年率連續3個月高達8%以上,令市場普遍認為通膨高漲侵蝕獲利,消費者樽節開支壓抑營收前景的情況,將持續成為企業主要挑戰,而Nike雖於運動服飾銷售上,受到市場擔憂可能因消費縮手而表現不佳,加上Nike Run Club在7月於中國停止服務,雖然公司發言人出面提及,正在為中國打造中國在地化的生產系統以滿足地區需求,但並未減低觀望,只是,因Nike在鞋類產品上因價格區間較高,並且為時尚流行品,令市場較為樂觀看待成本轉嫁能力對比其他消費產品來的更強,令短線焦點落於6/27將公布的2022財年第四財季營運報告,只是技術面上,昨(21)日股價雖終場收漲1.25%,但5日線得而復失,且6/16空方缺口壓力有待消化,如無法搶回5日線則不排除續往5/25低點尋找支撐,短線建倉仍宜保守。費半成分股全數收黑,Applied Materials、Lattice Semiconductor終場分別收漲5.94%、5.48%,表現較佳,僅ON Semiconductor終場收跌0.97%,表現最弱。

破底翻失敗,加權多殺多重挫380點續探波段低

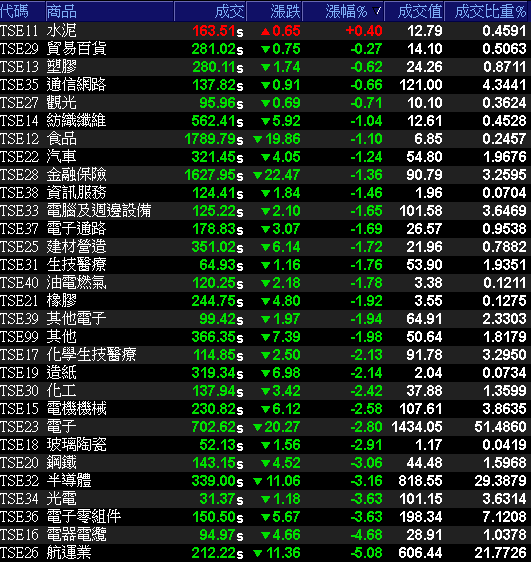

隨美股反彈,道瓊大漲641點,那指收復5日線,台積電ADR同受買盤帶動,昨(21)日終場收漲2.29%,收復5日線,有利延續加權昨(21)日反彈氣勢,但台股早盤電、傳雙雙開低走低,雖然金榮一度翻紅試圖撐場多方,但隨指數失守5/12前低15616.68點以及5日線,破底翻格局遭空方打破,搶短賣壓出籠令多殺多行情再度重演,盤面族群好壞通殺,重點權值台積電(2330)終場收跌2.08%,失守500元大關,聯發科(2454)失守5日線後跌幅擴大,終場收跌7.03%,續往4/27低點尋找支撐,貨櫃航運長榮(2603)、陽明(2609)雙雙跌逾7%,ABF續弱,南電(8046)、欣興(3037)雙雙跌逾6%,電器電纜指標華新(1605)續遭獲利了結,重挫6.44%失守季線,盤面無將多方棄守,加權指數終場收跌380.89點,以15,347.75點作收。成交量2,820.98億。3大類股指數全數收黑。29大類股指數跌多漲少,僅水泥類股指數終場收漲0.40%,表現較穩,航運、電器電纜2大類股指數終場分別收跌5.08%、4.68%,表現最弱。OTC櫃買指數失守5日線後隨大盤走跌,OTC貴買指數三大千股續遭提款,力旺(3529)遭摜跌停,信驊(5274)、譜瑞-KY(4966)分別收跌2.47%、5.77%,為空方集火對象,矽晶圓多方不振,藥華藥(6446)與漢磊(3707)分別收漲1.14%、1.27%,續為多方指標,但雙拳難敵四手,OTC櫃買指數終場收跌2.90%,續探波段低。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-215.28億元

外資:-224.36億元

投信:+0.98億元

小摩調降目標價,聯詠(3034)重挫7%續探低

權值股部分,貨櫃海運現貨價近期表現弱勢,並且美西線部分40呎貨櫃運價跌破7,000美元,現貨價跌破長約價,而歐洲線現貨價面臨1萬美元保衛戰,雖然後續進入3Q22的傳統旺季,且年底銷售大節出貨亦將帶動獲量上揚,航運商仍認為運價有撐甚至不排除仍有上行可能,且長約客戶大都為大型直客商,包括歐美大型零售商等,應不至於短線急轉,但因中美雙方皆試圖以干預運價作為抵抗通膨手段之一,加上海運費率基準平台Xeneta客戶調查顯示,若市況明顯改變,七成受訪者會設法重談長約,其中甚至有11%會準備違約、尋找更划算的交易,僅18%無論市況都將繼續履行現有合約,令市場對於航運商獲利前景看法轉趨保守,如後續運價持續走跌,仍應留意有合約重談局面的可能,回觀台股貨櫃航運族群中,萬海(2615)今(22)日於盤中一度重挫7.29%,但在低接買盤持續浮現的背景下,一度翻紅,只是長榮(2603)、陽明(2609)反彈無力續下殺,終場跌幅分別擴大至7.27%、7.76%,仍令萬海(2615)回吐部分漲幅,終場收跌2.83%,續探波段低,個股上,由於奇景光電因面板客戶進一步削減訂單以反映終端需求惡化和高零組件庫存,將2Q22營收預期由原先季減16%~20%,擴大22%~27%。並且在產業週期環境下修的背景下帶動市場擔憂同業出現同步下修,對此,小摩出具報告表示,先前聯詠(3034)股價自高峰修正幅度約39%,主要反映TDDI(觸控暨驅動IC)、LDDIC(大型面板驅動IC)、顯示相關SoC(系統單晶片)、TV SoC等訂單削減,以及OLED DDIC的訂單減少的因素。雖然SoC有望季增,但LDDIC/TDDI預期季減;且難逃終端市場疲軟以及庫存修正導致LDDIC/TDDI的需求下降。預期在電視、個人PC和大陸智慧型手機需求疲軟,且智慧手機仍處庫存去化階段,聯詠(3034)2Q22合併營恐季減2~6%,評等維持中立但目標價由370元調降至325元,今日股價開低走低,終場收跌7.23%,續探波段新低。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

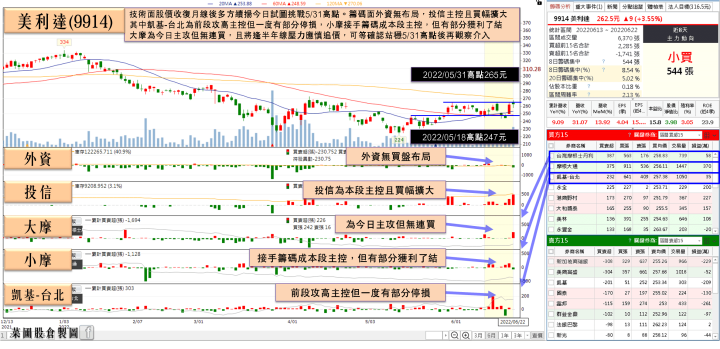

美利達(9914)訂單能見度達1H24,投信連8買

族群部分好壞通殺,千金股多為空方集火標的,ABF、航運續弱,矽晶圓、電池、鋼鐵、高速傳輸、工具機、光學、矽智財、低軌衛星、散熱、PCB等多數族群無一倖免,資金轉往電信防禦,自行車略有買盤青睞,其中自行車雙雄巨大(9921) 受到大陸上海及昆山封城的影響,位於昆山的四座工廠配合當地政府防疫措施暫停生產,雖於4/28復工生產,4月份整體生產及外銷出貨都受到影響,但於復產後透過補班、加班補上落後產能,並且因捷安特大陸內銷成果優異,帶動5月合併營收衝上79.81億,月增36.5%,年增10.97%,5月累計合併營收達361.33億,年增4.1%,今(22)日股價開高走高,漲幅一度擴大至2.42%,向上突破季線,但買盤力道未能延續,終場漲幅收斂至0.2%,季線得而復失。而美利達(9914)在5月合併營收達30.84億,月增13.9%、年增31%,且因台灣廠5月累計合併營收達25.1億,年增43.6%,大陸內需市場累計銷售台數年增51.4%、銷售額年增34.8%,帶動美利達(9914)5月累計合併營收達139.48億,年增9.09%,但由於台灣疫情爆發,令6月有高達2周的區間台灣廠在居隔員工人數破百,於台灣廠總員工數占比約2~3成,市場預期一線人員人力不足導致產能下滑將連帶影響台灣廠的6月營收表現,但由於訂單能見度達1H24,令明(23)股東會重點除了去年營運EPS高達15.55元創歷史新高,每股擬配息8元,同創歷史新高,成為議題以外,在訂單無虞的背景下,缺工、缺料的問題將同為焦點,今(22)日股價開低走高,一度試圖向上挑戰半年線,但隨買盤力竭終場漲幅回落至0.19%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場目光焦點持續落於經濟衰退,官員動向多空紛雜,但大抵對升息觀點保持一致,只是高盛、野村對於美國經濟雙持衰退立場,經濟數據確無明顯改善,令市場仍聚焦Fed主席鮑威爾(Jerome Powell)在6/22~23分別於參、眾兩院作證的風向球,雖然美股迎來短彈,四大指數終場全數收紅,且那指順利收復5日線,但仍延續先前看法,技術面上,美股四大指數破底風險仍存,於收復並站穩5/20低點前仍宜審慎看待反彈。而美元指數昨(21)日終場收跌0.01%,沿10日線整理腳步,多方格局未破,且台灣升息幅度不如Fed,仍為台幣上檔帶來潛在壓力。回觀台股,雖然昨(21)日加權指數終場收漲361.06點,以15,728.64點作收。收復周一(20)跌幅與5/12低點,試圖完成破底翻,但今(22)日加權開局未能站穩5日線與5/12低點,短單獲利了結賣壓出籠再度引發多殺多重演,加權指數終場收跌380.89點,以15,347.75點作收。成交量2,820.98億,在美國電子股尚未確實落底前,台灣相關ADR亦難以獨強,仍延續先前「美股能否於收復反彈前低,將成為加權能否發力向上搶回月線關鍵。」的看法,操作面上,仍不排除加權可能回測2021/05/17低點15,159.86點,於個股上,亦延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》