發表

發表

我的網誌

我的網誌

市場等待恐怖數據,S&P500尚未擺脫熊市

昨(14)日美國5月PPI月率錄得0.8%,雖高於前值的0.4%,但仍符合市場預期,美國5月PPI年率錄得10.8%,略低於前值與市場預期的10.9%,於美國5月核心PPI年率則錄得8.3%,低於市場預期與前值的8.6%,出現放緩跡象激勵美股早盤開高,但由於市場對於停滯性通膨的擔憂仍存,加上先前公布的美國5月CPI數據令市場焦點重返通膨高漲事實,美國5月PPI數據雖有放緩但仍位居高檔,並未能有效消弭Fed擴大升息帶來的觀望,令美股於失守前低後再度引發賣壓,終場四大指數表現分歧,漲跌幅介於-0.50%~+0.18%。

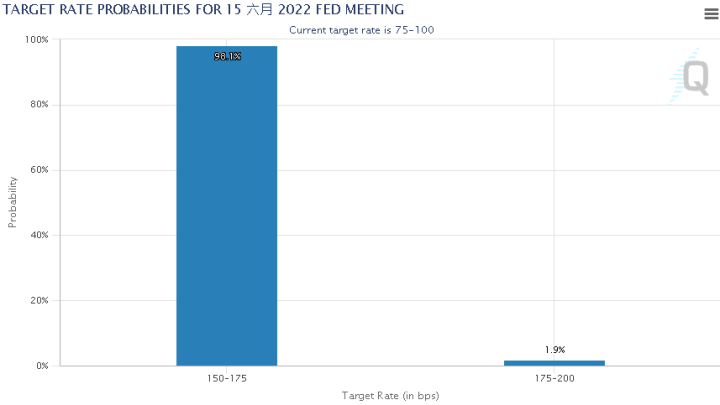

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,市場逐步接受通膨事實,令焦點轉向升息展望與經濟數據能否支撐貨幣政策,由於昨(14)日美國5月NFIB小型企業信心指數錄得93.1,略高於市場預期的93,但仍低於市場預期的93.2,,而美國5月PPI數據雖然出現放緩跡象,但由於數據仍處高檔,Fed升息預期強勁,觀察Fedwatch 工具,市場對FED 今(15)日結束會議加息75個基點的機率攀升至98.1%,令美元仍取得續強空間,昨(14)日美元指數終場收漲0.15%,續創波段高。短線聚焦今(15)日將公布的美國5月零售銷售月率數據。而英國部分,昨(14)日公布英國5月失業率錄得4%,低於前值的4.10%,並且英國5月失業金申請人數錄得-1.97萬人,高於前值的6.55萬人,英國4月三個月ILO就業人數錄得17.7萬人,高於市場預期的10.5萬人,與前值的8.3萬人,雖有利於支撐英國央行(BoE)在6月升息25個基點,以及未來數月緩步升息的前景,但英國4月三個月ILO失業率錄得3.8%,高於市場預期的3.60%,以及前值的3.70%,仍引發市場對於英國央行(BoE)將於通膨、升息問題之間抉擇的觀望,於政經方面,英國於前(13)日提出法案,將廢除英國脫歐後的北愛爾蘭貿易規則,但歐盟排除重新談判可能性,亦令市場持續維持保守態度,英鎊/美元昨(14)日終場收跌1.16%,續創波段低。受俄烏戰影響較深的歐元區,昨(14)日德國5月CPI月率終值錄得0.9%,德國5月CPI年率終值錄得7.9%,皆符合市場預期與前值,德國6月ZEW經濟景氣指數錄得-28,高於前值的-34.3,但仍低於市場預期的-27.5,歐元區6月ZEW經濟景氣指數錄得-28,高於市場預期的-29.5,雖然市場對於經濟衰退的悲觀態度出現緩和,但並未大幅回升,整體觀望未去,且Fed擴大升息預期攀高,仍壓抑歐元/美元多方表現空間,令昨(14)日歐元/美元回吐部分漲幅,終場收漲0.06%,續處5日線下。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。由於CPI、PPI數據接連表現帶動市場對於Fed升息3碼預期升至98.1%,令10年期美債殖利率走揚突破3.45%,持續壓抑金市多方,昨(14)日黃金/美元雖一度試圖向上挑戰年線,但無力突破仍引發觀望賣壓出籠,終場收跌0.60%,以1808.19美元/盎司作收。符合先前預期,展望後市,仍延續先前看法,由於本周進入超級央行週,金價仍可能承壓回測5/16低點。於中長格局看法亦不變,主要多空影響落於全球貨幣政策走向,而Fed、歐洲央行(ECB)、英國央行(BoE)有望相繼升息,並不利金市長多,於1,800美元/盎司的中長格局分水嶺不宜失守,而因經濟數據左右今年度貨幣政策風向,皆為後市焦點。

油市上,需求面上,夏季駕駛旺季帶來的支撐不變,但北京、上海陸續因確診數再度升溫,再度引發重啟封控觀望,為油市多方帶來壓力。供給面上,除昨(14)日烏克蘭政府同意暫停出口烏克蘭天然氣、煤炭和燃料油。並且上週利比亞Sharara油田再度暫停生產,有望受到美國能源部(DOE)表示將在新的戰略石油儲備(SPR)招標中提供4,500萬桶原油的消息互抵,但同時,消息面上,OPEC預計2023年全球原油需求增長不超過200萬桶/日,僅增長2%。加上西方對俄製裁導致北溪天然氣管道運行所需的關鍵設備滯留在國外,對此俄羅斯天然氣工業股份公司於昨(14)日表示,將把通過北溪管道的天然氣流量減少40%,亦認為這可能會導致歐洲天然氣價格失控。整體供給面看法仍然審慎,在OPEC+實質達成擴大增產腳步的目標以前,預期供需持續吃緊,但因美國德州的液化天然氣(LNG) 昨(14)日出面表示,於6/8發生火災的工廠 Freeport,導致受損的 LNG 出口設施預計要2022年底才能恢復,導致天然氣價格重挫連帶影響油市表現,美油、布油終場分別收跌1.64%、1.06%,展望後市,各國當局把通膨列為首要問題,高油價為各國當局聯手解決的重點,對此歐盟是否於能源制裁出現退讓,以及OPEC+能否實踐增產份額皆成重點。同時留意,北京、上海封控程度與確診數的問題持續為檯面上重點。

S&P500 11大板塊跌9漲2,其中資訊科技、能源2大板塊終場分別收漲0.62%、0.07%,表現較穩,公用事業、消費必需品2大板塊終場分別收跌2.59%、1.29%,表現最弱。成分股中,FedEx、Oracle分別收漲14.41%、10.41%,表現最佳。Baxter、Pool分別收跌5.71%、5.27%,表現最弱。其中FedEx因創始人Fred Smith離職幾週後公佈了董事會重組,並將季度股息由0.75美元提高至1.15美元,提升幅度高達5成以上,而身為股東的對沖基金DE Shaw Group積極給予壓力,同時表示在其董事會中增加先前於Merrill Lynch任職高管的Amy Lane,以及前Union Pacific擔任首席營運長的Jim Vena做為董事會新成員,同時預期將降低其計劃中的資本支出對收入的目標,以便向投資者返還更多現金,表示將更密切地調整高管薪酬與股東回報,激勵買盤轉入,股價於昨(14)日向上跳空大漲14.41%,瞬離突破短均與季線、半年線、6/1高點,完成近2個月底部。尖牙股表現分歧,其中Meta跌幅0.32%,Amazon跌幅1.31%,Netflix跌幅1.27%,Apple漲幅0.67%,Alphabet漲幅0.30%。

道瓊成分股跌多漲少,成分股中Boeing、Microsoft終場收漲5.44%、0.92,表現較佳。Procter & Gamble、Coca-Cola分別收跌3.12%、2.74%,表現最弱。其中,Boeing公布5月飛機交付數量為35架,持平上月,訂單數量新增23架,大部分為寬體飛機,其中包括Lufthansa的7架 787-9 Dreamliner,但仍低於4月份總數的46架,雖然總裁Dave Calhoun提及Boeing仍在努力解決供應鏈樽頸問題,預期問題解決後產量水平將獲得提升,但該發言亦令市場焦點重新回歸至供應鏈問題與FDA審查能否順利通過。昨(14)日股價雖有反彈收漲5.44%,但盤中股價續破低,並且6/13空方缺口有待收復,於整體航空業前景亦受通膨影響,市場預期消費縮手的背景下將連帶影響機票銷售,進而降低飛機公司對於飛機的迫切需求,於股價確認收復站穩月線前仍宜保守看待反彈。費半成分股漲多跌少,Lattice Semiconductor、Monolithic Power Systems終場分別收漲5.27%、4.50%,表現最佳,II-VI Incorporated、IPG Photonics終場分別收跌1.48%、0.70%,表現最弱。

靜待利率會議結論,加權量縮暫守萬六

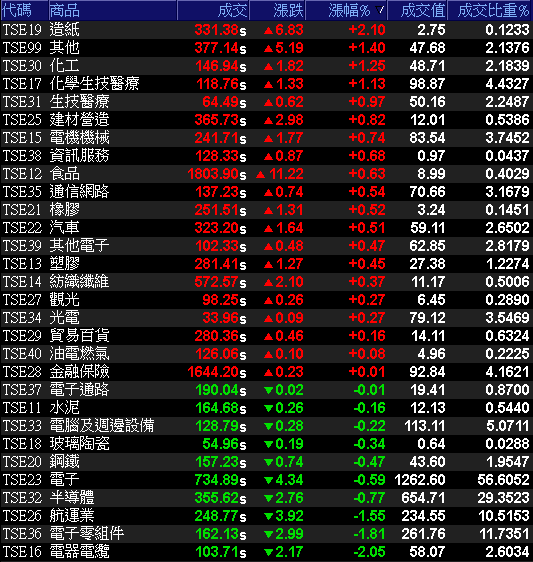

市場普遍等待Fed利率會議結論與美國5月零售銷售月率數據,美股四大指數昨(14)日表現分歧但全數仍於盤中創波段低,台積電ADR於昨(14)日雖收漲1.92%,但尚未能回補昨(14)日空方缺口,今(15)日多空於萬六大關膠著,開盤動向保守,早盤電、金、傳全數開低,但盤中輪番發力,仍令加權於萬六做狹幅震盪,台積電(2330)續處弱勢,部分千金股跌深反彈,族群部分強弱分明,生技、風電、車用仍有買盤青睞,化學、矽智財、高速傳輸部分浮現反彈買盤,電池多方不振,光學遭獲利了結,ABF、貨櫃航運持續走疲,加權指數雖於午盤一度翻紅,但尾盤急殺仍令加權指數終場收跌48.12點,以15,999.25點作收。成交量2,230.53億,3大類股指數僅電子終場收跌0.59%。29大類股指數漲多跌少,造紙、其他2大類股指數分別收漲2.10%、1.40%,表現較穩,電器電纜、電子零組件2大類股指數分別收跌2.05%、1.81%,表現最弱。OTC櫃買指數早盤雖於站穩月線後一度向上發力挑戰5日線,但隨大盤走跌買盤轉趨保守,藥華藥(6446)開低走高終場收漲5.45%,續創波段高,仍為OTC櫃買指數的多方指標,並且帶動合一(4743)開低走高,終場收漲4.94%,而前段多方指標元太(8069)於盤中失守5日線後跌幅擴大,終場收跌3.55%,回測月線支撐,信驊(5274)、力旺(3529)、譜瑞-KY(4966)3大OTC千金股表現分歧,漲跌幅分別為+1.78%、-3.04%、-3.21%,OTC櫃買指數終場仍收跌0.31%,續處月線下方。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-133.53億元

外資:-191.77億元

投信:-2.90億元

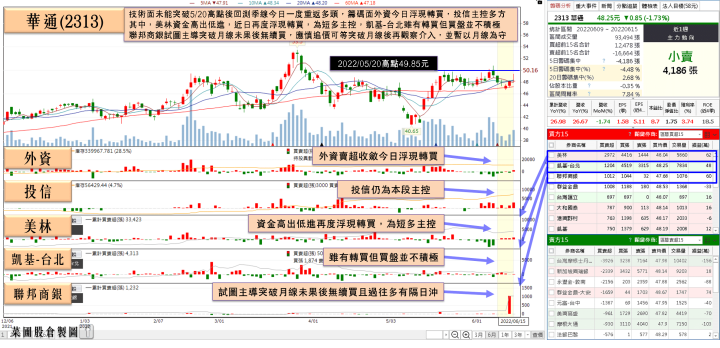

華通(2313)將逢美系客戶新品拉貨旺季,投信連9買

權值股部分,近期俄烏戰事、上海與昆山封城、石油與糧食漲價、通膨等利空因素並未消弭,而台達電(2308)董事長海英俊在股東會後記者聯訪時表示,消費者可支配所得也恐怕會因為油價、能源帶來的通膨排擠,且縱使缺料緩解,塞港疑慮加上貨車司機不夠預期仍將導致物流不順,但仍預期,2022年電動車仍有望受惠於2021年基期較低,且客戶長短料有所改善而有所表現,而歐、美、日主要車廠都已是台達電(2308)客戶,仍樂觀看待電動車營收年增上看4~5成,於資料中心部分需求堅實,中國市場IA需求已擺脫華東封城影響,加上3Q22將步入傳統旺季,董事長海英俊以5月累計合併營收年增12%做為展望基礎,且供應鏈如果沒有再出現太大的中斷,6月營收可望維持5月的動能仍樂觀看待2022全年營收有望挑戰年增雙位數。但今(15)日股價隨大盤開低後多方動向保守,終場震盪收跌1.53%,仍續處所有均線下方。PCB大廠華通(2313)受惠筆電、平板、低軌衛星帶動下,5月合併營收達51.4億元,月減1.74%、年增26.7%,5月累計合併營收達279.1億、年增27%,為歷年同期新高。雖然2Q22為傳統淡季,但對比過往表現不淡,且3Q22逐步進入美系手機、平板、耳機、手表,以及穿戴等新品拉貨旺季,產能擴充上,於惠州軟板、重慶二廠的產能擴充,也陸續在2~3Q22提供營運動能,令市場樂觀看待3Q22營運有望強彈,於2022年度則有望挑戰年增,今日股價開高突破5日線後獲買盤點火,漲幅一度擴大至2.6%,突破10日線重返多頭,但買盤力道未能延續,終場漲幅收斂至0.21%,10日線得而復失。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

智伸科(4551)Q2營運可望落底回升,投信連3買

族群部分輪動仍快,散熱、網通、低軌衛星、汽車、車用、風電、生技於盤面表現活潑,矽智財、高速傳輸、化學部分浮現反彈買盤,但ABF成為空方集火標的,電池、會櫃航運多方不振,光學遭獲利了結,其中,市場焦點之一的ABF雖然產業面無太大變動,但股價多方不振,令欣興(3037)今(15)日股東常會成為盤面焦點,而董事長曾子章對近期市場需求雜音頻傳,載板需求是否出現降溫一事,認為網通、高速運算(HPC)等應用需求仍然暢旺。但ABF載板供需缺口對比先前預期確實出現略降跡象,但成熟製程的中低階產品至2024年底時需求會較具挑戰,高階產品因進入同業少、生產難度高,預期在2026年以前仍然相對樂觀,並且看好邊緣運算的新款伺服器成長動能,認為異質整合應用的載板層數多、面積大,生產難度遠高於傳統伺服器,有切入此領域的載板業者,未來3~5年訂單無虞。但言論未能激勵股價表現,盤中股價失守5日線後跌幅擴大,終場收跌9.18%,向下摜破年線。而汽車零組件大廠智伸科(4551)由於5月逢中國五一長假導致工作天數較少,加上中國政府採取封城防疫影響物流,導致品牌車廠和Tier1客戶拉貨動能減緩,導致5月合併營收僅7.07億,月減9.32%,年減6.2%,為連續2個月衰退,5月累計合併營收38.24億,年增1.31%,仍為同期新高。公司預期隨6越解封有利於車廠復工,加上大陸針對新能源車下鄉政策,減半徵收車輛購置稅的優惠政策6月上路亦將帶來動能,2Q22營運可望出現落底回升,於醫療事業上,國外研究機構ReportLinker於研究報告中指出,全球微創手術加速取代傳統大面積手術,而智伸科(4551)在醫療相關零組件產品為客戶目前唯一委外供應商,亦將帶來營運成長動能,預期2H22有望優於1H22。今(15)日股價開高收復半年線後落入震盪,終場收跌0.32%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,因本週為超級央行週,且於Fed利率會議舉辦前,市場對於升息、通膨相關訊息持續敏感,美國5月份PPI數據表現雖有趨緩,但由於PPI數據仍居高檔,未能有效弭平Fed擴大升息帶來的觀望,並且今(15)日又將逢美國5月零售銷售月率(俗稱恐怖數據)公布,昨(14)日四大指數令表現分歧,盤中皆一度續探低。而美元指數在Fed升息前景明確以及部分幣圈崩跌令幣險需求回流的帶動下,於昨(14)日再度續創波段高,終場收漲0.15%,將持續於本週壓抑台幣表現,不利資金回流台股,今(14)日多空落於萬六攻防,終場收跌48.12點,以15999.25點作收,成交量2,230.53億,加上市場等待Fed利率會議動向,昨(14)日台積電ADR雖有反彈終場收漲1.92%,6/13空方缺口尚待回補,仍延續先前看法,美股能否於收復反彈前低,將成為加權能否發力向上搶回月線關鍵,但股、匯、油、金短線皆聚焦今(15)將公布的恐怖數據,與Fed利率會議結論,技術面上加權本段反彈格局暫破,短線萬六不宜失守,且不排除有向下往5/12低點15,616.68點尋找支撐的可能,雖仍可擇績優股小量試單但仍應適度提高現金水位,如破線更應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》