我的網誌

我的網誌

受中國清零政策影響,廣達(2382) NB生產重地上海松江廠停工將近一個月,雖然目前已逐步復工,然而封控對廣達所造成的衝擊,不只生產端,也擴大至需求。在第一季財報不甚理想下,廣達接下來幾季的營運表現能否突破困境呢?又有甚麼成長動能可期?就讓我們一起看看吧!

營運概況與展望

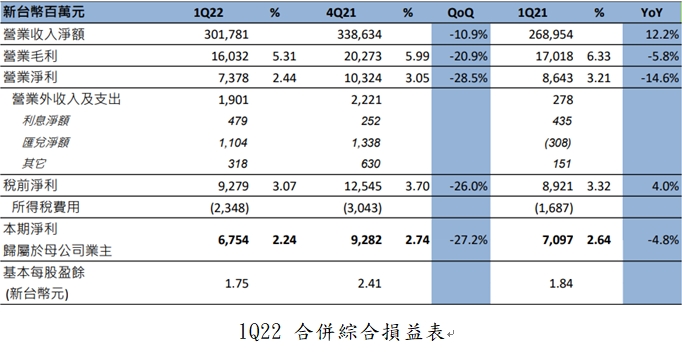

廣達於5月13日法說會上公布第一季財務報告,營收為3,017.8億元,季減10.8%,年增12.21%,受傳統淡季及封城影響,三率均較上季下滑,毛利率5.31%,季減0.67個百分點,年減1.01個百分點;營益率2.44%,季減0.6個百分點,年減0.77個百分點;淨利率2.24%,季減0.5個百分點,年減0.4個百分點;每股盈餘1.75元,為近七季低點。

(資料來源:廣達)

(資料來源:廣達)

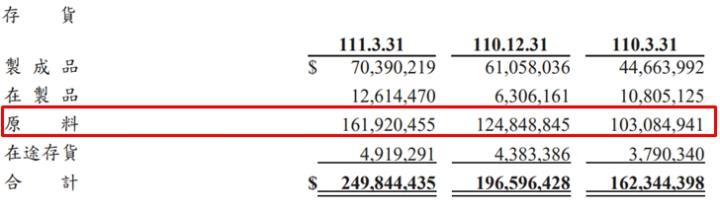

在中國封城等不確定因素下,客戶調整採購策略,因此廣達的首季存貨來到金額2,498.4億元,季增27%,年增54%,續處歷史高檔,由於部分屬於伺服器材料,單價較高,進而推升整體存貨金額。

展望筆電與伺服器兩大業務,在企業、大型雲端資料中心(CSP)陸續提高資本支出,人工智慧、機器學習等發展趨勢下,加上去年零組件缺料,出貨量基期較低,因此公司仍正向看待今年伺服器業務將維持雙位數成長。筆電方面,因大陸封控及去年筆電出貨量位處歷史新高水準,因此保守看待第二季出貨展望,預估第二季筆電出貨量將季減20%,若進一步拆分,Chromebook需求逐漸冷淡,然高階商務、電競的需求目前仍維持強勁。

(資料參考:廣達111年第1季合併報表)

(資料來源:MoneyDJ、台灣股市資訊網、鉅亨網、廣達)

【歡迎加入 艾蜜莉自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)