發表

發表

我的網誌

我的網誌

能源掌兵收復失土,四大指數微幅收紅

昨(7)日世界銀行(World Bank)認為俄烏戰爭將導致全球經濟有陷入類似1970年代停滯性通膨(stagflation)的風險,於最新一期的「全球經濟展望」(Global Economic Prospects)報告下調全球經濟成長預期,預測2022全年全球經濟成長將放緩至2.9%,相較1月預測月減1.2個百分點,同時目標百貨(Target)預期短期獲利將受衝擊,將本季獲利預期從先前的5.3%下調至2%,令美股早盤開低,但隨原油價格走高帶動能源股接掌多方領軍反彈,四大指數仍全數收紅,漲幅介於0.80~0.99%。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,市場逐步接受通膨事實,令焦點轉向升息展望與經濟數據能否支撐貨幣政策,而美國4月貿易帳錄得-871億美元,高於市場預期的-895億美元,與前值的-1,076.5億美元,赤字上有所縮小,中國疫情管控導致中國進口品數量下降,,美國4月進口錄得3,397億美元,低於前值的3,515億美元,但在食品、資本財和工業用品推動下,美國4月出口則錄得2,526億美元,高於前值的2,417.2億美元。但市場持續關注今(8)日將公布的美國4月批發銷售月率,週五(10)將公布的美國5月CPI數據以輔佐6/14~15 Fed利率會議前的風向判定,10年期美債殖利率回落,世銀(World Bank)報告下調全球經濟成長預期,亦令市場加重觀望Fed升息腳步可能調整,昨(7)日美元指數終場收跌0.05%,月線得而復失。後市仍應留意,如美國5月CPI數據低於市場預期進而帶動市場對通膨趨緩的憧憬,將相對不利於美元突破站穩月線。英國部分,昨(6)日英國5月服務業PMI錄得53.4,高於市場預期與前值的51.8,英國5月綜合PMI錄得53.1,高於市場預期與前值的51.8,強化市場對於英國央行(BoE)升息預期,但由於Fed升息前景仍強於英國央行(BoE),加上英國商業活動明顯放緩,大環境通膨高漲令消費者樽節開支、缺工問題仍存,亦令市場擔憂復甦前景可能受限,英鎊/美元昨(7)日一度跌破月線,雖在美元走疲下多方趁勢收復失土,終場收漲0.46%,但技術面上季線反壓,英鎊/美元於突破5/27高點前仍宜審慎看待。而受俄烏戰影響較深的歐元區,昨(6)日歐元區6月Sentix投資者信心指數錄得-15.8,高於市場預期的-20,與前值的-22.6,但德國4月季調後製造業訂單月率僅錄得-2.7%,雖高於前值的-4.2%,但仍低於市場預期的0.3%,且為連續3個月走疲,數據多空互抵,市場亦等待週五(10)美國5月份CPI數據做風向球,昨(7)日終場收漲0.05%,續處月、季線之間震盪。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。但對俄能源制裁導致油價居高不下,令通膨續為金市強撐,昨(7)日美國財長耶倫(Janet Yellen)表示,美國面臨的挑戰包括「不可接受的通脹水平」,供應鏈中斷帶來的阻力。俄烏局勢正在對全球的能源和食品價格產生影響,並表示美歐正討論目標是令俄羅斯石油留在全球市場當中,但同時限制俄羅斯的石油收入,令對俄制裁方面的焦點由轉向是否以其他領域制裁替代能源領域。經濟衰退的觀望仍存,市場普遍聚焦於短線聚焦6/14~15 Fed利率會議,在經濟數據上等待週五(10)將公布的5月CPI數據作為會議前的多空風向球,昨(7)日黃金/美元終場收漲0.59%,以1,552.24美元/盎司作收。於中長格局看法不變,主要多空影響仍將落於全球貨幣政策走向,而Fed、歐洲央行(ECB)、英國央行(BoE)有望相繼升息,並不利金市長多,於1,800美元/盎司的中長格局分水嶺不宜失守,而因經濟數據左右今年度貨幣政策風向,皆為後市焦點。

油市上,庫存數據部分,API當週庫存數據錄得184.5萬桶,高於市場預期的-180萬桶,與前值的-118.1萬桶,S&P Global Commodity Insights分析師調查,美國煉油廠大量產能恢復,可能導致6/3當周美國煉油產品庫存出現季節性增長,,但市場持續聚焦大陸進入復甦帶動能源需求,以及供給面上無其餘替代來源的事實,而歐盟對俄能源制裁方面,立陶宛總統表示,歐盟對俄羅斯的下一個制裁方案必須包括對俄羅斯天然氣的禁運。與先前提及葉倫(Janet Yellen)所釋出的立場相悖,令對俄制裁焦點由原先歐盟盟國意見統一轉向是否以其他領域制裁替代能源領域制裁,美油、布油持續向上盤堅消化前段壓力,昨(7)日終場分別收漲0.68%、0.73%,展望後市,各國當局把通膨列為首要問題,白宮出現採取取消中國部分關稅以降低通膨,於高油價上,仍將為各國當局聯手解決的重點,對此歐盟是否於能源制裁出現退讓將成重點,俄烏戰爭上則持續留意俄羅斯是否出現停火意願。亦應留意俄羅斯受西方各國能源制裁後,是否確實削減產量以穩定價格並降低生產費用帶來的負擔,進一步限縮供給前景。

S&P500 11大板塊漲10跌1,其中能源、工業2大板塊終場分別收漲3.14%、1.36%,表現最佳,僅非必須消費板塊終場收跌0.37%,表現最弱。成分股中,APA Corporation、J. M. Smucker分別收漲5.85%、5.72%,表現最佳。Mosaic、Etsy分別收跌4.00%、2.80%,表現最弱。值得留意的是,Moderna首席執行官Stéphane Bancel宣布,為流感患者準備的季節性流感疫苗候選mRNA-1010的第三階段臨床研究開始給患者配藥,該試驗預計將在南半球國家招募約6,000名成年人,而在mRNA-1010啟動第三階段臨床研究後,現階段Moderna共有SARS-CoV-2 增強劑、RSV、季節性流感和 CMV 候選疫苗等4個研究項目處於第三階段,預期自2022年秋季後起計,可能會在未來兩到三年內推出三項呼吸系統商業產品。雖令股價收漲3.81%,仍延續月季線之間整理腳步,但仍應留意,由於競敵Novavax為 18 歲及以上成年人提供的兩劑式新冠病毒疫苗,於昨(7)日獲得美國食品和藥物管理局(FDA)獨立疫苗專家委員會,以21:0的投票通過,有望於本週即批准於美國分發,雖然仍需等待美國疾病管制預防中心(CDC)簽署後方能成為在美國獲得授權使用的第4種新冠疫苗,但仍將搶食Moderna、Pfizer、Johnson & Johnson於新冠疫苗上的市占,仍不利於股價向上突破站穩季線,短線月線不宜失守。尖牙股漲多跌少,其中Meta漲幅0.72%,Amazon跌幅1.43%,Netflix漲幅0.75%,Apple漲幅1.76%,Alphabet漲幅0.28%。

道瓊成分股漲多跌少,成分股中Salesforce、Chevron分別收漲2.34%、1.91%,表現較佳。Walmart、Walgreens Boots Alliance分別收跌1.20%、0.90%,表現最弱。而Target執行長Brian Cornell於昨(7)日點明,消費者對於戶外家具、小型家電與部分電器需求下滑速度超越預期,供應鏈瓶頸導致到貨時間延遲,錯過銷售期間,庫存於第一財季年增43%,令Target嘗試以取消訂單或提供更大的商品折扣,加速出清既有庫存,令產品組合轉變成為食物、美容、返校季用品等高需求產品,雖有利於下半財年的營運前景,但折扣出清變相壓抑毛利表現,取消訂單亦將產生額外費用,故將第二財季獲利預期由5.3%下調至2%,再度令通膨高漲排擠消費者可支配所得,進而樽節開支,消費縮手更加聚焦於必需品的擔憂回歸市場目光,縱然於下半財年的獲利預期有望維持於6%左右,並且全年營收年增率亦維持在1~5%的中偏低水平,但仍造成股價開低失守5、10日短均,終場收跌2.31%,不排除續往5/24低點尋找支撐。而Walmart、Walgreens Boots Alliance、Macy's、Costco、Kohl's,甚至零售服飾業者Gap,亦將受市場重新檢視庫存處於高水位的事實。費半成分股漲多跌少,Lattice Semiconductor、Marvell終場分別收漲3.21%、2.14%,表現較穩,ON Semiconductor、AMD終場分別收跌0.80%、0.35%,表現最弱。

金、傳午盤力拱,加權重登5日線上

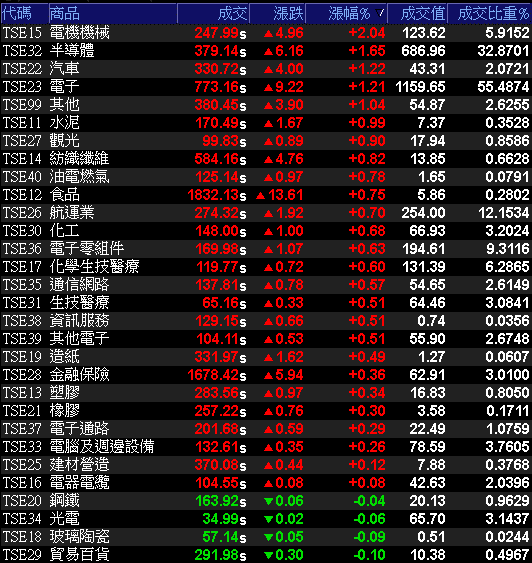

由於市場普遍等待美國CPI數據表現,美股四大指數微幅收紅,在台股方面,今(8)日早盤開高後雖在台積電(2330)開高收復10日線,以及聯發科(2454)開高走高帶動電子一度重掌兵符回攻16400大關,但多方保守,金、傳並未接棒起漲,電子買盤力道未能延續,落入震盪後仍由族群各自表現,資金於工具機,觀光、電子紙、IC設計,散熱、CCL、汽車、電池表現活潑,Mosfet、MCU昨強今弱,午盤後於金、傳出現買盤拉抬,帶動加權終場收漲157.63點,以16,670.51點作收,成交量2,108.66億。量能表現仍然保守。3大類股指數全數收紅。29大類股指數漲多跌少,電機機械、半導體2大類股指數分別收漲2.04%、1.65%,表現最佳。貿易百貨、玻璃陶瓷2大類股指數終場收跌0.10%、0.09%,表現最弱。OTC櫃買指數中,藥華藥(6446)多方氣勢暫歇,終場收跌0.91%,千金股表現分歧,信驊(5274)、譜瑞-KY(4966)分別收漲3.62%、1.64%,但力旺(3529)開高走低失守5日線後跌幅擴大,終場收疊2.67%,失守季線、10日線,加上矽晶圓族群未有表現, OTC櫃買指數今(8)日開高走低,終場漲幅收斂至0.30%,續處季線下。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+86.64億元

外資:+43.99億元

投信:+6.31億元

海、空運貨量持續回升,貨櫃日吞吐量回升9.5成

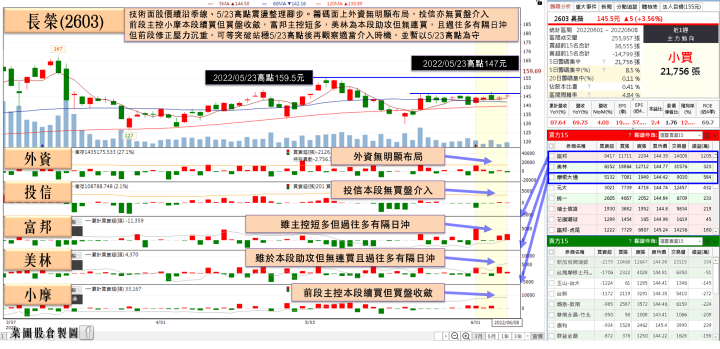

權值股部分,上海市委財經工作委員會昨(7)日舉行會議上,上海市委書記李強點明現階段將,全力以赴加快經濟恢復和重振,在外貿、投資、消費等面向發力,最大限度釋出政策發揮效應。而上海證券報於報導指出,目前上海海運與空運貨量持續回升,貨櫃日吞吐量回升至平時9成5以上。艙位不夠、運價重起漲勢,每班都會有不同價碼,近洋航線運價漲幅在50美元至100美元,部分歐美航線漲幅甚至上千美元。並且6月中旬運價可能大漲一成,其中附加費可能率先漲價。於空運方面亦有大幅回暖,中國南方航空自5/4恢復上海運行以來,承運貨物逾7,200噸,年增逾3倍。東方航空截至6/2貨郵處理量達4,779噸,恢復至3月日均貨量的8成2。「客改貨」航班同步恢復至此輪疫情前的八成,空貨需求轉強。回觀台股貨櫃航運指標長榮(2603)於前段修正壓力仍待消化,今(8)日早盤股價雖受激勵開高,但多方買盤保守,終場震盪收漲0.69%,仍處所有均線上方。而航空指標長榮航(2618)雖有復工急單+塞港帶動海轉空的前景,但今(8)日股價開高未能搶回5日線後亦無買盤進場拉抬,終場收跌0.73,回測季線支撐。神基(3005)4月因配合中國清零防疫政策,旗下強固型電腦及綜合機構件兩大業務位於昆山的廠區,及航太扣件廠豐達科技蘇州廠皆因此停工,影響集團整體營收腰斬。直至4月底各廠陸續復工、周邊陸運逐步恢復,上海浦東空港亦重新開放,物流逐漸正常後,5月在遞延出貨效益帶動下,推升單月合併營收彈升至28.74億元,月增近116%、年增逾18%,為2006年6月以來單月次高,5月累計合併營收117.62元,年減6.95%,為2007年以來同期次高。董事長黃明漢日前表示,預期4月因停工遞延出貨動能,將於第二季底、下半年努力補回,全年度營收拚增8~12%的積極目標不變。今(8)日股價開高重登5日線上,多方一度擴大漲幅至2.21%,突破6/1高點,但量能未出終場漲幅收斂至1.1%,6/1高點得而復失。

延伸閱讀:《空運急單需求仍存,長榮航(2618)獲大摩5日連買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

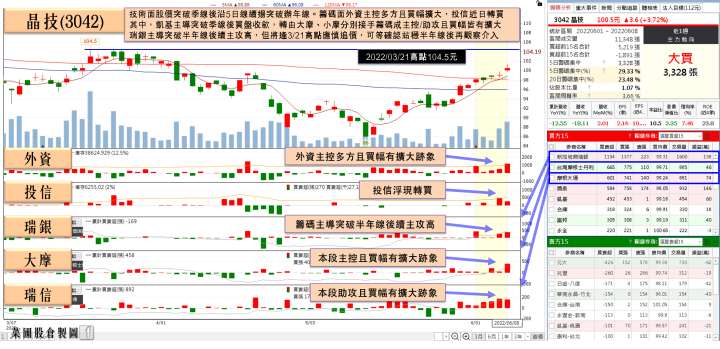

晶技(3042)Q3將入傳統旺季,外資連8買

族群部分資金於工具機,觀光、電子紙、IC設計,散熱、CCL、汽車、電池表現活潑,Mosfet、MCU昨強今弱,其中工具機雙雄買盤持續青睞,龍頭亞德客-KY(1590)再度收漲5.32%,上銀(2049)股價開低於半年線取得支撐後沿路走高,終場收漲2.49%,續創波段高。午盤觀光獲買盤力拱,老爺知(5704)、海灣(3252)、富野(2736)全數強攻漲停,易飛網(2734)亦一度大漲9.86%,但在山富(2743)、鳳凰(5706)兩大旅遊指標分別急拉,一度大漲9.46%、3.02%,山富(2743)卻未能強鎖漲停反而因解套賣壓與短倉獲利了結出現急殺,漲幅收斂至3.45%,令易飛網(2734)、鳳凰(5706)同遭短倉獲利了結,終場分別收漲5.12%、0%。個股方面,晶技(3042)先前於4月份受惠於石英元件本業毛利率升高,自結4月稅前獲利高達3.36億元,為近7個月以來的單月新高,4月累計稅前獲利達11.41億,年增2.3%,4月累計稅前EPS達3.69元,而前(6)日公布5月合併營收11.74億,月增2.01%,年減18.11%,創7個月來新高,5月累計合併營收55.41億,年減12.55%,扣除房地產,於本業小幅年增3.44%,而陸系手機客戶於4Q21~1Q22逐步修正石英元件庫存,令晶技(3042)得以降低中國內需降溫帶來的影響,隨2Q22石英元件需求逐步上升,並且網通、車用動能轉強,公司仍樂觀看待2Q22營收有望挑戰季增5~10%,於2H22展望上,則有美系手機客戶的新機帶動3Q22需求轉強,且車用需求維持穩定成長,3Q22仍有旺季可期,今日股價開高震盪,終場收漲1.41%,仍穩步沿5日線上攻。

延伸閱讀:《晶技(3042)4月自結稅前淨利創近7個月以來高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,在下週Fed利率會議舉辦前,市場對於升息、通膨相關訊息持續敏感,而世銀(World Bank)昨(7)日再次下調全球經濟成長預期,Target下調財測皆引發市場觀望,短線焦點落於今(8)日將公布的美國4月批發銷售月率,與週五(10)將公布的5月CPI數據、美國6月密歇根大學消費者信心指數初值。回觀台股,今(7)日加權開高震盪終場收漲157.63點,以16,670.51點作收,成交量回升至2,108.66億,但美元轉強仍將壓抑台幣表現,雖然於後續進入5月營收公布期加上股東會旺季,仍有利維繫加權反彈格局,且今(8)日順利收復5日線,但季線與3/8低點仍待克服,操作上仍應留意追高風險,可擇績優股小量試單如破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》