發表

發表

我的網誌

我的網誌

美股逢陣亡將士紀念日休市一日

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,市場逐步皆受通膨事實,令焦點轉向升息展望與經濟數據能否支撐貨幣政策,故經濟數據動向與官員態度仍然敏感,昨(30)日美國無重點經濟數據,市場焦點仍延續上周五(5/27)公布的數據表現,但因美國4月PCE物價指數年率錄得6.3%,雖低於前值的6.60%,顯示趨緩,但仍高於市場預期的6.20%,美聯儲理事沃勒(Christopher Waller)出言重申短期內,核心通膨率降幅仍不足以達到Fed 2%目標。現有緊縮政策只會略微提高失業率,仍表態支持未來數次會議上皆升息50個基點,並且維持原先2%的通膨目標不變,但因市場對於經濟前景持保留態度,仍保守看待「經濟數據表現不足以支撐貨幣政策,令Fed在9月秋季會議上得暫緩升息腳步」的可能,Christopher Waller態度並未幫美元指數帶來多方力道,美元指數昨(30)日終場收跌0.26%,續處5日線下,但由於升息2碼的前景仍然明確,市場持續等待明(1)日公布的美國5月Markit製造業PMI終值、美國5月ISM製造業PMI,以及週四(2)將公布的當周請領失業金人數、ADP就業人數、美國4月工廠訂單月率,週五(3)分別與非農數據、失業率、美國5月Markit服務業PMI終值、美國5月ISM非製造業PMI作後市風向判定,如美元指數於本週借重點數據收復站穩5日線,則有望迎來短彈。

英國部分,昨(30)日無重點經濟數據公布,雖然英國央行(BoE)保有升息前景,利率期貨市場的數據顯示,市場預期英國央行(BoE)將在2023/06前升息120個基點,並且美元續處弱勢,帶動英鎊/美元延續多方氣勢,昨(30)日終場收漲0.27%,但因經濟數據以外,政經上在北愛問題仍未有解,且加深與歐盟的關係僵化,加上經常性項目赤字,如美元搶回5日線上仍將突顯政治動盪帶來的觀望,將限縮潛在上檔空間。而受俄烏戰影響較深的歐元區,經濟數據上,歐元區5月消費者信心指數終值錄得-21.1,符合市場預期並高於前值的-22,歐元區5月工業景氣指數路得6.3,低於市場預期的7.5,與前值的7.7,歐元區5月經濟景氣指數錄得105,高於市場預期與前值的104.9,歐元區5月服務業景氣指數路得14,高於市場預期的13.6,仍低於市場預期的14.3,表現好壞參半,而德國5月CPI月率、年率初值分別錄得0.9%、7.9%,分別高於市場預期的0.50%、7.60%,以及前值的0.80%、7.40%,德國通膨顯示並未觸頂,加重先前西班牙數據帶來的觀望,令市場認為歐洲央行(ECB)可能出現由原先升息1/4點轉向升息半點的可能,昨(30)日歐元/美元終場收漲0.47,再度向上嘗試挑戰季線壓力。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭、西方各國對俄制裁持續帶來的供應鏈風險。於俄烏戰爭上,俄羅斯仍維持以西方解除制裁換取糧食出口的立場,但烏克蘭農業部日前表示,烏克蘭2022年春季作物播種幾乎結束,但播種面積年減22%,且未提供2022年穀物產量預期,產量銳減仍不利於降低糧食價格,並且俄烏和談上依舊無實質進展出現,亦將令通膨比原先預期延燒更久。歐盟制裁上,歐盟高峰會主席米歇爾(Charles Michel)在兩天的高峰會第一天結束後表示,已經同意禁止俄羅斯對歐盟出口石油。這將立即地涵蓋了俄油進口的3分之2,而一旦德國和波蘭在今年底前停止透過俄羅斯的管線來購買石油,禁運俄油規模將涵蓋到90%。皆持續為金市底部帶來支撐,昨(30)日黃金/美元終場收漲0.15%,以1,856.49美元/盎司作收。於後市上仍延續看法不變,但因美元指數修正已近季線,如本週重點經濟數據帶動反彈收復5日線,將變相限縮金市短多發揮空間,中長格局看法不變,主要多空影響仍將落於全球貨幣政策走向,而Fed、歐洲央行(ECB)、英國央行(BoE)有望相繼升息,仍不利金市長多,於1,800美元/盎司的中長格局分水嶺不宜失守,而因經濟數據左右今年度貨幣政策風向,皆為後市焦點。

油市上,由於短線俄烏停火前景並不明朗,出現實質進展前聚焦西方國家針對俄羅斯的制裁,而歐盟會議上原則上同意於2022年底前禁止90%俄羅斯能源進口,剩餘10%國家如匈牙利、斯洛伐克、捷克,因為地理位置位處內陸,難以透過海運來源取代內陸管線,仍暫時豁免於制裁範圍外,可繼續透過管線的南段獲取俄羅斯石油,變相解決歐盟對俄能源制裁無法取得共識的僵局。供給面部分無太大變動,市場持續留意OPEC+在6/2會議上增產步調。於需求面市場除持續因陣亡將士紀念日後,夏季旅遊需求旺季將一路延伸至9月的美國勞動節周末,汽油需求有撐以外,俄烏衝突可能令英國冬季能源陷入窘境,英國正在談判以重新開放先前運營商Centrica曾於2017年宣布將其永久關閉的最大天然氣儲存地-Rough天然氣儲存設施,美油、布油昨(30)日分別收漲2.22%、2.07%。展望後市,各國當局把通膨列為首要問題,油價再度攀高,仍為各國當局聯手解決的重點,俄烏戰爭上則持續留意俄羅斯是否出現停火意願。於供給面上,亦因留意俄羅斯受西方各國能源制裁後,是否削減產量以穩定價格並降低生產費用帶來的負擔,進一步限縮供給前景。

權王尾盤急甩上季線,多軍插旗16800大關

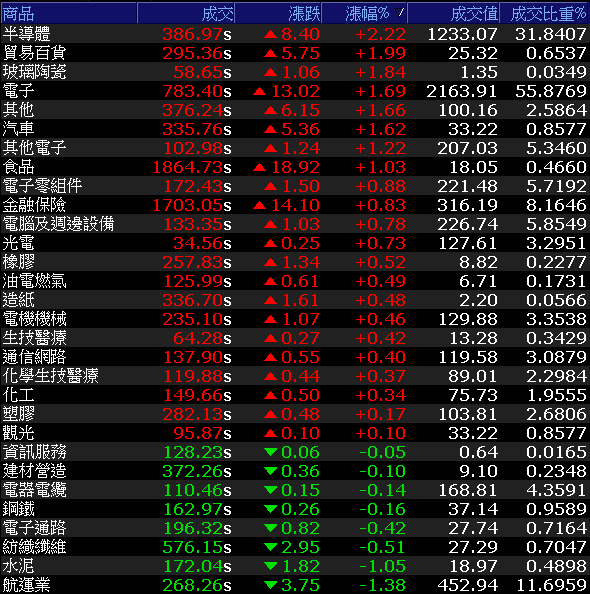

今(27)日台股逢MSCI季度調整,早盤電、金、傳全數開低,但美元疲態延續給予台幣走強空間,午盤前加權維持震盪,估量僅約2,300億,盤面上族群各自發揮,聯發科(2454)、矽力-KY(6415)於突破季線後多方續進,緯穎(6669)股東會上提及長短料情況2H22趨緩帶動多方氣勢,盤中站穩5日線後大漲8.87%直攻月線,盤面上族群百花齊放,除金融、旅遊、網通、電池、記憶體、砷化鎵、隱形眼鏡,光學、低軌衛星、矽晶圓、晶圓代工、自行車、MCU、光通訊等族群表現活潑,航運、水泥相對弱勢,加權於午盤順利穩於平盤上,並在尾盤MSCI指數調整帶動電、金、傳全數甩尾上攻,其中台積電(2330)更大甩收漲2.38%的背景下,加權指數終場大漲197.15點,以16,807.77點作收,成交量3,872.63億。3大類股指數全數收紅。29大類股指數漲多跌少,半導體、貿易百貨2大類股指數終場分別收漲2.22%、1.99%,表現最佳,航運、水泥2大指數終場分別收跌1.38%、1.05%,表現最弱。OTC櫃買指數中,矽晶圓雙雄仍受資金續寵,砷化鎵龍頭穩懋(3105)早盤一度大漲6.65%擔綱多方指標,但逢前段壓力,終場漲幅收斂至3.21%,世界(5347)突破月線後穩步盤堅,尾盤趁勢擴大漲幅至3.38%,元太(8069)軋空氣勢暫歇,終場收跌1.93%,回測5日線支撐,OTC櫃買指數跟隨大盤走揚,終場收漲0.68%,順利突破4/25高點,將向上挑戰季線壓力。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+231.82億元

外資:+232.46億元

投信:+9.58億元

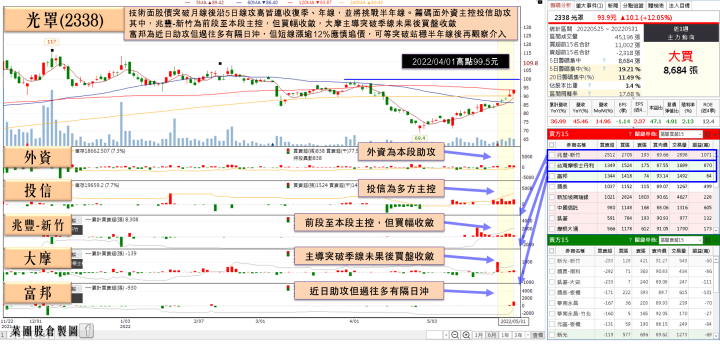

訂單能見度達Q4底,光罩(2338)獲投信連6買

權值股部分,MOSFET廠杰力(5299)近期消費性市場需求相對低迷,使IC設計廠開始加大力道布局非消費性市場,而杰力(5299)目前規劃以商用PC、雲端運算、智慧家居及電動機車等高階市場前進。且在商用PC市場成功以MOSFET打入全球前五大非蘋品牌供應鏈當中。仍將有利於抵消消費性市場低迷的營收影響,加上商用筆電使用的USB-PD產品線,在近期商用PC市場需求暢旺的同時,成為杰力(5299)出貨動能,資料中心、伺服器等相關領域所需的MOSFET產品正處放量出貨階段,市場樂觀看待2Q22出貨動能可望季增,並且全年業績仍有望挑戰歷史新高。利多雖激勵股價一度向上突破半年線後擴大攻勢直戰年線,但買盤追價意願不足,終場收跌0.27%,半年線得而復失。光罩(2338)先前1Q22受惠光罩出貨價量俱揚,單季合併營收17.07億,季增0.51%、年增達33.81%,連4季改寫新高。雖然毛利率僅23.62%,季減0.64個百分點,年減2.6個百分點,但營業利益錄得2.09億,季增24%、年增達1.89倍,連3季改寫新高,使營益率達12.29%,為近1年半高點,但因全球股債市波動加劇,業外認列金融資產帳面價值減損拖累,歸屬母公司稅後虧損達2.44億,EPS -1.14元,雙創歷史新低,但股價並未受拖累於站穩5日線後仍延續反彈,加上先前4月自結合併營收6.98億,月增14.96%、年增達45.46%,改寫歷史新高。4月累計合併營收24.05億,年增達36.99%,續創同期新高。且在手訂單能見度已達4Q22,在產能供不應求及漲價效益帶動下,隨著新產能陸續開出,市場普遍樂觀看待2022年度業績有望逐季創高,今(31)日股價開高走高,終場收漲3.07%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

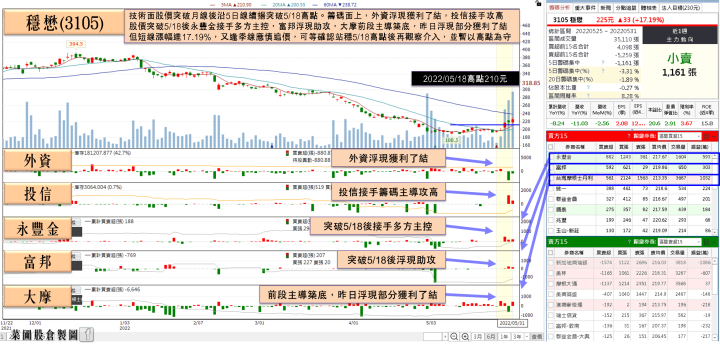

5G、WiFi 6E/7趨勢趨勢不變,穩懋(3105)一度大漲6.65%

族群部分,金融、旅遊、網通、電池、記憶體、砷化鎵、隱形眼鏡,光學、低軌衛星、矽晶圓、晶圓代工、自行車、MCU、光通訊百花齊放,其中穩懋(3105) 由於中國智慧型手機持續面臨庫存調整,又因全球通膨進一步壓抑消費,令庫存調整延續至1H22未見改善,在2Q22營運動能尚,Cellular PA仍偏弱勢,但因2Q22的Wi-Fi、Infra.、3D 感測、光學感測狀況有回穩跡象,預期2Q22營收增長區間季減7~9%,而3Q22雖為旺季,但因能見度尚不明朗保守看待,惟股價修正打底後,市場逐步轉向聚焦5G、WiFi 6E/7趨勢趨勢不變,且於光通訊/感測應用、布局第三代半導體,分別都與多家客戶開發新品,預期2023年營運有機會重拾成長,今(31)日股價迎來反彈,盤中一度大漲6.65%,遇季線壓力終場漲幅收斂至3.21%,帶動族群中全新(2455)、宏捷科(8086)亦分別收漲4.77%、1.89%。個股部份,聯強(2347)昨(30)日召開股東會,總裁杜書伍樂觀看待全年業績表現,1Q22營收獲利表現皆佳,雖然4月營收雖因逢印尼今年齋戒月,表現有點落後令2Q22營運表現相對挑戰,但隨大陸封控解除後,加上下半年原本就是資通訊旺季,預期新產品推出,以及缺貨在下半年更加和緩甚至不缺貨,以及聯強手中目前一些商用專案因缺貨無法驗收、下半年供貨順利後驗收將帶動營運動能,並且因費用成本項目管理得非常好,幾乎不大成長,加上內部對費用採取絕對金額管理,所以營收成長時,費用並沒有相對比例增加,所以獲利就會高於營收成長。認為2022年全年獲利成長將高於營收成長,今(31)日股價於2021/12/17低點取得支撐後逐步收斂失土,終場翻紅收漲1.3%,試圖打腳止穩。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

整體而言,市場對於升息、通膨訊息持續敏感,而上週五(27)公布的美國4月PCE數據、美國4月個人支出月率、美國4月個人收入月率顯示消費者薪資成長幅度難以跟上通膨速度,但亦同時出現經濟保有韌度且通膨見頂趨緩跡象,Fed縮減資產負債表則於6月中才逐步發酵,週四(2)、週五(3)分別將公布的ADP就業人數與非農數據仍為重點,而Fed於6、7月升息2碼後將擁有更多的貨幣政策彈性,但因升息3碼前景不明,且9月可能暫停升息腳步,令美元指數持續回落,連帶給予台幣多方發揮空間。回觀台股,明(6/1)日起進入5月營收公布期,有望持續為加權多方帶來上攻力道,今(30)日加權指數藉MSCI指數調整台積電(2330)甩尾收漲2.38%,帶動加權指數多軍直攻16807.77點大關,成交量3,872.63億,順利拿下3/8低點(頸線位置),但仍應留意,大小非農數據仍將影響貨幣政策走向,可能帶來觀望氛圍,且週五(6/3)逢端午連假台股彈性休假不開市,守穩3/8低點方有利帶動多方嘗試突破季線,仍延續先前站穩月線後可擇績優股小量試單的看法,惟仍須嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》