我的網誌

我的網誌

結論與建議

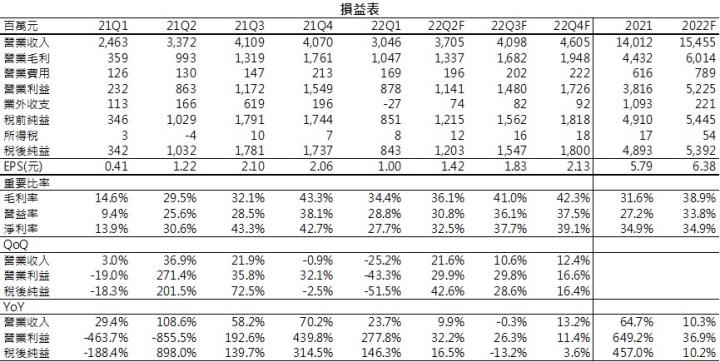

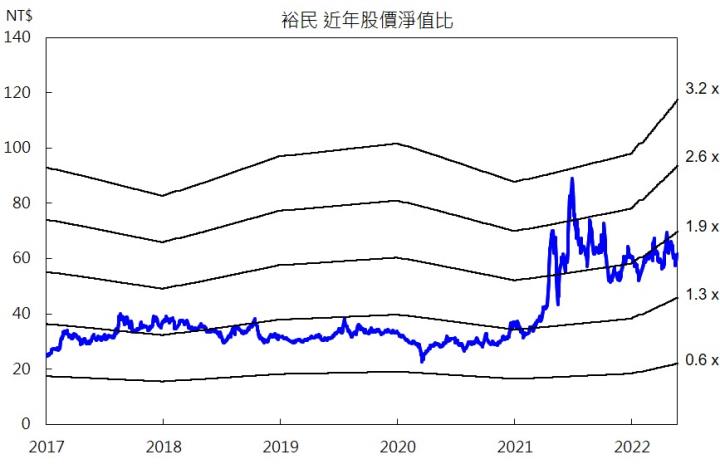

裕民(2606)4月營收11.7億元,月減4%、年增2.7%,主因中國疫情影響鐵礦砂需求,且因船期因素,營收認列約遞延1~2月。近期鐵礦砂、煤炭運輸需求增加,帶動BDI指數近一個月累計上漲35%,裕民現貨船比重約7成,逢夏季傳統旺季來臨,預期獲利逐季成長,預估裕民2022年EPS 6.38元,每股淨值36.68元,預計配發3元現金股利,殖利率4.9%,目前PBR (股價淨值比)1.67倍,評價合理。

前篇延伸閱讀:【研究報告】裕民(2606)第二季營運回溫,下半年交10艘新船

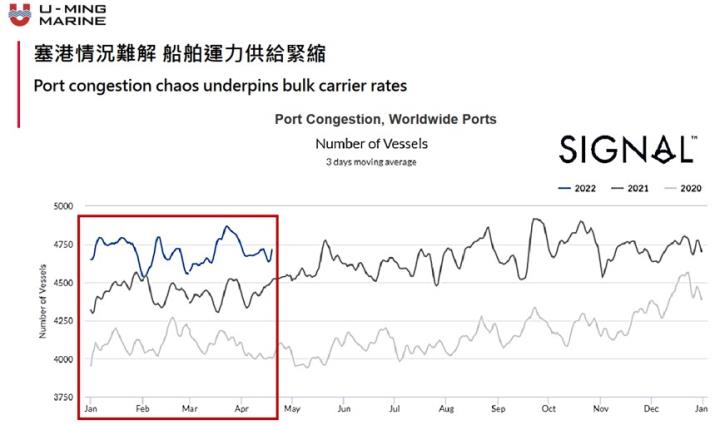

基建計畫長期推升原物料需求

裕民昨日(5/25)參加證交所的業績發表會,提及美國、中國、印度將祭出高額基礎建設計畫,其中美國1兆美元基建計畫預計49%會集中在交通建設;中國推出2.3兆新基建政策,同時將鋼鐵業碳排放年限自2025推遲至2030年;印度亦推出1.3兆基建計畫。據統計,過往基礎建設約消耗全球70%的原物料,其中有以煤炭、鐵礦砂等大宗原物料為主,長期推升原物料的運輸需求。此外,在俄烏戰爭後,歐洲煤碳的的需求量大量轉往澳洲,導致改以海岬型船運輸的情況增加,推升近一個月海岬型船指數(BCI)上漲約97.7%,裕民船隊以海岬型為主,有利於營運成長。

運價大幅攀升,裕民第二季動能強勁

裕民4月營收11.7億元,月減4%、年增2.7%,主要受中國疫情影響鐵礦砂需求轉淡,且因船期因素,營收認列約有1~2月的時間差。近期隨著巴西鐵礦砂復產,運往中國的鐵礦砂明顯增加,同時印度擴大進口煤炭,導致運力供給緊俏,帶動BDI指數近一個月累計上漲35%。隨著中國疫情改善,當地工廠復工有利於煤炭需求回穩,同時中國高爐使用率緩步回升至88%,帶動鐵礦砂需求增加,裕民目前手上的現貨船舶約7成,運價上漲也將反映至5~6月的營收,進而帶動第二季獲利上揚,預估第二季EPS 1.42元。

裕民擴大投資造新船

裕民帳上現金流穩健,第一季速動比約142%、利息保障倍數10.9倍,由於看好散裝景氣,裕民投資6.3億美元新造船,預計2022、2023年分別交付11、4艘新船,其中2022下半年會有10艘新船投入營運,分別為4艘21萬噸級海岬型船、3艘19萬噸級海岬型船、1艘10萬噸巴拿馬極限型船,以及2艘風電工作船。預期隨著煤炭、鐵礦砂需求回升,新船投入有利於裕民2022年營運持續成長。

運力供給低檔,2022年裕民獲利逐季成長

IMO(國際海事組織)針對船隻節能、碳排的環保規定(EEDI/EEXI),目前全球僅10%的散裝船符合標準,而裕民大型船全數皆為節能船,中小型船舶約5~6成符合規定,自有船隊節能船比重高,IMO新環保規範對其影響有限,且高油價導致船速維持低檔,進而降低市場運力供給,在塞港問題未解下,將有利於推升運價水準。隨著巴西雨季的影響淡化,巴西淡水河谷(Vale)鐵礦砂產量持續恢復,預計全年目標產量約3.35億元,且巴西運往中國運程較長,逢夏季傳統旺季來臨,有利於散裝運價下半年的表現,帶動裕民獲利逐季成長,預估裕民2022年EPS 6.38元,每股淨值36.68元。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。