發表

發表

我的網誌

我的網誌

圖/Shutterstock

由於低利率環境,2021年台灣房地產火熱,房市回歸上漲格局,不動產價格盤堅,台灣有土斯有財傳統觀念根深蒂固,買房自住需求強勁,今天讓我們認識一間專營委託營造廠商-華固 (2548)。

公司簡介

華固建設股份有限公司(2548)成立於1989年4月6日,於2002年掛牌上市,近年推案以大台北地區商辦和住宅建案為主,亦有在中國成都推出少許建案,目前公司主要業務為委託營造廠商興建國民住宅及工業廠房出租出售業務,營收比重100%,產品包括住宅、商業辦公室、工業廠房及停車位等。

圖/價值K線App

圖/Shutterstock

由於低利率環境,2021年台灣房地產火熱,房市回歸上漲格局,不動產價格盤堅,台灣有土斯有財傳統觀念根深蒂固,買房自住需求強勁,今天讓我們認識一間專營委託營造廠商-華固 (2548)。

公司簡介

華固建設股份有限公司(2548)成立於1989年4月6日,於2002年掛牌上市,近年推案以大台北地區商辦和住宅建案為主,亦有在中國成都推出少許建案,目前公司主要業務為委託營造廠商興建國民住宅及工業廠房出租出售業務,營收比重100%,產品包括住宅、商業辦公室、工業廠房及停車位等。

圖/價值K線App

營運近況與展望

華固2021年營收135.47億元,年增19.5% ,受惠於房市需求強勁

華固2021年營收135.47億元,年增19.5%,毛利率32.2%,較2020年下降1.34個百分點,毛利不佳連帶影響獲利表現,稅後淨利29億元,僅小幅年增5.4%,稅後每股盈餘10.56元。營收成長強勁主要來自各項建案銷售狀況良好及舊有建案去化,2021全年建案銷售狀況如下,內湖「碧湖天」總銷金額19.6億元,全數交屋完畢並列營收;台北市「敦品」豪宅案,總銷金額49.1億元,銷售率達80%以上,交屋認列27億元;內湖「智富中心」總銷金額34億元,全數交屋認列營收34億元、士林「創富中心I 期」新完工商辦建案,總銷金額46億元,全數完銷,交屋認列34億元,以及天母「天鑄」約20 億元成屋銷售完畢。

華固22Q1營收28.5億元,年增146.5%,第一季獲利表現亮眼

華固22Q1營收28.5億元,年增146.5%,毛利率36.47%,毛利率表現佳,受惠於華固敦品房價上漲,拉高成屋銷售毛利率,稅後淨利6.9億元,稅後每股盈餘2.48元,獲利表現亮眼。

22Q1營收成長主要來自去年完工建案認列遞延交屋,台北市「敦品」豪宅案交屋10億元、士林「創富中心I 期」交屋11億元,天母「天鑄」持續去化,另有新完工建案內湖「馥儷」,總銷金額68.1億元,目前已全部完銷並於3月小量交屋3億元。

22Q2馥儷、翡儷新建案進入交屋高峰,2022年預計將推出4筆新住宅建案

22Q2有兩筆建案將進入交屋高峰,一筆為前文提過之內湖「馥儷」建案,另一筆為士林「翡儷」建案,總銷金額43.2億元,目前銷售率為95~100%,交屋入帳將挹注22Q2營收成長。

2022年新推出4筆住宅建案分別為:1) 北投文林路案,預計2024年完工,總銷金額30 億,銷售率50%;2) 鄰近台大校區的大安學府,預計2025年完工,總銷金額35 億,目前銷售率50%;3)中和中原街住宅案,預計2025年完工,總銷37億元,預計2025年完工;4) 泰山住宅案,預計2026年完工,總銷金額33億元,四筆建案總銷金額達135億元。廠辦案部分,新莊國家置地總銷金額80億元,目前銷售率60%,預期22Q4可望完工,交屋後將於2023年上半年開始認列營收。

4月營收20.5億元,年增85.0%,已有些許建案開始認列營收。展望後市,目前建案能見度達2028年,帳上土地庫存及在手建案量充沛,預計總銷售額超過900億元,獲利前景無虞,市場推估2022年營收年增28%,達173.4億元,每股盈餘13.2元。

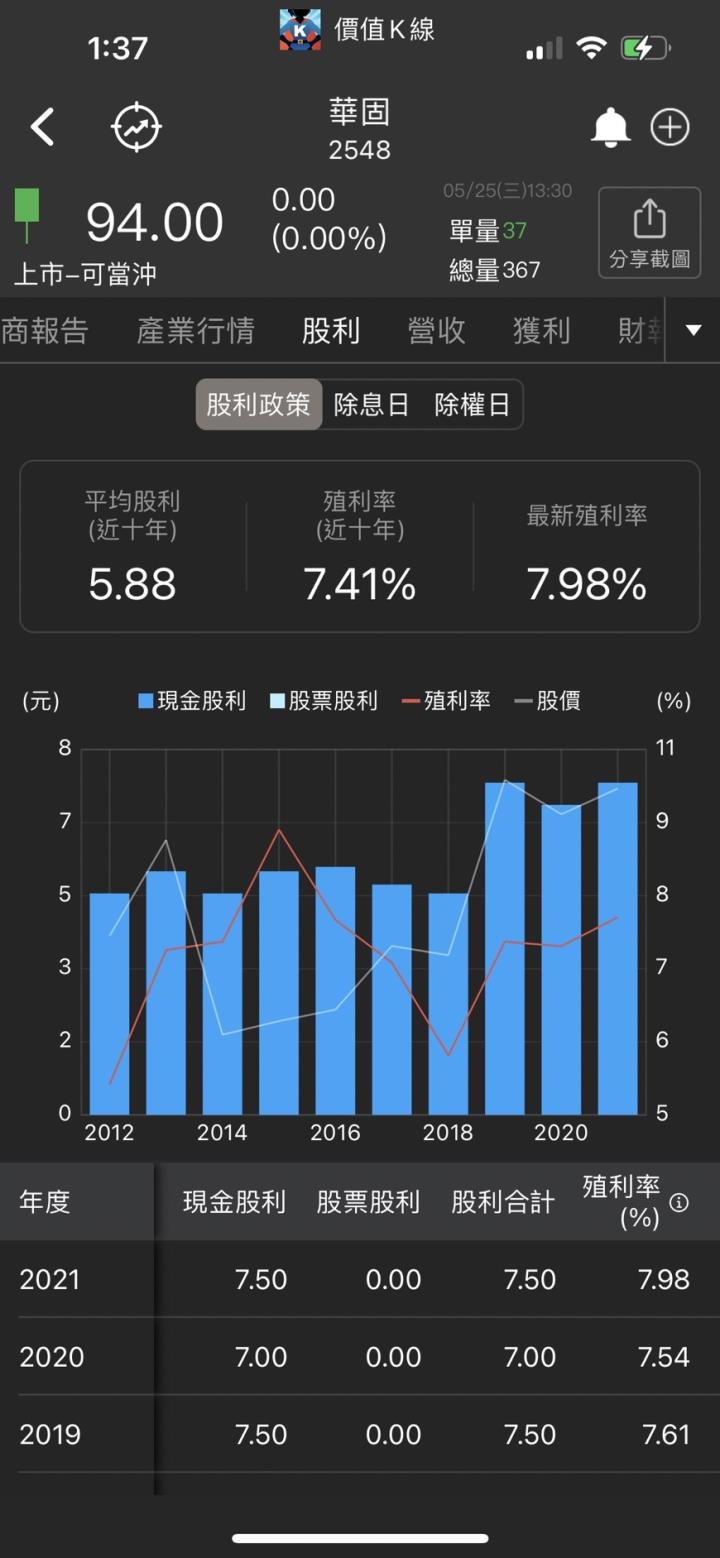

股利政策

股利發放狀況如下,華固2018至2020年三年平均股利配發率為79.53%,近五年填息機率高達80%。2021年EPS 10.56元,每股發放7.50元的現金股利,股利配發率71.02%。以2022/5/24華固股價94.0元計算,殖利率達8.00%,遠高於近十年平均殖利率5.88%。

圖/價值K線App

結論

華固在住宅營造及商便建置領域深耕30餘年,由於低利率環境,台灣房市近年十分火熱,預期未來華固營收將持續成長,公司股利政策十分穩定,殖利率有高度競爭力,具投資價值。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險