發表

發表

我的網誌

我的網誌

經濟數據不如預期,道瓊破底創波段低

雖然美國財長葉倫(Janet Yellen)前(18)日明確表示,對中課徵部分關稅「不是很具有戰略意義」,且損害美國消費者和企業,因此主張撤銷部分關稅措施,但未能帶來明顯支撐,市場仍持續聚焦經濟數據表現,除當周初請領失業金人數錄得21.8萬人,高於市場預期的20萬人,與前值的19.7萬人,而美國5月費城製造業指數錄得2.6,遠低於市場預期的16,與前值的17.6,進一步加重先前各大機構看淡經濟增長前景帶來的觀望,避險資產需求升溫,美股四大指數終場全數收黑,跌幅介於0.26%~0.75%,其中道瓊率先破低創波段低。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,經濟數據動向仍然敏感,在美國5月費城製造業指數表現不如市場預期,並為連續24個月擴張期內最低,市場認為大西洋沿岸中部地區製造業活動增速進一步放緩,並且因房貸利率快速上升、房價飆升至歷史新高,約佔美國整體房市交易量8.5成的美國二手房指標,美國4月成屋銷售總數年化僅錄得561萬戶,低於市場預期的565萬戶,與前值的575萬戶,為2020/06以來低點,並且美國4月諮商會領先指標月率錄得-0.3%,低於市場預期的0.00%,與前值的0.1%,且日前各大機構普遍對美國近年經濟看待持走疲立場, 經濟數據不如預期再度加重觀望氛圍,雖仍有避險需求但在市場持續消化Fed將於6、7月升息2碼的事實後,無進一步經濟數據支撐,升息3碼前景較淡以外,亦令Fed有陷入經濟與升息抉擇的潛在風險,昨(19)日美元指數無力回攻10日線,賣壓出籠終場收跌0.86%,失守月線。英國部分,英國5月CBI工業訂單差值錄得26,高於市場預期的12,與前值的14,意外與3月紀錄持平,而英國5月CBI工業物價預期差值錄得75,高於市場預期的70,與前值的71,為昨(19)日英鎊/美元帶來多方力道,終場收漲0.99%,順利突破月線,但CBI副首席經濟學家Anna Leach點明,製造商報告指5月產量長和訂單有所改善,但成本壓力依然嚴峻,後續仍應留意通膨數據是否持續趨緩透漏見頂信號。而受俄烏戰影響較深的歐元區,市場對於經濟增長趨緩的觀望未去,經濟數據上,歐元區3月季調後經常帳僅錄得-15.67億歐元,遠低於前值的208億歐元,歐元區3月建築業產出月率、年率分別錄得0%、3.3%,分別低於前值的1.90%、9.40%,烏克蘭農業政策與糧食部長索利斯基昨(19)日表示,2022年烏克蘭的糧食產量有可能下降50%,烏克蘭部長,烏克蘭從五月初以來穀類糧食出口為64.3萬噸,年減幅達64.27%,遠低於去年同期的180萬噸,亦不利於歐元區通膨降溫。但歐洲央行(ECB)4月會議紀要顯示,央行管理委員會普遍同意在Q3結束購債計畫,並支持最快7月升息25個百分點,於2022年升息2次,且不排除有升息3次回歸中性利率的可能,仍令昨(18)日歐元/美元多方取得發揮空間,終場收漲1.15%,接連突破10日線、月線,試圖完成築底。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭持續帶來的供應鏈風險。於俄烏戰爭上,克里姆林宮表示俄羅斯軍隊將佔領頓內茨克(Donetsk)共和國和盧甘斯克(Lugansk)共和國的所有地區。雖然暨俄羅斯國防部長蕭依古(Sergei Shoigu)與美國國防部長奧斯汀(Lloyd Austin)於5/13進行通話後。俄羅斯軍隊總參謀長格拉西莫夫(Valery Gerasimov)與美國美軍參謀首長聯席會議主席米利(Mark Milley)於昨(19)日進行通話,為 2 月俄烏戰爭爆發以來首次。而歐洲司令部司令沃爾特斯(Tod D. Wolters)表示,希望能透過本次通話進一步推動以外交手段解決俄烏戰爭,但短線尚未出現實質進展,或是俄羅斯停火之前,預期將續為金市帶來支撐,而美元前段持續反應Fed於6、7月升息2碼的事實,昨(19)日美國經濟數據表現失利,雖然加重市場對經濟衰退的觀望,但美元未能獲得避險買盤青睞,失守月線,有利於美元計價的金市表現,昨(19)日黃金/美元終場大漲1.39%,以1,841.89美元/盎司作收,順利在收復站穩5日線後向上突破年線,完成短彈格局但仍維持先前看法,因中國疫情觀望帶來的避險力道隨上海復甦轉弱, Fed升息前景穩固,仍不利金市長多。

油市上。API、EIA庫存數據優於預期,短線油市目光重返供需,供給面部分,俄羅斯經濟發展部日前發布的報告顯示,2022年俄石油產量預計僅4.753億噸,年減約9.3%;天然氣產量僅7,209億立方米,年減約5.6%。需求面部分,義大利總理德拉吉(Mario Draghi)在參議院就俄烏局勢做報告時明言,預計將在2H24擺脫對俄羅斯天然氣進口依賴,且最早可在2022年底看到初步成效,但於歐盟取得實質性意見統一之前,市場短線關注將進入的北半球夏季旅遊需求旺季,而過往提及,夏季旅遊雖可能受到高油價與通膨壓抑潛在需求,但加上中國上海進入3階段性解封,仍有利於油市整體需求表現回溫,且庫存水位位處低檔為事實,需求回溫仍有利維持油市供需,美元回落亦帶來多方力道,美油、布油昨(19)日分別收漲2.32%、1.93%。但因各大機構於報告紛紛看淡全球經濟增速,加上美國財長葉倫(Janet Yellen)前(18)日表示由糧食與能源價格飆漲帶動的通膨效應已經顯現,全球正面臨停滯性通膨的風險,加重市場觀望,預期各國當局將把通膨列為首要問題,高油價亦可能成為各國當局聯手解決的重點,後市其餘重點仍持續關注歐盟各國尋求取代俄羅斯能源進展,俄烏戰爭上持續留意俄羅斯是否出現停火意願。對俄制裁上留意歐盟統一同盟國意見進度。

S&P500 11大板塊跌8漲3,材料、醫療保健2大板塊終場分別收漲0.68%、0.22%,表現較穩,必須消費品、資訊科技2大板塊板塊終場分別收跌1.98%、1.07%,表現最弱。成分股中,Synopsys、MarketAxess分別收漲10.25%、7.10%,表現最佳。Under Armour Inc Class C、Cisco Systems分別收跌15.76%、13.73%,表現最弱。其中美國晶片設計工具供應商Synopsys在2022財年第二財季營運報告中,季度營收錄得12.79億美元,年增24.9%,非GAAP EPS達2.50美元,年增47.1%,分別優於市場預期的12.6億美元、2.37美元,於展望上,第三財季營收預期區間落於12.10~12.40億美元,優於市場預期的11.37億美元,非GAAP EPS預期區間落於2.01~2.06美元,優於市場預期的1.61美元,而董事長兼首席執行官Aart de Geus基於上半年度營運強勁,並認為產品組合優異加上半導體、電子市場需求續強,樂觀看待全年度展望,並於公開新聞稿上闡明2022財年全年度營收預期區間由47.75~48.25億美元上調至50.00~50.50億美元,年增幅上看2成,非GAAP EPS預期區間則由7.85~7.92美元上調至8.63~8.70美元,年增幅上看2.5成,亦分別優於市場預期的48.13億美元、7.91美元,而Needham 的分析師Charles Shi針對Synopsys調升財測目標,於報告中重申買進,並將目標價由370美元上調至380美元,激勵股價向上跳空一度大漲逾12%突破季線,但逢年線壓力買盤無力為繼,終場漲幅收斂至10.25%,季線得而復失。尖牙股跌多漲少,其中Meta跌幅0.49%,Amazon漲幅0.19%,Netflix漲幅3.55%,Apple跌幅2.46%,Alphabet跌幅1.35%。

道瓊成分股跌多漲少,成分股中UnitedHealth、Boeing分別收漲1.52%、1.29%,表現較穩。Cisco Systems、Travelers分別收跌13.73%、2.88%,表現最弱。其中,Cisco Systems由於2022財年第三財季營運報告中,季度營收128億美元,持平去年同期,低於市場預期的133.4億美元,非GAAP EPS錄得0.87美元,年增5%,高於市場預期的0.86美元,需求強勁帶動產品訂單的年增達8%,並且因商業模式轉型取得進展,季度總年化經常性收入(ARR)為224億美元,年增11%,首席財務官Scott Herren樂觀表示產品積壓超過150億美元,產品ARR和RPO再度出現雙位數成長,仍樂觀看待長期營運表現,只是董事長兼首席執行官Chuck Robbins坦言俄烏戰爭確實影響本季度收入,由過往財報中俄羅斯、白俄羅斯和烏克蘭合計約占Cisco Systems總收入的 1%,暫停俄羅斯與白俄羅斯的營運,對本季度對收入的總負面影響約為2億美元,並且增加銷售成本、營運費用分別達500萬美元、6200萬美元。令毛利率表現僅錄得65.3%,年減0.7個百分點;與此同時,中國疫情管控帶來零件短缺的影響,雖然上海預期6月份可步入完全解封,但Chuck Robbins仍預期陸上物流仍將維持擁塞情況,符合先前市場預期上海解封需求快速出籠,但物流無法消化的觀點,於展望上同受供應限制影響,第四財季預期營收區間年減1~5.5%,EPS預期區間落於0.76~0.84美元,低於市場預期的年增6%、0.92美元,令股價向下跳空重挫13.73%,不排除續往2020/11/13的多方缺口尋找支撐。費半成分股全數收黑,成分股中,KLA、Monolithic Power Systems終場分別收漲1.40%、1.30%,表現較穩,II-VI Incorporated、Broadcom終場分別收跌7.72%、4.27%,表現最弱。

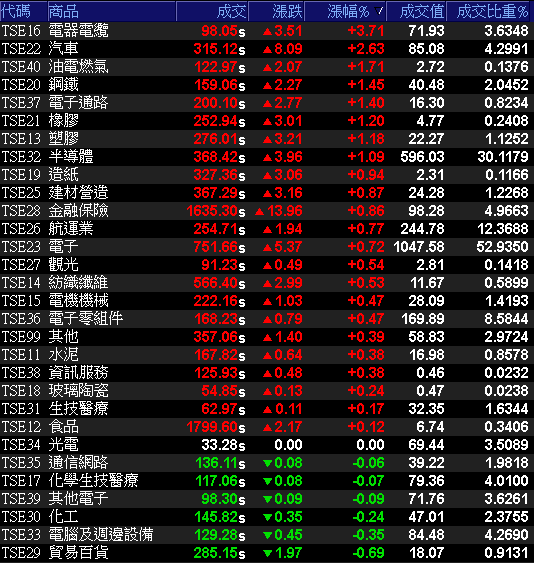

電子壓陣展開520行情,加權終場收漲124.53點

請領失業金人數與美國5月費城製造業指數不如市場預期造成美股觀望,四大指數全數收黑並且道瓊一度破底創波段低,今(20)日台股走勢與美股脫鉤,早盤電、金、傳全數開高,在台積電(2330)固守平盤上方,壓陣多方,台塑化(6505)因俄羅斯油品持續遭禁,加上大陸需求復甦,成品油價格短期居高不下已成趨勢,市場樂觀看待有利放大煉油利差,並且5月起公司煉油產能拉升至每日46.9萬桶,亦將帶動獲利表現,今(20)日開高後多方向上盤堅,順利突破季線,與台達電(2308)共為穩盤要角,而金融有撐的背景下,盤面族群仍有資金輪動,創意(3443)再受買盤點火大漲4.75%,續創波段高,AES-KY(6781)盤中一度大漲9.33%,風電早盤多有表現、車用、散熱接棒起漲,加權指數終場收漲124.53點,以16144.85點作收,但觀望氛圍濃厚,量能僅1,979億,為本月第三低。3大類股全數收紅,29大類股漲多跌少,電器電纜、汽車2大類股指數分別收長3.71%、2.63%,表現最佳,貿易百貨、電腦及周邊設備2大類股指數分別收跌0.69%、0.35%,表現最弱。OTC桂買指數中,千金股漲跌互現,信驊(5274)開低收跌5.93%,但譜瑞-KY(4966)、力旺(3529)分別收漲3.38%、2.88%與之互抵,OTC櫃買指數終場震盪收漲0.28%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+91.08億元

外資:+71.88億元

投信:+16.84億元

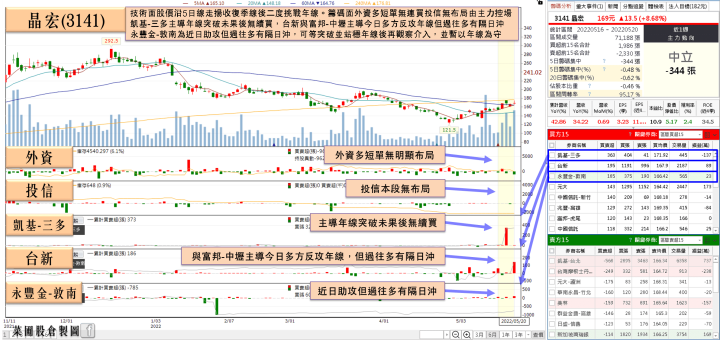

ESL訂單能見度看至年底,晶宏(3141)一度反攻年線

權值股部分,創意(3443)總經理戴尚義昨(19)日於股東會上表示,國際科技大廠近來積極開發自家專屬 ASIC 晶片,且因應先進製程及系統級封裝(SiP)技術門檻,大廠將持續擴大晶片委外設計,創意(3443)營運也可隨產業成長,並於股東會上決議通過每股配發7元現金股利,創歷史新高,年報部分,2021年度合併營收151.08億元,其中,設計服務營收年增2%,優於預期,晶圓產品(Turnkey)業務方面,受惠於人工智慧(AI)、BMC及chromebook等需求成長,營收與設計服務(NRE)業務同創歷史新高,而設計服務(NRE)業務毛利率提高、晶圓產品(Turnkey)業務之高階封裝產品比重提升、有效控管營運費用,帶動獲利表現,毛利率34.6%,年增4.6個百分點,稅後淨利達14.60億,EPS 10.9元,連續兩年達成獲利型成長的目標,並且1Q22 EPS高達4.07元,較1Q21翻倍成長,開局良好市場樂觀看待2022全年獲利上看1.5個股本,今(20)日股價開紅站穩5日線後午盤火買單點火,終場收漲4.75%,續創波段高。個股方面,歐美電子標籤需求強勁,電子貨架標籤(ESL)驅動IC廠晶宏(3141)順利搭上ESL需求爆發商機,在歐美客戶加快拉貨動能效應下,使下游模組廠需求亦同步升溫,供應鏈指出,目前晶宏ESL訂單動能已經放眼至年底,預期第三季出貨將可望超越第一季高峰,全年出貨可望繳出年成長至少三成的成績單。即便短期將受到中國針對疫情封控造成出貨衝擊,但因下游模組客戶下半年拉貨動能強勁,且市場樂觀看待全球通膨使歐美人力成本大幅增加,若能以遙控方式更換貨架標籤,將有助於在高通膨情況下節省人力成本,成為Walmart加快導入ESL的關鍵,將使2H22營運表現仍有望優於1H22,全年獲利有望上看一股本,並改寫新高水準。今(20)日股價開高於季線取得支撐後一度向上反攻年線,但買盤力道未能沿續,終場漲幅收斂至1.5%。

衍伸閱讀:《創意(3443)Q1 EPS創新高,4月營收雙增》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

長三角復甦,PCB、車用、CCL受青睞

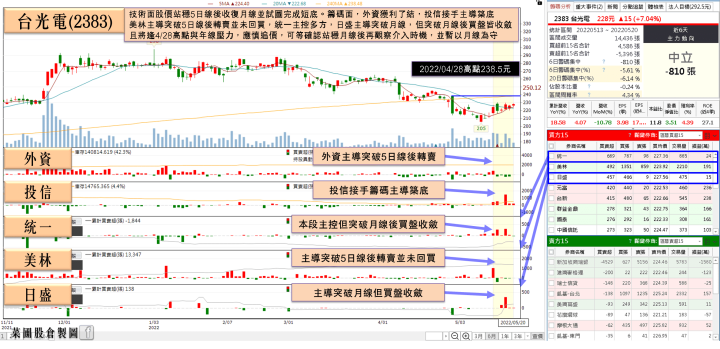

族群部分,綠能早盤強攻,中鋼構(2013)、上緯投控(3708)一度分別大漲9.09%、5.86%,電池、散熱仍多有表現,電池龍頭AES-KY(6781)一度大漲9.33%,散熱指標雙鴻(3224)亦於今(20)日收漲2.43%,力剋年線,車用先前雖受疫情封控影響,全市經銷商幾乎處於停業狀態令上海4月份汽車銷售量驟降至0,但因中國上海進入復工階段,市場聚焦車市逐步復甦,長三角部分整車企業產能利用率已恢復至3~5成,預估5月底將接近正常水準。令復甦前景激勵買盤轉入,車用族群成為今(20)日盤面主軸,除車王電(1533)、同致(3552)、智伸科(4551)皆於盤中一度亮燈,怡利電(2497)帶量大漲9.35%,向上突破月線,和大(1536)、和泰車(2207)以雙雙收漲逾3%。而同屬復工利多帶動的CCL龍頭台光電(2383)除1Q22財報中,季度營收達99.19億,稅後淨利達13.24億、年增37.4%,EPS達3.98元,毛利率25%,四項均創近十年來同期新高。而由於在昆山產能占比約38%,受封控影響4月合併營收僅30.7億元,月減一成,但隨5月逐漸復工,目前昆山廠稼動率已恢復正常水準,基礎建設類產品成長以及其他廠房支援昆山產能下季度營運仍有望小幅季增,而值得留意的是,4月底封控導致需求下滑,令銅價回落,5月平均銅價低於1Q22、雖然復工需求同樣帶動銅價於昨(19)日回升至9,434美元/噸,順利收復5、10日短均,但因銅加工費及玻纖布價格於5月也有下跌,成本壓力有望低於1Q22給予獲利表現空間,市場預期2Q22毛利率有望挑戰25%,略為季增,今(20)日股價於5日線取得支撐後終場收漲0.88%,持續消化5/16前高壓力。

延伸閱讀:《華通(2313)稅後淨利年增逾倍,股價強攻漲停》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場現階段普遍預期6、7月Fed升息兩碼,而Fed官員看法一致,市場對於升息、通膨訊息持續敏感,高盛、小摩、富國等各大機構紛紛於出具的報告中看壞美國未來1~2年的經濟預期,其中,富國更於報告中基於製造業與服務業商業活動表現不佳,美國3月密大消費者信心指數降至2011年以來新低,消費者活動活動普遍下滑,悲觀看待美國經濟將在三季的時間內從高峰降到谷底,一共收縮 1.3%。標普亦因全球對經濟的負面衝擊異常多,預計美國經濟增速調降80個基點至2.4%,歐元區則調降60個基點至2.7%,渣打銀行昨(19)日亦於報告中認為,封控將導致總體經濟放緩,將大陸2022年全年GDP年增由5下調到4.1%,同時將2Q22經濟增長預測大砍至0.3%,悲觀程度更勝前者,昨(19)日美國5月費城製造業指數遠低於市場預期,經濟衰退觀望仍令美股四大指數全黑,道瓊破底續探波段低,今(20)日台股雖在電子壓陣、金融有撐的背景下,展開520行情,加權指數終場收漲124.53點,以16,144.85點作收。成交量卻僅有1,979億,續處萬六、月線之間整理腳步,加權欲反彈不宜失守萬六與5日均,但道瓊破底仍不利於加權萬六防守,如加權跌破萬六應視為反彈格局暫破,仍宜適度提高現金水位並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》