發表

發表

我的網誌

我的網誌

官員鷹聲一致,四大指數道瓊獨黑

市場逐步消化FOMC利率會議後,市場持續消化6、7月將可能升息2碼,並且6月開始縮表的事實,但美國總統拜登(Joe Biden)於昨(10)日表示,目前通膨已超過許多美國人薪資成長幅度,並表明制定的政策是為了幫助減緩通膨而非加劇,通貨膨脹被視為政府在國內的首要任務,考慮調降對中國進口的關稅,以此來降低美國商品的價格,該言論於CPI數據公布前放大美股波動,而通膨、經濟數據持續敏感,克利夫蘭聯準銀行總裁梅斯特(Loretta Mester)、紐約聯準銀行總裁威廉斯(John Williams)、里奇蒙聯準銀行總裁巴爾金(Thomas Barkin)、美聯儲理事克里斯多福·沃勒(Christopher Waller)發言全數站於升息立場,符合市場預期,四大指數漲多跌少,漲跌幅介於-0.26%~+2.51%,道瓊終場收黑且未能收復頸線。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,而FOMC利率會議後,市場持續消化6、7月可能升息2碼,並且6月開始縮表的事實,昨(10)日克利夫蘭聯準銀行總裁梅斯特(Loretta Mester)公開表達可能須加快升息步伐到超過中性利率(2.5%),除支持6、7月升息2碼,於公開訪問中提及,隨時序進入2H22如通膨情況並未改善,Fed仍得加快升息步調,言論並不排除升息3碼的可能性。紐約聯準銀行總裁威廉斯(John Williams)預期2022的GDP增長率將落於2%左右,且2024年通膨可能逼近2%,同樣支持升息2碼。美聯儲理事克里斯多福·沃勒(Christopher Waller)認為現階段經濟足以承受升息,官員對於升息的看法一致,令經濟數據轉趨敏感,美國4月NFIB小型企業信心指數錄得93.2,略高於市場預期的92.9並持平前值,市場持續等待今(11)日將公布的CPI數據表現,美元指數昨(10)日震盪收漲0.23%,續處5日線上整理。英國部分,過往數週提及英國通膨高漲將限縮家庭可支配所得,並且造成消費預算排擠,英鎊風向基調延續,仍落於通膨高漲迫使英國央行(BoE)採取升息,但經濟數據轉弱仍使英國央行(BoE)心有顧慮,雖於本次會議上順利升息1碼,但現有利率1%為2009以來最高水準,且昨(10)日英國4月BRC同店零售銷售年率又錄得-1.7%,低於前值的-0.40%,英國4月BRC總體零售銷售年率錄得0.3%,遠低於前值的3.1%,令市場預期可能放緩升息腳步,昨(10)日英鎊/美元終場收跌0.07%,仍處弱勢震盪。而受俄烏戰影響較深的歐元區,經濟數據上,德國5月ZEW經濟景氣指數錄得-34.3,優於市場預期的-42,與前值的-41,加上歐元區5月ZEW經濟景氣指數錄得-29.5,亦優於前值的-43,雖有利歐洲央行(ECB)考量升息,但歐盟對俄制裁劃入能源範圍,仍為經濟成長前景帶來潛在風險,亦令市場普遍觀望,歐元/美元昨(10)日多方延續震盪,終場收跌0.27%,持續於4/28低點與5日線之間整理。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,與中國多省市遲遲未能清零解除管控狀態所帶來的供應鏈風險。於俄烏戰爭上,美國國家情報總監海恩(Avril Haines)昨(10)日在國會參議院作證時提到:「我們評估俄羅斯總統普丁(Vladimir Putin)準備在烏克蘭進行長期戰鬥,除可能將轉採更激烈手段避免戰敗,亦可能於頓巴斯地區(Donbas)的攻勢之後,將戰局擴展至聶斯特河沿岸(Transnistria)的親俄地區。」但市場普遍等待今(11)日公布的CPI數據做為後市Fed貨幣政策風向判讀,加上美債殖利率續處高檔削弱不孳息的金市吸引力,並且,美國總統拜登(Joe Biden)發言亦將迫使Fed更加正視通膨高漲的事實,而Fed各大官員談話對於升息前景態度一致,皆穩固現有升息前景。黃金/美元昨(10)日終場收跌0.82%,以1,838.39美元/盎司作收,向下回測年線,展望後市,中國疫情、Fed貨幣政策、俄烏戰火、西方制裁仍為動盪主因,北京疫情與俄烏戰爭並為供應鏈風險主要因子,仍續將為金市帶來短多支撐。但Fed升息前景穩固,加上英國央行(BoE)跟進升息,歐洲央行(ECB)態度逐步偏鷹,全球貨幣政策風向未變,不利金市長多,如疫情明顯趨緩,仍可能導致金價失守年線支撐。

油市上,昨(10)日提及高油價與油市準備迎來駕駛旺季利多互抵,而美元指數續走強多,亦較不利於美元計價的油市多方,於庫存數據部分,API當週庫存數據錄得161.8萬桶,高於市場預期的-120萬桶,與前值的-347.9萬桶,部分加重市場對於經濟成長放緩疑慮,供給面部分無太大改變,短線主導因素仍為俄烏戰爭、歐盟制裁、中國疫情等需求面三大因素,對俄制裁上,日本經濟產業大臣萩生田光一昨(10)日表示,除非找到替代供應商,否則G7很難禁止俄羅斯天然氣進口,與德國面臨「無法短時間取得取代俄羅斯能源供應替代來源」的同樣困境,而EIA短期能源展望報告中預計2022年全球原油需求增速預期由原先的242萬桶/日下修至222萬桶/日, 2023年全球原油需求增速預期由原先的193萬桶/日上調至為194萬桶/日,美油、布油昨(10)日分別收跌3.46%、3.56%。後市短線關注歐盟尋求取代俄羅斯能源的進展,如美國頁岩油商是否明確增產,或OPEC+改變增產步調,俄烏戰爭上持續留意俄羅斯是否出現停火意願。對俄制裁上留意與歐盟統一同盟國意見進度。

S&P500 11大板塊跌7漲4,資訊科技、能源2大板塊終場分別收漲1.58%、0.93,表現較穩,房地產、公用事業2大板塊終場分別收跌2.29%、1.24%,表現最弱。成分股中,Fortinet、Sysco分別收漲6.76%、6.13%,表現最佳。Dentsply Sirona、Newell分別收跌7.31%、6.76%,表現最弱。由於現階段市場普遍聚焦Fed升息與通膨居高不下所帶來的影響,而上周已有多家零售商、製造商、民生消費品大廠紛紛出面表示,通膨確實影響消費者意願,於商品漲價接受度越來越低,並且更有轉向購買折價商品或替代品牌的行為,對此,Jefferies亦於報告中指出「在物價飆漲的影響下,美國民眾不論收入高低,消費行為皆有改變,逾7成受訪者表示,在食物與主食方面,會選擇較便宜的替代商品。」而Macy's財務長Adrian Mitchell表示「下半年消費者需求應可維持強勁,但零售商可能得加大商品折扣才能贏回消費者購買意願。」但對此仍應留意,因折扣吸引消費的手段本就不利於獲利,通膨又令成本居高不下。而該擔憂確實於財報公布前陸續出現,美國折扣百貨連鎖Ross Stores預期將於美東時間5/19 16:00左右公布2022財年第一財季報告,於產品價格定位本就不高的背景下,折扣換取薄利多銷令獲利空間有限,加上通膨潛在侵蝕獲利,UBS出具報告中除點出獲利隱憂,更進一步提及「Ross Stores第二財季財測指引可能低於預期」的觀點加重觀望,昨(10)日股價開盤失守季線,並於失守5/9低點後跌幅擴大,終場收跌4.06%。尖牙股全數收紅,其中Meta漲幅0.73%,Amazon漲幅0.06%,Netflix漲幅2.63%,Apple漲幅1.61%,Alphabet漲幅1.67%。

道瓊成分股跌多漲少,成分股中,Intel、Salesforce分別收漲2.18%、2.17%,表現較穩。IBM、JPMorgan Chase分別收跌3.95%、2.44%,表現最弱。費半成分股全數收黑,成分股中,Microchip、ON Semi終場分別收漲6.13%、6.00%,表現較穩,僅IPG Photonics、Power Integrations終場分別收跌2.73%、0.06%,表現最弱。其中,微控制器(MCU)暨類比IC供應商Microchip於前(9)日公布2022財年第四財季報告,季度營收達18.44億美元,季增4.9%,年增25.7%,毛利率達66.6%,非GAAP稀釋EPS達1.35美元,年增45.2%,三項數據皆創歷史新高。並分別優於市場預期的18.2億美元、1.25美元,執行長Ganesh Moorthy坦言,據供需失衡程度、不能取消的積壓訂單規模、積壓訂單新增速度以及新產能上線的速度做為展望基礎,Microchip預期供需失衡情況將一路延續至2023。並因本季度積壓訂單非常強勁、需求持續高於供給,有許多客戶要求的積壓訂單得等到數季後才能交付,於2023財年第一財季展望上,營收預期區間落於19.18~19.92億美元,非GAAP稀釋EPS預期落於1.32~1.36美元,中值分別優於市場預期的18.6億美元、1.28美元,毛利率預期區間落於66.8~67.2%,延續創高態勢,昨(10)日股價收漲6.13%,順利收復月線。

加權兵囤萬六,量縮靜待美國CPI數據出爐

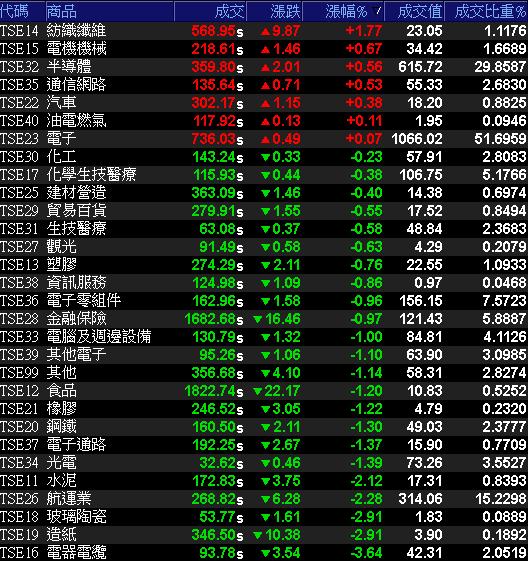

昨(10)日市場持續觀望貨幣政策、通膨、經濟趨緩等風險,四大指數雖有反彈收斂跌幅,但道瓊仍未能順利收復頸線。且CPI數據等待開出,今(11)日早盤電子在台積電(2330)、矽力-KY(6415)開高帶動下,試圖固守萬六,但盤面追價意願不足,隨金、傳走低拖累加權一度失守萬六大關,盤面族群成衣、網通、電池、散熱各有指標,防疫續處弱勢,加權指數終場收跌55.45點,以16,006.25點作收,成交量2,062.1億。3大類股指數電子收漲0.07%,終場獨紅。29大類股指數跌多漲少,紡織纖維、電機機械2大類股指數終場分別收漲1.77%、0.67%,表現最佳。電器電纜、造紙2大類股指數終場分別收跌3.64%、2.91%,表現最弱。OTC櫃買指數中,高價股觀望仍重,信驊(5274)、力旺(3529)終場分別收跌2.80%、1.21%,藥華藥(6446)持續受到罕見血癌新藥 Ropeginterferon alfa-2b(Ropeg)在美國滲透率持續提高,以及歐洲代理商 AOP 重新啟動拉貨,4月營收為3.53億元,月增167.5%、年增1,078.80%,創歷史新高紀錄,4月累計營收為6.05億元,年增374.01%,市場看好新藥藥證帶來營運體質改變,午盤再度浮現多單點火,漲幅一度擴大至8.01%,但買盤力道未能延續,終場漲幅收斂至5.83%,OTC櫃買指數終場收跌0.21%,續處5日線下。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-156.90億元

外資:-150.92億元

投信:+1.53億元

Nike上修訂單,能見度直達年底,儒鴻(1476)接連突破月、季線

權值股部分,雖然外在環境變數衝擊消費性電子產品終端銷售動能,但包括車用晶片、工業自動化、高效能運算(HPC)等需求續強,除先進製程及成熟製程產能全線滿載,5奈米及4奈米等新增產能開出帶動營運動能,新台幣匯率貶值亦帶來助益,台積電(2330)昨(10)日公告4月合併營收高達1,725.61億,月增0.3%、年增55%,創單月歷史新高。4月累計合併營收6,636.37億,年增40.1%,亦優於預期,2Q22營收預期區間落於5,069.8~5,241.6億,季增幅區間落於3.2~6.7%,雖預期受智慧型手機季節性因素影響,俄烏戰爭與中國疫情亦帶來變數,但車用、高效能運算的需求續強,2Q22營收仍有望挑戰展望高標,而2022全年展望仍保持美元營收年增3成的目標。除帶動昨(10)日台積電ADR收漲1.74%,今(11)日台積電(2330)股價開高走高漲幅一度擴大至1.54%,但逢5日線壓力,且買盤追價意願不足,終場漲幅收斂至0.58%。儒鴻(1476)昨(10)日法說報喜,除1Q22合併營收達101.77億,年增23.82%,毛利率25.76%,營益率為19.7%,稅後淨利17.9億,EPS 6.53元。4月營收達37.02億,年增17.24%;今年累計前4月營收達138.8億元,年增22%。目前因Nike將4Q22訂單上修,且印尼新廠第1期目前月產能達70萬件,針織布營收優於預期,減少外包比例的背景下亦有利後續毛利率表現,印尼新廠第2期將在7月、8月完工投產,現有訂單能見度值達年底,儒鴻(1476)預期下半年營收可望持續成長,全年可望維持雙位數成長。帶動今(11)日股價開高突破月線後,漲幅一度擴大至9.44%,順勢向上突破季線,但前段壓力仍待消化,終場漲幅收斂至8.37%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

特斯拉上海廠二度復產,AES-KY(6781)強攻漲停

盤面觀望氣氛濃厚,族群仍各有指標出線,成衣儒鴻(1476)與網通智邦(2345)分別大漲8.37%、5.80%、電池AES-KY(6781)、散熱尼得科超眾(6230)雙雙強攻漲停。其中,AES-KY(6781)在輕量型電動載具需求暢旺,以及中大型工業儲能系統電池模組應用在相關領域的應用及需求持續增溫下,1Q22合併營收達36.05億,年增34.42%;營業毛利13.11億,年增34.46%。歸屬母公司稅後淨利7.46億,年增21.38%,EPS 8.73元,獲利創新高,而4月合併營收達13.18億,月增0.45%,年增40.52%,創歷史單月新高,4月累計合併營收49.24億,年增35.72%,受到特斯拉上海廠二度復產,並傳有一電動車恢復整船出口的利多消息帶動,股價強攻漲停。個股部份,喬山(1736)1Q22首季合併營收達75.27億,年增3.54%,雖在獲利上,因全球運費及原物料價格上漲等因素,毛利率僅41.72%,年減近7個百分點,營業虧損1.75億元由盈轉虧,但公司費用控制及業外收入挹注,仍帶動稅後淨利衝上0.82億,年增21.46%,EPS 0.27元,優於去年同期的0.22元。4月受到上海封城,影響大陸當地銷售,單月合併營收僅21.38億,並因2021/04營收基期相對較高導致年減5.53%,4月累計月合併營收達96.65億,年增1.39%。公司表示,上海製造基地於5/4已取得當地政府許可閉環式逐步恢復生產,預期遞延出貨可逐步獲得緩解。總經理羅光廷則表示,家用市場2H21營運基期較低,3~4Q22家用健身器材營運適值商用健身器材出貨旺季,可望呈現正成長,仍樂觀看待2022營運可望逐季成長。但獲利由盈轉虧令買盤進場意願不足,今(11)日股價開低震盪,終場收跌1.87%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,暨FOMC利率會議決定升息2碼後,英國央行(BoE)亦決議升息一碼,而後續6、7月Fed升息幅度雖不如預期,整體貨幣走向仍未變,且6月起逢縮表、升息並進,Fed各大官員升息立場一致,歐洲央行(ECB)態度趨鷹,市場預期全球大緊縮時代來臨,延續市場對高估值科技股的觀望,並對於升息、通膨訊息持續敏感,昨(10)日四大指數震盪放大,雖於盤中有收斂跌幅,但道瓊頸線未能順利收復,今(11)日晚間將公布的美國4月CPI指數表現仍為重要,短線全球利空包含經濟放緩、俄烏戰爭、歐盟制裁、中國疫情等觀望未去,反觀台股,國內外經濟情勢亦將持續受到戰爭、通膨、升息、疫情、供應鏈斷炊等風險影響,雖然經濟面上表現持續亮眼,財政部前(9)日公布4月出口金額達414.6億美元,為單月歷史第3高,並且4月累計進出口表現亮麗的背景下,有利1H22進出口規模挑戰雙創歷年同期新高,但本週量能遲遲未出,今 (11)日加權終場收跌55.45點,但成交量僅2,062.1億,為本週最低量,仍延續先前看法,四大指數現階段全數破頸,加權欲反彈萬六大關於本週不宜失守,操作仍宜適當提高現金水位並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》