我的網誌

我的網誌

圖/Shutterstock

結論與建議

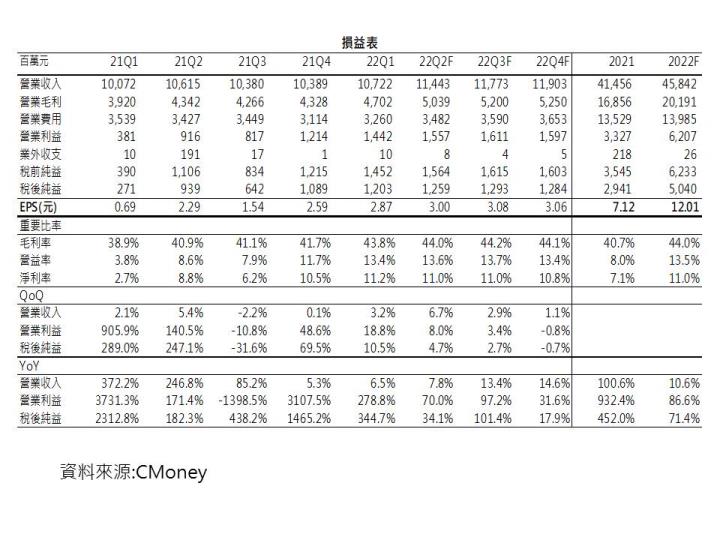

新唐(4919)第一季EPS為2.87元,獲利優於預期。新唐2022年整合松下半導體的半導體事業部的資源,陸續推出新產品,包含電池監控IC、伺服器遠端管理控制晶片、物聯網高效能MPU、智慧手機快充的CSP MOSFET、無刷直流馬達、高階MCU等。我們看好新唐合併綜效發揮,車用、工控、伺服器產品線將明顯成長,預估2022年營收成長11%,獲利成長7成,EPS為12.01元。新唐第一季獲利優於預期,2022年獲利成長動能強勁,建議逢低買進。

新唐為台灣MCU晶片設計龍頭

新唐成立於2008年,由華邦電(2344)的邏輯IC設計部門分割成立,大股東華邦電持股55%。新唐有IC設計與晶圓代工兩項業務,其中IC設計產品包含微控制器(MCU)、音訊產品(AUDIO)、電池監控IC、伺服器管理控制晶片(BMC)等;晶圓代工業務則有一座6吋廠,主要代工產品為類比、電源管理IC產品等。新唐於2020年9月以2.5億美元併購日本松下半導體的半導體事業部(NTCJ),使得新唐的產品線由原先的消費性電子、工控領域,一舉跨入車用、馬達、感測器等新應用領域。2022年第一季營收比重為車用工控36%、PC相關19%、通訊23%、消費性22%。

新唐第一季EPS為2.87元優於預期

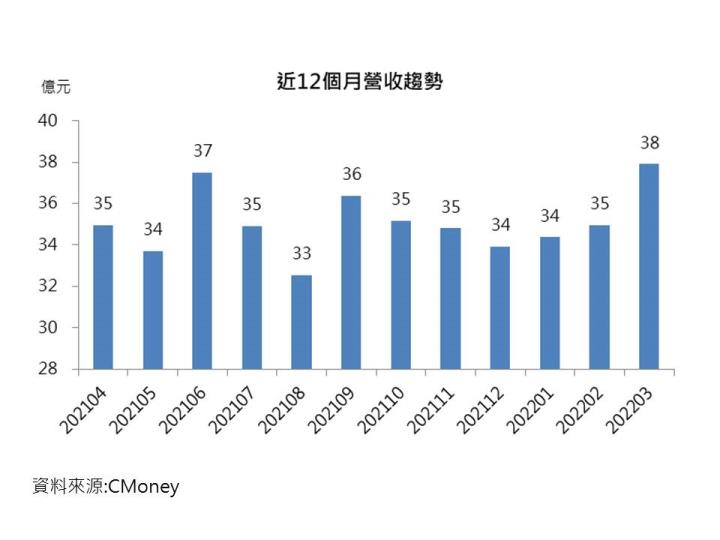

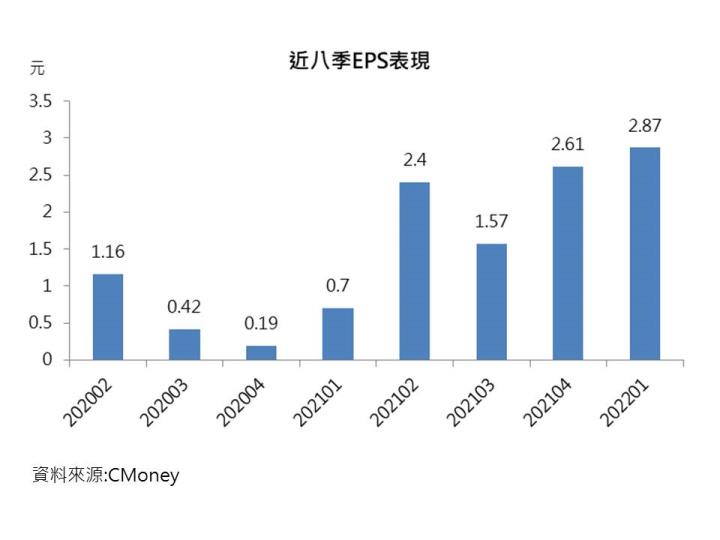

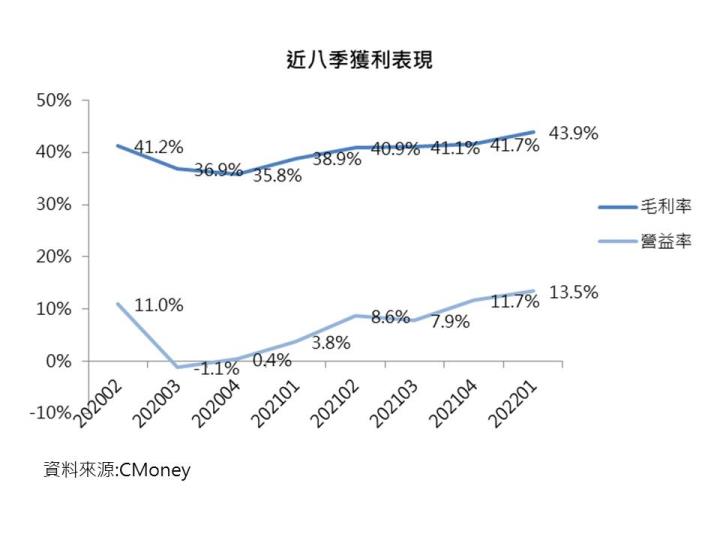

新唐第一季EPS高達2.87元,毛利率、獲利均優於預期。新唐第一季營收107億元,季增3%,年增6%,在傳統消費性電子的淡季,營收仍能保持成長,第一季營收成長動能主要來自車用、工控與伺服器市場的強勁需求,業績明顯優於同業。第一季毛利率增加2個百分點至43.9%,則是受惠產品組合優化、報價調漲,稅後淨利季增11%,年增3.4倍,EPS為2.87元,獲利優於市場預期。

新唐第二季獲利將再創新高

展望第二季,儘管近期中國封城、智慧型手機與PC的需求放緩,但新唐除了8位元、32位元的MCU仍供不應求外,在車用與伺服器市場亦大有斬獲,包含電池監控IC、伺服器管理控制晶片(BMC)的接單強勁,加上網通產品需求仍佳,預期將可帶動新唐5月與6月的營收向上,預估新唐第二季營收114億元,季增7%,年增8%。在高毛利率產品比重增加下,預估新唐第二季毛利率將小增至44%,稅後淨利季增5%,年增34%,EPS為3元,獲利將續創新高。

車用工控與伺服器新產品帶動成長

新唐整合松下半導體的半導體事業部的資源,台灣新唐與NTCJ合作推出應用於車用、工控、伺服器領域等多項新產品:1)車用與工控方面,新唐的電池監控IC已獲得多家日系車廠採用,未來將陸續整合MCU、BMIC等產品,另外也推出支援電子後視鏡偵測功能ISP、耐高溫應用於車身控制模組的MCU、用於伺服器與5G基地台的風扇馬達驅動晶片等;2)伺服器方面,新唐的伺服器管理控制晶片(BMC)已成功打入多家美系客戶,持續受惠雲端網路客戶的強勁需求,預期BMC產品營收將可逐季成長;3)此外,新唐也推出物聯網高效能MPU、智慧手機快充用的CSP MOSFET新產品。

2022年EPS將大增7成至12元

新唐對2022年展望樂觀,看好工控、車用、能源、物聯網及5G基礎設施的相關晶片需求,新唐整合松下半導體的半導體事業部的資源,陸續推出新產品,包含電池監控IC、伺服器遠端管理控制晶片、物聯網高效能MPU、智慧手機快充的CSP MOSFET、無刷直流馬達、高階MCU等。我們看好新唐合併綜效發揮,車用、工控、伺服器產品線將明顯成長,預估新唐2022年營收成長11%,獲利成長7成,EPS為12.01元。新唐第一季獲利優於預期,2022年獲利成長動能強勁,建議逢低買進。

![]()

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。