我的網誌

我的網誌

「本夢有話題、生技多飆股」,相信這句話在台股投資人心裡肯定心有戚戚焉。幾乎每年都有生技公司短期就大漲數倍,例如前年的「天國一輝」、去年的高端疫苗(6547)、藥華藥(6446)、今年的亞諾法(4133)、寶齡富錦(1760)等等。雖然阿格力是生技博士出身,但以阿格力的投資風格來看,這類偶有本夢比加持暴漲的公司往往不是阿格力會著墨的。主要就是因為這類的公司往往投入大成本在研製新藥、疫苗或是療法等,雖然成功確實有可能暴富,但萬一失敗呢?不過這不表示阿格力就完全不碰生醫領域的公司,今天阿格力就跟大家分享一些產業上的觀察。

有本益比的生醫族群-原料藥

有高風險、積極研發新藥的公司在,當然也有以代工或製造已知效用的原料藥的製藥公司。由於這類型的公司多以成熟的藥品為主,研發新藥這種高風險的業務比例很低,所以這些公司有獲利自然是常態,反應在股利配發的年數上自然就相當不錯。舉例來說,中化生(1762)、生泰(1777)、神隆(1789)、旭富(4119)等公司,就是這個族群的代表性公司。順帶一提,生泰的母公司是生達(1720),連續配發股利年數更長達22年。

圖一:獲利穩健的原料藥族群,連續配息紀錄相當優秀。資料來源:阿格力價值成長股APP

那原料藥是什麼?簡單來說就是「藥的原料」,是整個製藥業的中游角色。原料藥的廠商會將化學原料、動植物天然萃取後的原料、微生物菌種、中藥材、甚至是基因工程研製的蛋白質細胞…等,製備成具有活性的中間體與原料藥,再交由下游的製藥廠去製作最後的你吃的藥物。相關的流程阿格力就整理給大家參考:

圖二:原料藥扮演製藥產業的中間角色。資料來源:阿格力價值成長股APP

這些原料藥廠之所以獲利穩定,阿格力認為其實有一個相當特別的產業特性,那就是「藥證」。這些原料藥要銷售給製藥廠時,都需要通過確效以取得銷售當地的藥證,例如美國就需要拿到DMF認證、歐洲需要通過COS/EDMF的認證。由於取得藥證的過程需要經過查廠(確保你的產線乾淨安全且效用正確),如果想要切入某個領域的原料藥生產時,往往需要數月甚至1~2年的時間才能開始銷售。這導致原料藥這個產業容易有先驅者優勢,畢竟花一堆時間成本,若最後還要面對價格競爭,獲利自然大打折扣。但從另個角度看,只要你能先跨進去,其他業者也不一定想跨進來競爭。因此,在原料藥的業者裡面,每家所擅長的領域都有些差異,例如生泰以麻醉、肌肉鬆弛相關的為主;旭富以癲癇、躁鬱、焦慮等相關的為主。

有了這樣的產業特性以及連續配息的成績,代表這些公司至少是長期都有賺錢的。相對於本夢比的新藥飆股,原料藥族群就比較適合用本益比進行價值評估,而阿格力的價值成長股APP,可以很輕鬆的幫你掌握這些公司最新的本益比情況,同時搭配過去五年的本益比區間及覆蓋率,方便你一眼就看出該從哪家開始研究。

圖三:河流區間可以一眼看出追蹤清單誰的本益比最低、以及跟自己過去五年的區間相比是否出現低於或超過的狀況。資料來源:阿格力價值成長股APP

EPS超過5元的中化生(1762)

從前面整理的原料藥族群中,大家可以看到中化生的本益比是這幾家原料藥廠最低的,這種時候就適合進一步看看這家公司發生了什麼事情。

第一步,阿格力喜歡先看每季的獲利…竟然是衰退!?

圖四:中化生獲利竟然是衰退的!?資料來源:阿格力價值成長股APP

其實這種時候不宜驚慌,因為根據過去經驗,通常在單季出現暴衝的EPS,往往都跟業外獲利有關,這時候就可以從「營收→業內外損益率」這個功能進行確認。果不其然,在2020第二季確實有明顯的業外挹注了三億多。阿格力查了一下,這筆業外確實是因為中化生認列了觀音區的土地售出利益(來源)所致。撇開這種一次性的收入,我們可以看到中化生每季的獲利水準其實從2020第四季就開始有明顯的變化,而且是紮實的本業淨利成長。

圖五:中化生去年獲利衰退是因為前年有巨額的業外收益所致。資料來源:阿格力價值成長股APP

中化生究竟發生什麼導致獲利暴衝?答案就是魚油的原料EPAE,這是魚油能夠保護心血管的重要成分。

阿格力幫大家快速整理三個產業重點,讓大家了解為什麼中化生獲利成長:

- 國際藥廠Amarin有一顆魚油藥Vascepa,主要用來治療三酸甘油脂過高的問題。(精緻飲食結果的常見文明病,再嚴重就是俗稱的三高了)

- Amarin專利即將到期,其他藥廠開始切入學名藥搶生意,然後Amarin跟他們打專利官司,然而敗訴,其他藥廠持續搶食Amarin的生意。

- 中化生是少數沒有被原廠(Amarin)綁定的原料藥廠,所以目前市場上持續搶食生意的兩家藥廠中,全都是中化生的客戶。

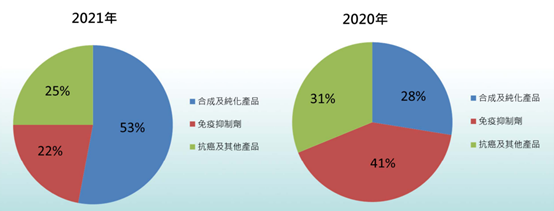

大家不妨想想,演變為三高問題是否就需要長期服藥來治療?這種症頭就導致市場對魚油原料藥的需求十分強勁且具有持續性。目前出來和Amarin競爭的兩家藥廠持續向中化生拉貨,現階段中化生更傳出訂單已經滿到年底(來源),去年甚至為此決定擴張產能。而阿格力從中化生的法說資料中,看到代表原料藥的合成及純化產品比重從2020年的28%一舉躍升到53%,顯然這部份成長動能相當強勁。

圖六:中化生去年得利魚油原料藥大幅成長,營收占比變化明顯。資料來源:中化生法說會

目前中化生新的魚油產線進度已經準備進入確效階段,順利的話可在下半年完成送件以便投產,而現階段中化生是持續以優化產能利用率的方式來因應需求(來源),相信下半年順利擴產的話,營收勢必也將有更大的變化。此外,阿格力留意到中化生的財務三率始終維持的相當不錯,從阿格力價值成長股APP中便可以觀察到這樣的趨勢。這代表未來只要中化生的營收能持續成長,EPS就更有機會能夠出現好成績了。至於中化生最新營收如何?大家有興趣的話就不妨下載阿格力的價值成長股APP(免費下載),自己動動手查查看吧。

圖七:中化生獲利三率相當穩定。資料來源:中化生法說會

阿格力的產業文章搭配APP剛剛好,快來下載吧!

喜歡阿格力今天分享的產業觀點嗎?阿格力價值成長股APP是以自己平常查公司財務資訊的邏輯所設計的,這個APP讓我在蒐集資料上節省了許多時間、可以研究更深入的產業資訊給大家。你只要訂閱阿格力的價值成長股APP,每個月都會有四篇VIP的深度產業文章分享給你哦!一起充實自己的投資大腦吧。