發表

發表

我的網誌

我的網誌

Meta財報帶動科技股反彈,那指順勢收復頸線

貿易逆差擴大,消費支出低於預期,美國總統拜登於聲明中指出,美國經濟萎縮受到新冠疫情復熾、通膨惡化與烏俄戰爭的干擾,美國商務部公布的1Q22 GDP季增年率錄得-1.4%,大幅低於預期的+1%,並遠低於4Q21 +6.9%的表現,但因臉書母公司Meta財報亮麗,消弭市場對美國1Q22經濟成長意外萎縮的觀望,昨(28)日科技股延續多方氣勢,四大指數終場全數收紅,漲幅介於1.85%~5.58%,其中費半表現最佳,那指順利收復頸線。但由於Apple預計6月當季營收將受到新冠疫情的影響。屆時受供應鏈帶來的影響在40億至80億美元之間。且英國《金融時報》於報導中提及,Apple下週將面臨新的歐盟反壟斷指控,事關其Apple Pay的運營方式。如果指控成立,將處以相當於全球營業額10%的罰款,仍應留意科技股指標之一的那指,短線頸線不宜再度失守。而下周四(5/5)將舉辦FOMC利率會議,今(29)日將公布的美國3月核心PCE物價指數,與下周三(5/4)的美國4月ADP就業人數,將成為利率會議前的重點風向球。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,經濟數據上,美國當週初請領失業金人數錄得18萬人,符合市場預期的18萬人,並低於前值的18.5萬人,美國商務部公布的1Q22 GDP季增年率錄得-1.4%,大幅低於預期的+1%,並遠低4Q21的+6.9%,市場持續聚焦下周四(5/5)便逢FOMC利率會議,現階段升息前景強勁的事實,昨(29)日美元指數,終場收漲0.62%,續創波段高。市場普遍認為美國經濟可能趨緩仍將處於擴張,市場於利率會議前持續關注經濟數據表現,除今(29)日將公布的美國3月核心PCE物價指數,下週三(5/4)將公佈的美國4月ADP就業人數,亦將成為Fed貨幣政策的判別風向依據。英國部分,昨(28)日無重點經濟數據公布,市場因經濟數據走疲,對於英國央行(BoE)能否於本次會議上仍堅定升息立場感到遲疑,在花旗銀行和民意調查公司YouGov的數據顯示,英國消費者對5~10年後通膨預期的指標從3月份的4.4%降至4月份的4.2%,為2021/10以來首次下降。而對未來12個月的通脹預期也從3月份的6.1%的紀錄高位下降至6.0%,花旗經濟學家本傑明納巴羅(Benjamin Nabarro)表示:「通脹預期下降,降低了英國央行未來幾個月將銀行利率上調50個基點的可能性。」加上美元指數續強,持續造成非美貨幣壓力,英鎊/美元昨(28)日多方持續承壓走低,終場收跌0.73%,續創波段低。而受俄烏戰爭影響較深的歐元區,經濟數據上,德國4月CPI月率初值錄得0.8,雖低於前值的2.50%,但仍高於市場預期0.6%,但因歐元區高度仰賴俄羅斯能源,暨俄羅斯宣布中斷對保加利亞和波蘭的天然氣供應後引發觀望,原先持續對俄羅斯實行能源制裁態度保留的德國,不再反對禁止進口俄羅斯石油,令市場解讀是為歐盟後續禁止進口俄羅斯石油的可能,亦符合日前(4/26)德國經濟部長哈貝克(Robert Habeck)表示希望在幾天之內找到其他石油替代來源的言論立場,歐元/美元昨(28)日終場收跌0.58%,續探波段低。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,與中國多省市陸續進入管控狀態所帶來的供應鏈風險。其中,中國仍持續維持「清零」的政策方向未變,但各省市陸續入管控仍未能順利壓制疫情蔓延,野村於出具的報告中提及,現階段全中國大陸已有46個城市處於全面或部分封鎖的狀態,估計約3.43億人生活受到影響,而北京近期實行三輪大規模檢測,部分地區已嚴令封閉,學校與娛樂場所暫停營運,就連醫院也宣布停接病患。亦引發市場對於北京可能步入上海後塵,對於產業鏈影響持續,為金市待來避險需求。而制裁面上,西方各國對俄羅斯實行制裁,俄羅斯亦陸續出現報復反制手段後續可能隨歐盟禁運俄羅斯石油而讓雙方矛盾在有升級空間。貨幣政策面上,下週四(5/5)將逢FOMC利率會議,目前Fed於貨幣政策上5月升息2碼,且6、7月仍有升息3碼可能的前景並未改變,仍為金市多方主要壓力來源,美元持續走強亦不利於美元計價的金市多方。黃金/美元昨(28)日終場收漲0.44%,以1,894.41美元/盎司作收,3/29低點與5日線仍待收復,展望後市,俄烏戰火仍為底部帶來支撐力道,但升息前景仍將續為金市上檔帶來壓力,部分焦點轉往今(29)日美國將公布的3月核心PCE物價指數,並聚焦於下周三(5/4)的美國4月ADP就業人數公布,下周四(5/5)進行的FOMC利率會議。

油市上,供給面市場認為5/5(四)18:00將召開的OPEC會議上,OPEC+可能堅持逐步增加產量,6月份將再增加43.2萬桶/日。影響重點持續落於俄烏戰爭與西方各國將能源劃入制裁俄羅斯方案所帶的影響,而能源與清潔空氣研究中心 (CREA)在昨(28)日發布的研究報告中表示,在俄烏戰爭爆發以來的2個月中,向俄羅斯支付了約 91 億歐元的化石燃料運輸費用,是俄羅斯能源最大買家。雖然德國並未針對此項研究數據作評論,也拒絕提供數據。但德國立場突變,不再反對禁止進口俄羅斯石油,加上德國經濟部長哈貝克(Robert Habeck)日前表示對俄羅斯的能源依賴已降低約2成,令市場認為德國正為後續歐盟後續禁止進口俄羅斯石油作準備。為短線油市帶來多方力道,昨(28)日美油、布油分別收漲3.05%、2.07%。但需求面上市場普遍聚焦中國大陸疫情管控是否鬆綁,以目前北京可能步上上海後塵,且中國大陸已有高達46個省市進入管控/封鎖,並不利於油市需求前景,又將逢5/1長假,仍應持續關注疫情爆發導致管控趨嚴的潛在風險,美國Fed急遽升息造成經濟復甦減緩的風險未去,後市動向短線仍聚焦中國疫情管控、西方各國對俄制裁,與俄羅斯是否出現停火推動俄烏談判等重點因素。

S&P500 11大板塊漲10跌1,資訊科技、通訊服務2大板塊終場分別收漲4.04%、3.89%,表現最佳,僅公用事業板塊終場收跌0.47%,表現最弱。成分股中Meta Platforms、PureCycle、PayPal分別大漲17.59%、17.18%、11.48%,表現最佳。Align、O'Reilly Automotive分別收跌15.47%、12.62%。其中,Meta前(27)日公布2022財年第一財季報告,雖於3月俄烏戰爭開打階段,俄羅斯以 Meta為「極端主義組織」作為理由,封鎖 Facebook 以及同公司旗下的圖文分享平台 Instagram。但WhatsApp未受波及。季度營收仍達279.1億美元,年增7%,EPS達2.72美元,分別優於市場預期的282億美元、2.56美元,而先前造成股價重挫的每日活躍用戶人數(DAU)達19.6億人,優於市場預期的19.5億人,並且每位用戶營收均值(ARPU)錄得9.54美元,亦高於市場預期的9.50美元,數據表現暫時抵消市場觀望年輕族群以往TikTok年輕網站所帶來的觀望,帶動股價向上跳空大漲17.59%,一舉收復5、10日短均,並試圖向上挑戰月線。但仍應留意,季度營收年增7%的表現,為Meta上市歷史首次個位數增長,且今年支出費用總額預期區間下調至870~920 億美元,低於先前預期的900~950億美元區間,可等待確認站穩10日線後再觀察適當介入時機。尖牙股全數收紅,其中Meta漲幅17.59%,Amazon漲幅4.65%,Netflix漲幅5.82%,Apple漲幅4.52%,Alphabet漲幅3.70%。

道瓊成分股漲多跌少,Salesforce、Merck & Co.分別收漲2.45%、2.26%,表現最佳。Amgen、Caterpillar分別收跌4.28%、0.71%,表現最弱。成分股中,McDonald's昨(28)日公布第一財季財報,受惠美國地區價格年增8%,並且歐洲防疫限制放寬,抵銷中國疫情升溫以及俄羅斯地區帶來的負面影響,季度營收達56.7億美元,EPS達2.28美元,分別優於市場預期的55.9億美元、2.17美元,麥當勞的首席財務官Kevin Ozan坦言,先前預期2022年度美國食用油、紙張等成本漲幅約8%,但目前已將預期調高至12~14%,於勞工薪資上調的背景下,勞動成本亦增加10%,成本上漲速度超乎原先預期,雖然美國地區的產品價格上漲,導致消費者可能選擇低客單的產品作消費主軸,但市場焦點除McDonald's透過漲價轉嫁成本以外,總裁兼首席執行官Chris Kempczinski認為,就數據上來看,首季度的至少開業一年的美國同店銷售年增3.5%,消費需求仍然強勁,而法國、英國和澳大利亞在內的國際經營市場部門同店銷售額成長20.4%,帶動市場對於疫後復甦階段持續,防疫舉措逐步鬆綁仍將持續帶動銷售轉強的憧憬,昨(28)日股價待長2.85%,搶回所有均線,但中國本季受到疫情影響,同店銷售額下降,令後市焦點除通膨侵蝕獲利的潛在風險以外,部分落於中國疫情管控鬆綁上。費半成分股全數收紅,其中,Qualcomm、Marvell終場分別收漲9.69%、7.65%,表現較佳,II-VI Incorporated、Broadcom終場分別收漲3.23%、3.47%,表現較平。

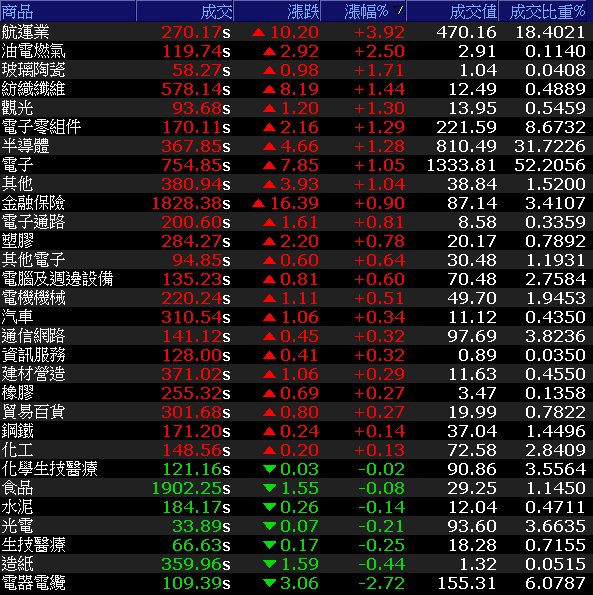

連假前追價意願低迷,加權收漲172點反彈無量

美股雖受到Meta財報亮眼暫抵市場對於經濟萎縮的觀望,四大指數費半強彈,那指收復頸線,台積電ADR大漲5.5%,帶動今(29)日加權延續反彈力道,早盤電、金、傳同步開高,令加權一度漲近250點,其中台積電(2330)向上跳空收復5日線為多方壓陣,但隨電子短線強彈迎來連假前的獲利了結,聯電(2303)、日月光(3711)、聯發科(2454)開高走低,資金轉由族群各自發揮,航運、旅遊、ABF、矽智財、網通、自行車、紡織多有表現,非金電多方指標華新(1605)午盤後遭賣壓襲擊,翻黑收跌4.17%,加權指數終場漲點收斂至172.80點,以16,592.18點作收,成交量2,554.92億。3大類股全數收紅。29大類股漲多跌少,航運、油電燃氣2大類股指數分別收漲3.92%、2.50%,表現最佳。電器電纜、造紙2大類股指數分別收跌2.72%、0.44%,表現最弱。OTC櫃買指數中,千金股仍為反彈領頭羊,力旺(3529)、譜瑞-KY(4966)終場分別收漲6.64%、2.14%,表現最佳,信驊(5274)遭獲利了結,股價開高走低終場收跌1.85%,元太(8069)雖一度大漲6.49%,試圖強上月線,但連假前量能未出,終場漲幅仍收斂至2.65%,月線得而復失。OTC櫃買指數終場漲幅收斂至0.71%,量縮暫處5日線上整理。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+60.12億元

外資:+64.84億元

投信:+10.46億元

上海解封仍有塞港風險,長榮(2603)、陽明(2609)成航運指標

權值股部分,在大陸堅持「動態清零」的指導原則下,暨上海封城進而引發大陸沿海港口擁堵加劇後,前(27)日、昨(28)日義烏、秦皇島相繼封城和進入部分封控,沿岸塞港的核心點,就在封城已經超過1個月的上海。標普全球市場情報部也指出,上海港的擁堵程度,較3月初封城前增加約30~40%,汽車、電子、半導體等業者預期亦將續受塞港影響,而秦皇島港別名「全球最大公眾煤炭碼頭」,港口煤炭吞吐量約佔大陸沿海港口的70%以上,義烏則為大陸網路電商第一重鎮,而回觀近日,上海確診數有所趨緩,但市場擔憂上海當地解除封鎖將令大量庫存貨物集中釋放,進而癱瘓本地和海外港口的處理能力,美國洛杉磯港、長灘港等港口今夏不排除重演2021年底的擁堵亂象,也令貨櫃運價也可能再度飆升。該消息帶動長榮(2603)、陽明(2609)浮現多單點火,股價開高走高,終場分別收漲5.07%、4.56%,亦帶動航運整體族群表現。

延伸閱讀:《SCFI跌幅收斂+將迎工人換約,長榮(2603)投信連11買》、《7月有望解封,長榮航(2618)獲投信11連買》、《慧洋-KY(2637)單月稅前淨利年增逾倍,投信5連買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

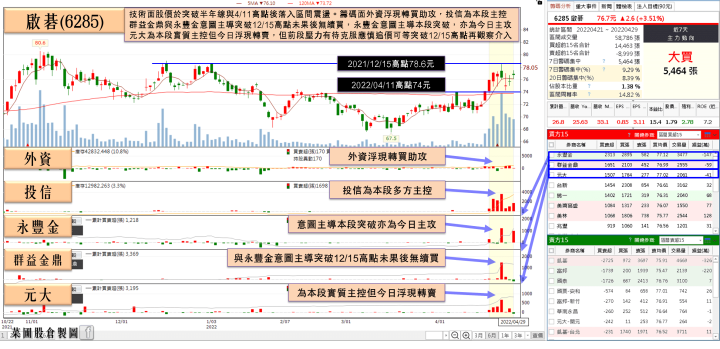

啟碁(6285)月、季雙創歷史新高,投信連7買

族群部分,航運、旅遊、ABF、矽智財、網通、自行車、紡織多有表現,其中,網通廠的啟碁(6285)於3月因車用與網通訂單強勁、晶片短缺趨緩,令單月合併營收衝上72.2億,月增33.1%、年增25.6%,1Q22合併營收194.5億,季增2%、年增26.7%,單月、單季雙創歷史新高。於展望上,由於Ericsson預估2022年度5G FWA連接數量將成長181%至739萬戶,令市場樂觀看待啟碁(6285)Sub 6Ghz 規格5G CPE出貨將放量,預估將帶動今年智慧居家營收成長29%。於車用上,2022年全球汽車出貨量可望年增 4%,隨車聯網、ADAS 滲透率提升,啟碁(6285)於車用營收成長幅度則有望挑戰26%。SapceX星鏈計畫令2月中旬新增用戶數已超過25萬戶,2022年度上看50萬戶,隨Starlink CPE出貨上升,加上企業路由器需求佳,啟碁(6285)於網通2022營收年增幅度則上看2成。今(29)日股價開高搶回5日線後震盪消化4/26前高壓力,終場收漲1.46%。個股方面,台星科(3265)1Q22合併營收9.71億元,較去年同期成長43.4%,並為歷年同期新高,毛利率達32.6%,營業利益率達26.0%,稅後淨利達2.28億元,季增90%,年增1.1倍,創下歷年同期次高,且單季獲利賺贏去年上半年,EPS達1.67元優於預期。2Q22受惠於高效能運算(HPC)處理器封測代工訂單強勁,7奈米及5奈米晶圓凸塊產能滿載,測試產能利用率維持高檔,市場普遍預期2Q22營運可望維持季增。技術籌碼面上,短線4日漲幅高達17.48%,今(29)日股價開高一度大漲4.96%續創波段高,但受獲利了結賣壓影響,盤中翻黑後跌幅出現擴大跡象,終場收跌2.88%。

延伸閱讀:《欣興(3037)Q1稅後淨利年增159.53%》、《景碩(3189)Q1營運優於預期,大摩重申買進》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,現階段市場普遍認為5月升息2碼,且不排除6、7月皆有升息3碼的可能,市場對於經濟放緩的擔憂未去,市場普遍關注今(29)日將公布的美國3月核心PCE物價指數,作為Fed貨幣政策的判別風向依據。大陸疫情升溫,各大省市陸續進入管控,加上上海復工運輸仍有因貨物集中釋放而有癱瘓可能,在供應鏈的風險仍大。回觀台股,整體經濟基本面仍處良好,主計總處昨(28)日公布第一季GDP概估,雖然民間消費、投資動能不如預期,但出口大幅成長仍帶動第一季經濟成長達到3.06%,略高於預測的3.00%,假設未來三季預測不變,2022全年經濟成長也由4.42%微幅調升至4.43%。但因國內外經濟情勢持續受到戰爭、通膨、升息、疫情、供應鏈斷炊等風險影響,今(29)日雖受費半強彈、那指收復頸線的激勵下,加權指數開高回補4/27缺口,終場收漲172.80點,以16,592.18點作收,順利收復5日線,但今(29)日為5/1連假前最後一個交易日,成交量仍僅有2,554.92億,量縮反彈,5日線有待站穩,連假後5/5(四)立馬逢FOMC利率會議,預期連假後利率會議前觀望氣氛仍然厚重,於大盤確認收復頸線前,仍應留意追價風險並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》