我的網誌

我的網誌

結論與建議

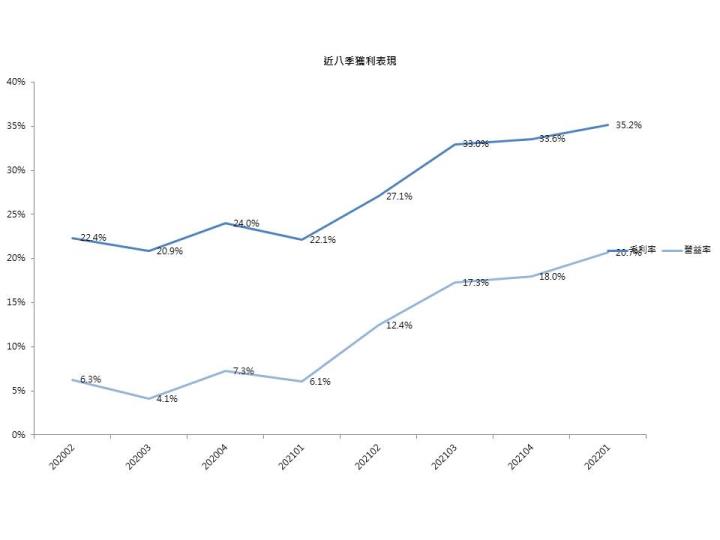

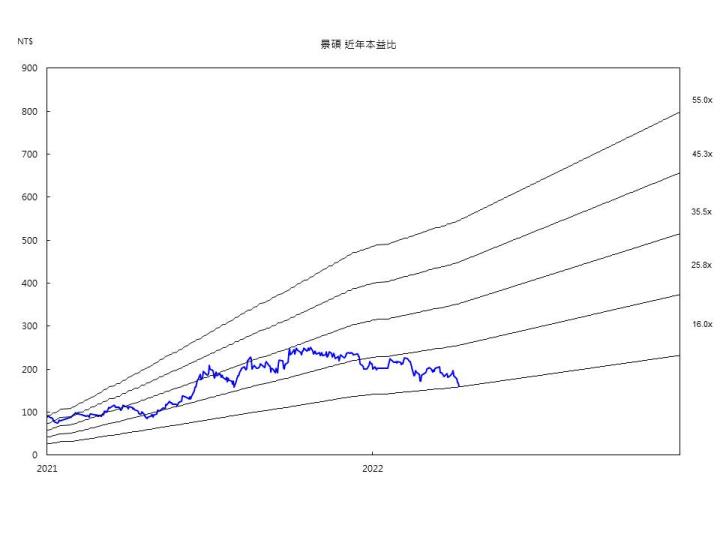

景碩(3189)第一季營收100.14億元、季增0.6%,毛利率35.17%、季增1.6個百分點,第一季稅後獲利15.29億元,季增12.2%,第一季EPS 3.39元,再創歷史新高。第一季超出市場預期主要因ABF載板持續供不應求,新產能持續開出,帶動毛利及營收持續攀升,且高層數的產品佔比持續拉升,產品組合持續優化。2022年資本支出100億元,預計今年產能擴充35%,2023年將再擴充40%,擴產比例高於同業。子公司百碩預計6月停止生產,能拉升全年EPS約0.3元。依2022年預估EPS 14.3元計算,目前本益比僅10.9x,位於近年本益比區間下緣,考量公司前景樂觀,產業趨勢正向,評價具吸引力,投資建議可逢低進場布局。

景碩(3189)為國內ABF三雄之一

景碩為國內ABF三雄之一(另兩家為欣興(3037)、南電(8046)),ABF產能排國內第三。22Q1的產品組合為IC載板80%(其中BT載板45%、ABF載板35%)、傳統PCB約5%、隱形眼鏡15%。其中IC載板的應用包括為手機37%、GPU 15%、基地台13%、消費性產品 13%、網通類產品2%,生產基地目前在台灣有清華廠、新豐廠和石磊廠,以及中國蘇州的兩座廠房。主要客戶包括Apple、AMD、Nvidia等。

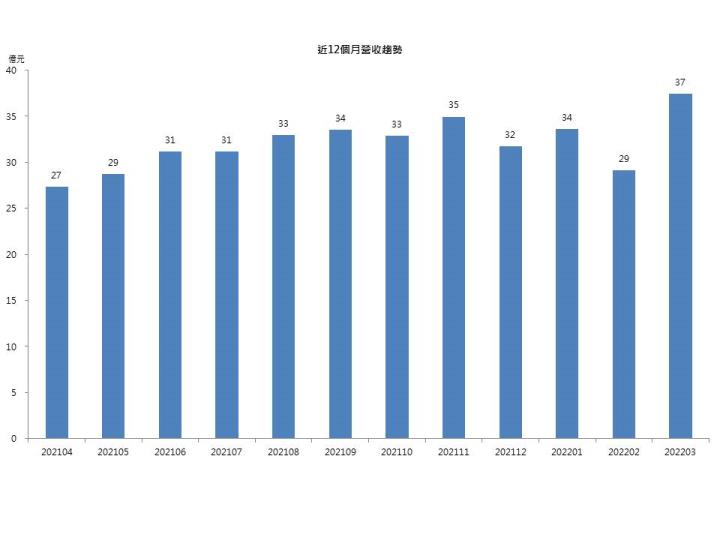

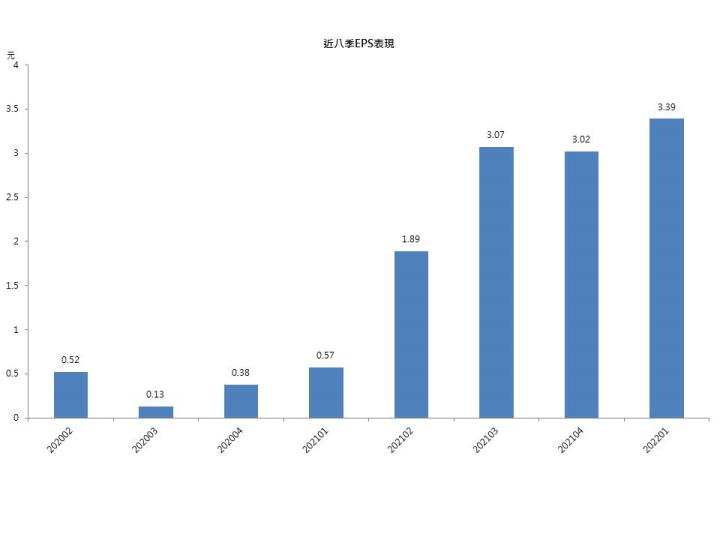

景碩第一季EPS3.39元,再創歷史新高

景碩第一季營收100.14億元、季增0.6%、年增38.59%,營收成長係因3月份台灣廠區有ABF新產能開出,以及2月份雖然工作天數較少,但農曆年節有加班生產,產能持續滿載,加上ABF載板持續供不應求,價量齊揚,帶動毛利及營收持續攀升。BT載板的部分則有記憶體用的廠商提前拉貨。毛利率35.17%、季增1.6個百分點,主要因高層數的產品比重持續增加,產品組合持續優化。營業利益20.74億元,營益率20.71%,季增2.7個百分點,第一季稅後獲利15.29億元,季增12.2%,第一季EPS 3.39元,高於市場預期,再創歷史新高。

ABF載板持續供不應求,景碩積極擴廠應對

因應ABF的供需缺口,景碩持續積極擴廠應對,2022年的資本支出為100億元,主要用於ABF載板的產能擴充,已經規劃2022年產能擴充約35%,2023年將再擴充40%,主要擴充產能在台灣新豐廠及清華廠,擴產比例高於同業。且景碩擴廠的方式為與客戶合資設廠,並同時簽訂供貨的合約,客戶會與景碩一起負擔一部分比例的設備折舊,景碩則會供應一定數量的載板給客戶。此種擴廠方式預計能有效降低生產成本進一步拉升毛利,且同時確保未來的訂單,避免產能過剩的疑慮,研究部樂觀看待景碩的擴廠計畫,預期擴廠完成後,ABF載板的營收佔比能提升至40%以上。

22Q2百碩停止生產,改善產品組合

景碩持股51%的子公司百碩於3月已停止接單,預計6月停止生產。百碩長年處於虧損狀況,去年稅後虧損4.71億元,景碩認列虧損2.4億元,預計百碩今年停止營運後,景碩可減少認列相關虧損約1.2億元,能拉升全年EPS約0.3元。除此之外,公司預計將百碩的廠房進行改建,轉為生產BT載板,預計2024年可以開始營運,成為未來的成長動能之一。

景碩全年展望樂觀,獲利可期

展望2022年,景碩全年獲利可期,主要因:1)ABF載板持續供不應求,帶動價量齊揚,預期全年ABF載板單價上漲10~15%,帶動ABF營收成長40%;2)景碩積極擴增產能,包含擴廠和現有廠的去瓶頸化,預計今年產能擴充35%,2023年再擴充40%;3)ABF載板佔比持續提升,傳統PCB板部分停產,帶動整體產品組合優化,營收和毛利持續攀升;4)公司表示,美系手機訂單會從第二季開始成長,台系手機晶片第一季已季增5%,預計第二季能季增10%,全年BT載板預估營收成長10%;5)公司預估隱形眼鏡全年成長30%,然中國封城影響消費,第二季營收可能會受到些微影響。

綜上所述,市場預估景碩2022年營收成長20%,毛利率37%,市場預估EPS 14.3元。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。