發表

發表

我的網誌

我的網誌

投資重點

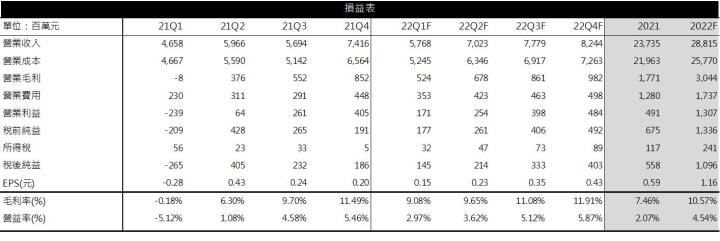

漢翔(2634)第一季營收達57.7億元,季減22%、年增24%,受惠於稼動率維持高檔,預估毛利率維持9%,第一季EPS 0.15元,顯著優於2021年同期的-0.28元。2022年隨著歐美等國放寬防疫管制,加速航空業復甦,進而帶動主要客戶第一季的交機量雙位數成長,預估漢翔2022年民機業務年成長約10%。國防業務的部分,受惠於2022年勇鷹高教機進入量產,預計交付8架,帶動國防營收年增35%,在稼動率持續提升,帶動毛利率增加下,預估2022年EPS 1.16元,每股淨值16.02元。考量長線成長趨勢明確,給予股價淨值比(PBR)2.5倍的評價,投資評等為買進,留意追高風險。

漢翔為台灣的航太龍頭

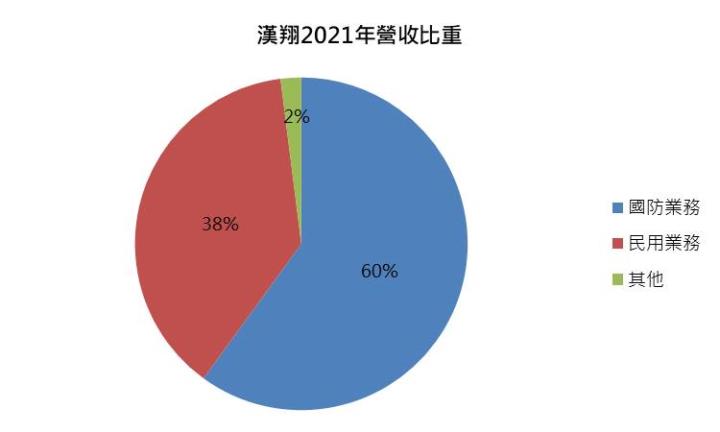

漢翔主要業務包含民用/軍用飛機零組件、引擎製造及維修,為台灣的航太龍頭。民用訂單主要客戶為Boeing (波音)、Airbus(空中巴士),引擎客戶則有GE(奇異)、Rolls-Royce Group(勞斯萊斯)、Pratt & Whitney(普惠)等國際大廠;軍用飛機訂單則來自國防部,包含鳳展計畫、國機國造以及鳳翔專案等。此外,漢翔著眼於國際航太產業未來發展的潛力,2017年籌組台灣A-Team 4.0聯盟,串連原物料、機械設備、製造、物流等上下游近300家台灣廠商如駐龍(4572)、晟田(4541)、千附(8383)等,透過整合供應鏈帶動產業升級。

漢翔近年國防訂單內容

2021年漢翔營運谷底翻身

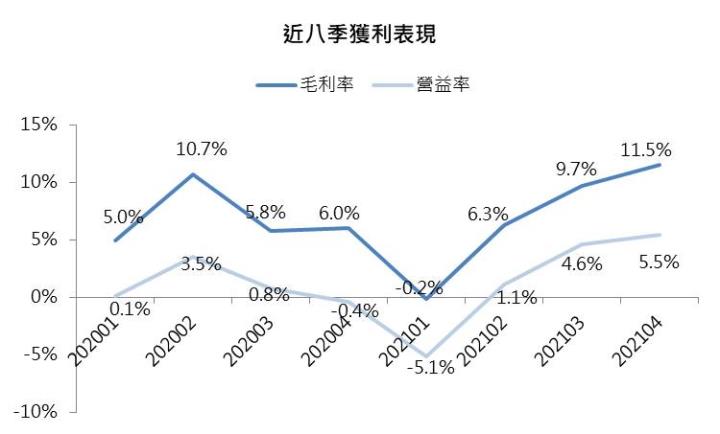

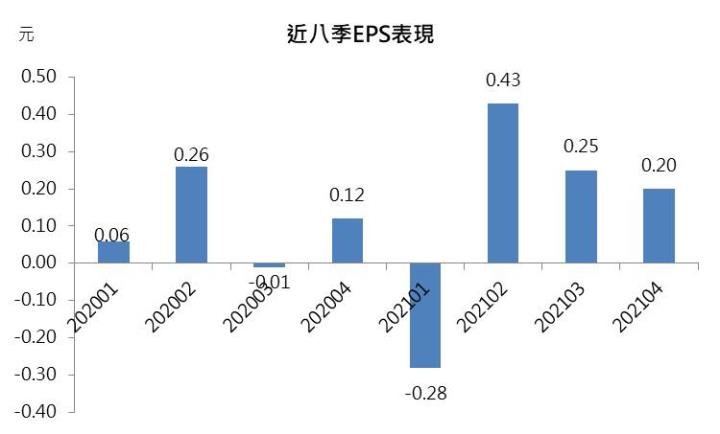

漢翔2021年交付2架勇鷹高教機,且波音737 Max分別於紐西蘭、印度、馬來西亞、中國解除飛航禁令,帶動漢翔民航業務復甦,2021年營收達237億元,年增12.8%,稼動率提高,帶動毛利率逐季攀升,去年第四季毛利率來到11.5%,為疫情以來的高點(疫情前約12~15%),全年EPS達0.59元,年增40%,營運谷底翻身。

漢翔財務體質持續改善

由於疫情影響有限,民機訂單復甦,且國防訂單進展順利,漢翔的負債比逐季下降,自2021年初的67%緩步收斂至64%,利息保障倍數則由-5.7倍提升至6.4倍,自由現金流量逐季攀升,顯示償債能力持續改善,且漢翔為國內航太龍頭,受惠於國機國造的訂單挹注,加上主要股東為國防部,背後有國家支持,預期隨著民機持續復甦,營運壓力將持續減輕。

漢翔第一季營運維持高檔

漢翔營運持續復甦,2022/3營收23.7億元,月增45%、年增34%,第一季淡季營收仍達57.7億元,季減22%、年增24%,表現符合市場預期。預期第一季受惠於大客戶持續交機,支撐稼動率維持高檔,預估毛利率維持9%,EPS 0.15元,顯著優於2021年同期的-0.28元。

漢翔2022年民用、軍機業務帶動獲利大幅成長

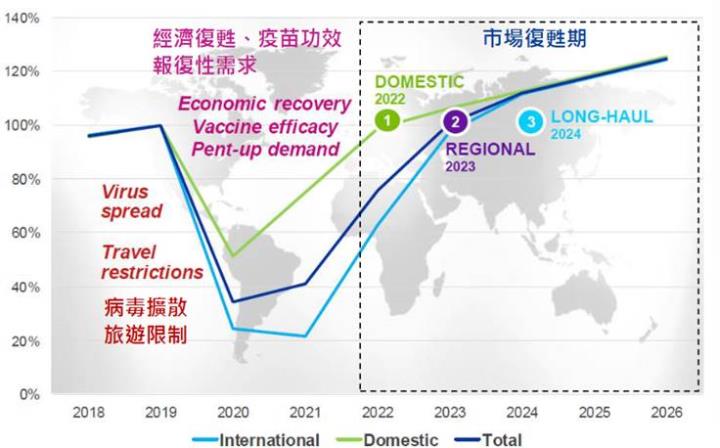

由於全球疫苗施打率持續攀升,變異病毒的致死率下降,目前疫情的影響已有限。根據波音的預測, 2022年國內線航班將領先復甦,2023年之後則預期國際航班迎來強勁的需求反彈。近期隨著歐美等國放寬防疫管制,加速航空業復甦,進而帶動飛機製造商Airbus、Boeing的交機量提升,其中Airbus的3月交機量約62架,第一季總計約140架,年增13%;Boeing 3月的交機量41架,第一季總計95架,年增23%,在大客戶營運回溫下,有利於漢翔引擎、機身零組件訂單回升,預期漢翔民機業務逐季轉佳,預估2022年民機業務成長約10%。

至於國防業務的部分,自2021年鳳展計畫持續加快交機進度,預計2022年將交付35架;而國機國造的部分,勇鷹高教機於2022年開始量產,預計交付8架,預估約貢獻50億元營收,帶動2022年國防營收成長35%。

漢翔受惠於民用、軍機業務成長,帶動稼動率持續提高,預估2022年毛利率成長至10.6%,年增3個百分點,EPS 1.16元,年增97%。每股淨值16.02元。

波音預測未來航空市場分3階段復甦

結論

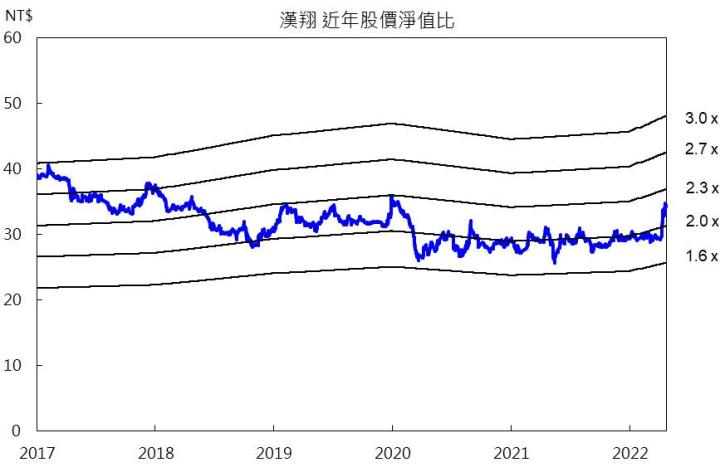

由於疫情趨緩,漢翔民機業務持續復甦,且高教機進入量產階段,預期帶動漢翔2022年EPS翻倍。長線來看,2023年隨著國際航班需求復甦,預期帶動民機業務迎來另一波的強勁反彈,同時2023年之後,漢翔高教機可望近一步放量,長期的成長展望明確,給予股價淨值比(PBR)2.5倍的評價,投資評等為買進,留意追高風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。