發表

發表

我的網誌

我的網誌

升息觀望未去+財報失利,費半破頸,道瓊殺近千點

聯準會主席鮑威爾(Jerome Powell)於上週四(21)承認就業市場緊張,暗示支持進一步大幅升息以遏制通膨,引發市場普遍觀望,暨花旗上修升息預期,野村亦於上週五(25)跟隨上修升息預期的腳步,不排除FED在可能於5月升息2碼後,6月、7月會議各升3碼的可能,雖然克里夫蘭聯準銀行總裁梅斯特(Loretta Mester)表態反對一次升息3碼,但受美國經濟硬著陸風險提升,加上HCA 醫療保健公司等財報業績表現失利,印尼總統佐科宣布自4/28日起禁止食用油和食用油原料出口,以確保印尼食用油供應,由於阿根廷、巴西和加拿大的農作物因乾旱影響收成,導致大豆、菜籽油等替代植物油供應受損,已重挫全球食用油市場,也造成國際食用油價飆升。而印尼為全球最大棕櫚油生產國,限制出口可能進一步推升食用油與食品價格,加重市場對於通膨的觀望,上週五(22)債市出現拋售潮,四大指數全數收黑,跌幅介於2.25%~2.82%,其中道瓊殺近千點。

匯市上,俄烏戰爭導致高糧價、高油價的風險仍未去,經濟數據上,美國4月Markit製造業PMI初值錄得59.7,高於市場預期的58.2,與前值的58.8,但美國4月Markit服務業PMI初值僅錄得54.7,低於市場預期與前值的58,令美國4月Markit綜合PMI初值僅有55.1,低於市場預期的57.9,與前值的57.7,但由於克里夫蘭聯準銀行總裁梅斯特(Loretta Mester)認為升息腳步過快仍將破壞經濟復甦,支持升息對抗通膨但表態反對一次升息3碼,對比先前聯準會主席鮑威爾(Jerome Powell)與其餘官員,態度相對謹慎保守,令市場等待本周五(29) 將公布的美國3月核心PCE物價指數,作為進一步判別風向依據,美元指數上週五(22)日終場收漲0.51%,續創波段高。英國部分,上週五(22)英國4月Gfk消費者信心指數錄得-38,分別低於市場預期與前值的-33、-31。並且隨後公布的英國3月季調後零售銷售月率錄得-1.4%,分別低於市場預期的-0.30%、與前值的-0.5%,加重先前英國央行(BOE)總裁貝利(Andrew Bailey)認為英國經濟持續面臨能源、食品價格上漲帶來的通膨風險,降低家庭實際收入的同時,於俄烏戰爭未止的背景下,未來通膨仍有進一步飆升可能,仍為經濟帶來更多風險變因,英鎊/美元上週五(22)日終場收跌1.47%,續創波段低。而受俄烏戰爭影響較深的歐元區,俄烏戰火未停續為主要觀望來源,而市場雖預期歐洲央行(ECB)可能於年底前升息80個基點,但受Fed升息前景強勁與中國封管帶來的供應鏈風險互抵,市場仍聚焦經濟數據能否支撐升息前景,於上週五(22)公佈的法國4月製造業PMI初值雖意外錄得55.4,高於市場預期的53與前值的54.7,在歐元區4月製造業PMI初值錄得55.3,低於前值的56.5,但仍優於市場預期的54.7,但德國4月製造業PMI初值僅錄得54.1,低於市場預期的54.5,與前值的56.9,並且德國央行(Bundesbank)坦言俄烏戰火如升級連帶令歐盟對俄能源制裁升級的背景下,經濟仍有萎縮近2%的風險,歐元/美元上週五(22)再度承壓走低,終場收跌0.39%,再度失守所有均線。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭。烏克蘭總統辦公室主任顧問米哈伊洛·波多利亞克(Mikhaylo Podolyak)表示,俄軍對亞速鋼鐵廠發起不間斷攻擊,雖然俄羅斯總統普丁(Vladimir Putin)下令圍困而非攻打,但加上俄羅斯新聞社援引米內卡耶夫(Roustam Minnekayev)將軍在葉卡捷琳堡(烏拉爾)與俄羅斯軍工綜合體公司會晤時提及目標是完全控制頓巴斯和烏克蘭南部地區,仍持續引發觀望,雖仍帶來避險力道,但Fed各大官員鷹聲遍地之外,花旗、野村等投行相繼提高升息預期,市場普遍認為5月可能升息2碼,亦不排除6、7月甚至有升息3碼的可能,升息前景強勁同時帶動美元指數續強,亦不利於美元計價的金市,黃金/美元上週五(22)終場收跌1.02%,以1,931.55美元/盎司作收。展望後市,俄烏戰火仍帶來避險支撐,但金市上檔將持續受限於升息前景,部分焦點轉往本週五美國將公布的3月核心PCE物價指數。

油市上,原先利比亞示威活動令利比亞西部的Sharara油田被關閉,附近的日產量為6.5萬桶的El Feel油田也因同樣原因暫停運營的利空。隨利比亞石油部表示「將在數日內恢復所關閉油田的石油生產」,該示威所帶來的影響將於後續逐步轉淡,供給面影響重點將重返俄烏戰爭與西方各國將能源劃入制裁俄羅斯方案所帶的影響。而需求面上,中國為全球最大原油進口國,上海疫情未見遏止跡象,除中國歐盟商會副主席、上海分會會長許倍帝(Bettina Schoen-Behanzin)於上週四(21)於聲明中提及,估計受到封鎖影響,企業僅有不到3程的勞動力俱備工作資格,點出復工政策與實行的差距,加上北京疫情蔓延,管控升級仍為市場帶來需求轉淡壓力,美國亦有Fed急遽升息造成經濟復甦減緩的風險,美油、布油上週五(22)終場分別收跌2.22%、2.38%。後市需求面上,短線仍聚焦中國疫情管控、西方各國對俄制裁,與俄羅斯是否出現停火推動俄烏談判等重點因素。

S&P500 11大板塊全數收黑,其中消費必需品、公用事業2大板塊分別收跌1.59%、1.69%,表現較穩,材料、醫療保健2大板塊終場分別收跌3.73%、3.63%,表現最弱。成分股中,Kimberly-Clark、SVB Financial分別收漲8.13%、7.53%,表現最佳。HCA Healthcare、GAP分別收跌21.82%、17.98%,表現最弱。其中GAP因上週五(22)宣布Old Navy首席執行官南希·格林(Nancy Green)離職,由Gap集團執行長索尼婭·辛格爾(Sonia Syngal)暫代管理職務,並且坦言Old Navy定價策略本為搶攻平價市場,目標客群落於低收入消費者,物流中斷將造成零售商沒有足夠庫存來因應購買需求的影響持續,進而令Old Navy的業務面臨挑戰,於2021財年第四財季同店銷售僅持平於2019年同期,但現階段大環境通膨走揚,變相削減消費者支出將為營運帶來潛在壓力,調整第一季度銷售前景,由原先預期年減5~10%,調至10~15%,雖然Gap同時提及將採取更積極的方法來平衡Old Navy商品分類,進而提高促銷水平,但並未提及詳細作法,只是Old Navy銷售策略主打平價市場,本就容易限制利潤上檔表現空間,降價帶動銷售,雖可能帶動營收,但更可能進一步限縮Old Navy在第一季度的獲利表現,Gap上週五(22)股價向下跳空帶跌17.98%,失守整理平台區間底部。尖牙股全數收黑,其中Meta跌幅2.11%,Amazon跌幅2.66%,Netflix跌幅1.24%,Apple跌幅2.78%,Alphabet跌幅4.15%。

道瓊成分股全數收黑,成分股中Procter & Gamble、Johnson & Johnson分別收跌0.84%、0.99%,表現較穩,Caterpillar、Verizon Communications分別收跌6.55%、5.64%,表現最弱。其中Verizon Communication上週五(22)公布2022財年第一財季財報,受惠設備收入表現強勁和無線服務的需求續旺,總收入達336億美元,年增2.1%,調整後EPS為1.35美元,分別優於市場預期的335.3億美元、1.34美元。而以項目分,在寬頻上,包含5G固定無線存取網路(FWA)新用戶第一季寬頻總計新增22.9萬位用戶,為近10年來最佳,而單以FWA來看,第一季新增用戶數達19.4萬戶,季增148%,年增10.4倍。公司亦樂觀看待2025 年底FWA覆蓋範圍可望涵蓋5000萬家庭和企業。只是有線業務表現不如預期抵銷無線業務的增長,公司調降2022全年營運展望,在無線帶來的營收預期將落於先前給予年增9~10%前景的區間下緣,獲利展望預期則落於原先預期5.40~5.55美元的區間下緣,低於市場預期的5.45美元,失望性賣壓導致股價向下跳空重挫5.64%,失守所有均線。費半成分股全數收黑,其中,Broadcom、II-VI Incorporated終場分別收跌0.98%、1.35%,表現較穩,KLA、Nvidia終場分別收跌3.49%、3.31%,表現最弱。

股匯雙殺,櫃買、加權雙雙破頸

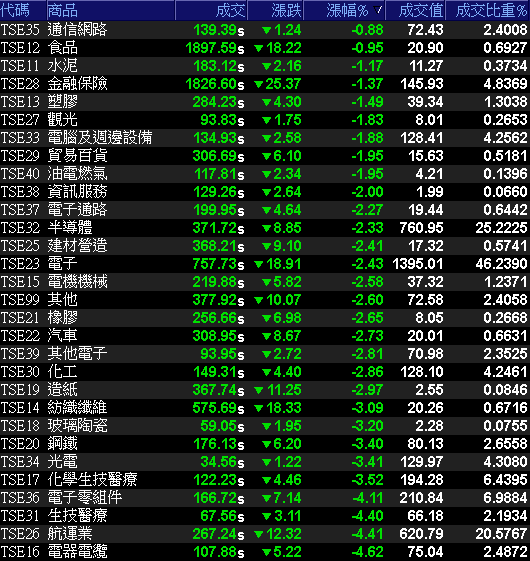

由於上週四(21)聯準會主席鮑威爾(Jerome Powell)言論進一步強化下月升息2碼的可能,加上財報失利,令美股四大指數全數收黑,並且費半失守頸線,道瓊跌近千點,台積電ADR終場收跌2.03%,續創波段低,加重觀望氣氛,今(25)日加權指數隨台積電(2330)向下跳空開低續創波段低,電子權值如聯電(2303)、日月光投控(3711)、聯發科(2454)續弱,加權於失守3/8低點後跌幅擴大,除先前,多方指標的華新(1605)浮現獲利了結一度跌逾9%,上週獲資金轉入避險的航運亦遭多方棄守,加權盤面多方群龍無首,終場收跌404.19點,以16,620.9點作收。成交量3,016.95億。3大類股指數全數收黑,29大類股指數全數收黑,通信網路、食品2大類股指數分別收跌0.88%、0.95%,表現較穩,電器電纜、航運2大類股指數分別收跌4.62%、4.41%,表現最弱。OTC櫃買指數中,千金股仍為禿鷹重點,力旺(3529)續摜跌停,信驊(5274)、譜瑞-KY(4966)分別收跌6.34%、4.35%,皆續創波段低。矽晶圓雙雄環球晶(6488)、中美晶(5483)與記憶體群聯(8299)等高價股亦創波段低。OTC櫃買指數終場跌幅擴大至3.66%,失守頸線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-487.77億元

外資:-421.96億元

投信:+5.69億元

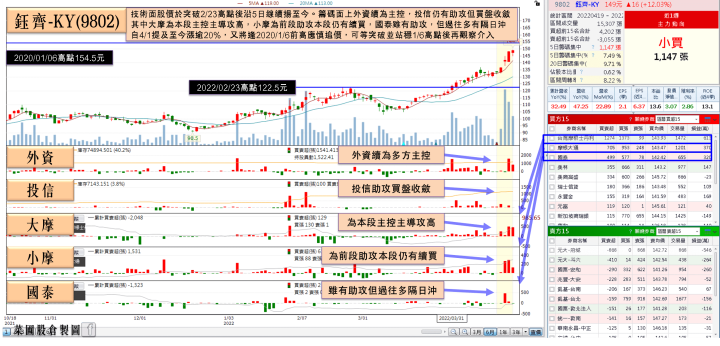

鈺齊-KY(9802)三率三升,土洋合買

權值股部分,大陸五一長假即將啟動,市場普遍預期長假結束後,伴隨上海等地逐步解封復工,可望帶來一波補貨潮,中鋼(2002)、燁輝(2023)、春雨(2012)、運錩(2069)及彰源(2030)等相關鋼廠將受惠。對此,中鋼(2002)董事長翁朝棟認為,大陸汽車大廠雖然因為疫情減產,但多數並未下修全年汽車生產規劃,5月後將加速趕工彌補前期生產量,可望帶動供應鏈恢復供應,釋放用鋼需求;加上鬆綁房產融資、加速基礎建設投資,基礎建設鋼材需求會在疫情趨緩之後5、6月陸續釋出,整體用鋼需求樂觀以待。但股價開低失守季線,加權破頸亦帶來觀望,終場跌幅仍擴大至2.66%。鈺齊-KY(9802)1Q22合併營收達45.2億,季增0.64%、年增32.5%,並且因越南疫情趨緩,產能持續拉升,毛利率21.7%,季增2.51個百分點、年增1.07個百分點,營益率14.04%,季增2.54個百分點、年增2.86個百分點,回歸過往營運水平,加上營業費用控管得宜,營業費用率僅為7.6%,令淨利率高達12%,創單季新高,稅後淨利5.43億,季增39.9%、年增66.9%,EPS達2.93元,創歷史新高,以地區分,1Q22歐洲占營收比達45.9%、美洲43.4%、亞洲與中國大陸比重分別為5.47%、4.44%,而以產品來看,4Q21~1Q22春夏產品拉貨強勁,春夏款營收達90.25億,年增達44%,產銷總額已創新高,秋冬款接單表現優於春夏款,令公司亦樂觀看待秋冬鞋款營收貢獻,2022新客戶On、Columbia貢獻持續放大,且尚有6~7個新品牌客戶加入,需求強勁2022訂單底定,能見度看至1Q23的背景下,預期2022全年營運有望挑戰季季增,今日股價開低走高,終場收漲0.68%,續創波段高。

延伸閱讀:《鈺齊-KY(9802)訂單能見度已到2022年底,土洋合買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

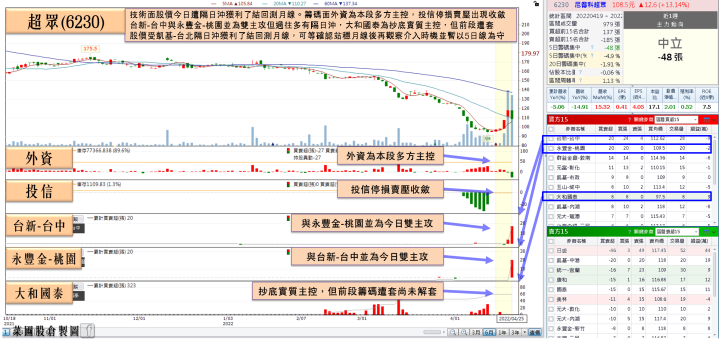

超眾(6230)客戶未傳砍單,4、5月營收總量不變

族群部分,防疫股續有表現,毛寶(1732)漲停、康那香(9919)大漲9.13%,午盤部分資金轉入觀光,山富(2743)、五福(2745)皆有買盤拉抬,終場分別收漲4.56%、3.75%。航運持續呈現內部輪漲,貨運的宅配通(2642)一度漲停,嘉里大榮(2608)同獲買盤青睞一度強漲9.39%,但加權破頸降低留倉意願,午盤後獲利了結賣壓出籠,股價翻黑終場分別收跌2.17%、6.71%。同樣情況亦出現在部分生技與防疫股,如中裕(4147)、恆大(1325)盤中分別大漲7.81%、8.09%,但前段修正壓力沉重,且盤面觀望氣氛濃厚,仍回吐漲幅,恆大(1325)終場收平,中裕(4147)雖擁TMB-365及TMB-380抗愛滋合併用藥獲FDA核准臨床的利多,但終場漲幅仍收斂至0.9%。個股部份,散熱模組廠尼得科超眾(6230)昆山廠繼日前取得出貨許可後,也就人員調休部分徵得昆山廠員工同意,待復工後,就會將先前預放的假全數回補,公司表示,將先以庫存出貨應急,由於客戶端並未傳來砍單的消息,雖預估將會有部分訂單遞延至5月出貨,導致4月營收浮動,但訂單只會遞延不會消失,於4月的營收遞延至5月認列,整體4~5月的營收總量仍維持不變,但3月受俄烏戰爭影響,單月營收僅8.2億,年減14.91%,連帶拖累1Q22合併營收僅剩23.49億,年減達5.06%,由增轉減。且4月又遭逢蘇州昆山地區疫情,4月營收不佳的事實仍為市場觀望主因,今(25)日股價開低一度大跌9.32%,向下回測5日線支撐,終場跌幅收斂至8.05%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美國經濟數據整體表現有利支持升息前景,加上聯準會主席鮑威爾(Jerome Powell)4/21於國際貨幣基金(IMF)會議上表明支持升息以對抗通膨,且暗示下個月可能升息2碼,進一步強化市場對於升息的擔憂,而資金預期緊縮速度高於原先預期,也導致高估值科技股下修,上週五(22)費半重陷頸線攻防,那指亦將步入費半後塵,而財報不佳亦造成買盤觀望,道瓊重挫近千點,現階段俄烏戰爭遲遲未能落幕,通膨的事實亦持續困擾市場,令花旗、野村等投行陸續提高升息預期。回觀台股,庫存調整期如先前持續提及,限制電子類股多方表現空間,雖然整體經濟基本面仍處良好,但國際事件觀望不斷,上海雖迎來陸續復工且白名單增至2千家,有望成為電子反彈力道,但台灣疫情爆發未見遏止跡象,今(25)日加權指數終場收跌404.19點,以16,620.9點作收,成交量3,016.95億,接連失守萬七、4/12低點、3/8低點,失守頸線,國際事件加上疫情所帶來的變數仍多,於大盤確認止穩前,仍應留意追價風險並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》