發表

發表

我的網誌

我的網誌

Netflix暴跌拖累科技股,四大指數道瓊獨紅

昨(20)日FED最新經濟褐皮書中點出,美國經濟受新冠疫情趨緩提振,儘管通膨高漲、供應鏈受損,但仍保持彈性。但對於美國經濟從2~4月初以溫和速度擴張以外,亦表明美國經濟面臨地緣政治和通膨雙重制約,勞工短缺情況未解,一些企業表示,勞動力短缺讓招聘和留住員工更加困難,提高薪水亦未見改善,部分公司坦言提高薪資未能連帶提升留職率,後續亦無法負荷薪資持續調高,亦將桎梏未來的經濟數據增長空間。而昨(20)日美股持續聚焦財報表現,串流影音平台Netflix於19日盤後公布報告,顯示今年第1季訂戶數流失20萬人,是十多年來首次訂閱付費人數下降,同時也警告未來困難會加劇,Netflix股價20日收盤暴跌35%,串流媒體概念股亦同遭拖累受挫,四大指數跌多漲少,漲跌幅介於-1.22%~+0.71%。僅道瓊獨紅,費半再度回測頸線。

匯市上,由於Fed鷹聲普遍持續反應,而俄烏戰爭導致高糧價、高油價的風險未去,烏克蘭總統辦公室主任顧問波多利亞克(Mykhailo Podolyak)在前(19)日表示,俄羅斯和烏克蘭之間的和平談判實際上已凍結,又指很難估計何時再有面對面談判。對此,俄羅斯外交部發言人扎哈羅娃(Maria Zakharova)於昨(20)日在電視台節目上明言,俄方早就不再信任烏克蘭談判代表。進一步沖淡俄烏停火談判憧憬,加上美國國務院針對635名俄羅斯公民實施簽證限制,其中包括3名俄羅斯官員。持續制裁俄羅斯,皆加重FED最新經濟褐皮書中點出地緣政治、通膨兩大因素所帶來的觀望,昨(20)日美元指數部份多倉出現獲利了結,終場收跌0.62%,失守5日線回測10日線。英國部分,市場普遍觀望英國首相鮑里斯·強森(Boris Johnson)派對門風波事件上,下議院今(21)日舉行表決是否進行調查,並等待英國央行(BOE)總裁貝利(Andrew Bailey)今日將發表的談話風向,英鎊/美元昨(20)日終場收漲0.54%,順利收復5日、10日短均,將向上挑戰月線壓力。而受俄烏戰爭影響較深的歐元區,暨IMF二度調降預期,市場持續等待4/24法國總統選舉決戰風向球,德國外長貝爾伯克(Annalena Baerbock)昨(20)日表示,德國將在年底前停止從俄羅斯進口石油,令市場短線目光重返「歐元區2月未季調的貿易逆差高達76億歐元,連續4個月錄得逆差」高油價造成經濟負擔的事實,但仍因歐洲央行(ECB)有望在6月結束購買公債,並於3Q22初實行加息以對抗通膨,歐元/美元昨(20)日浮現低接買盤,終場收漲0.59%,順利收於5日、10日短均上。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,雖然美元指數仍處強多,且美債殖利率亦限制金市多方發揮空間,但先前經濟面上,國際貨幣基金(IMF) 2022年度全球經濟成長預測由1月預估的4.4%直接下修至3.6%,加上俄烏戰爭遲遲未能達成停火共識,俄羅斯外交部發言人扎哈羅娃(Maria Zakharova)於昨(20)日在電視台節目上明言,俄方早就不再信任烏克蘭談判代表的發言,通膨依然高居不下等事實,金價於月線取得支撐後,終場收漲0.39%,以1957.84美元/盎司作收。但由於美國芝加哥聯儲銀行行長埃文斯(Charles Evans)認為通膨高漲需得到解決,提及Fed正在研究相對連續升息的方案,加上鴿派陣營的舊金山聯儲主席戴利(Mary Daly)表示,5月份加息50個基點的條件已完全具備,並預期美國經濟增長將放緩至低於趨勢水平,但不會陷入衰退,即使確實進入衰退,也將是溫和而短暫的,可以承受利率的調整,縮表升息前景持續強化,仍將限制金市上檔空間,如俄烏戰況未進一步惡化,金市上檔空間受限的背景下,月線仍不宜失守。

油市上,庫存數據部分,API當週庫存數據錄得-449.6萬桶,大幅優於市場預期的253.3萬桶,以及前值的775.7萬桶,稍晚公布的EIA庫存數據錄得-802萬桶,大幅優於市場預期的247.1萬桶,與前值的938.2萬桶,供給面上,利比亞示威活動令利比亞西部的Sharara油田被關閉,此前,附近的日產量為6.5萬桶的El Feel油田也因同樣原因暫停運營。令利比亞的日產量可能因此減少53.5萬桶。需求面雖有上海復工帶動前景,但中國各省市區域封鎖的時間比預期更久,加上對俄羅斯進口能源高度仰賴的德國,外長貝爾伯克(Annalena Baerbock)昨(20)日表示,德國將在年底前停止從俄羅斯進口石油,言論亦引發市場觀望歐盟對俄羅斯的制裁,在能源範圍仍有擴大可能,觀望仍濃。整體國際貨幣基金(IMF)下修全球經濟前景亦將持續壓抑前景,美油、布油昨(20)日表現分歧,漲跌幅分別為+0.23%、-0.20%。後市需求面上,短線仍聚焦中國疫情管控、西方各國對俄制裁,與俄羅斯是否出現停火推動俄烏談判等重點因素。

S&P500 11大板塊漲8跌3,其中房地產、消費必需品2大板塊分別收漲1.84%、1.46%,表現較佳,通訊服務、非消費必須品2大板塊終場分別收跌4.08%、1.36%,表現最弱。成分股中,M&T Bank、IBM分別收漲8.82%、7.10%,表現最佳。Netflix、Enphase Energy分別收跌35.12%、8.73%,表現最弱。而Netflix於前(19)日最新公布的財報中顯示,季度營收僅78.7億美元,年增近1成,但仍低於市場預期的79.3億美元,但EPS達3.53美元,仍高於市場預期的2.89美元,只是首季訂閱戶流失20萬戶,低於市場預期的增加273萬戶,並為近10多年來付費訂閱戶首次下降,Netflix於致股東信中提及營收大幅放緩,市場競爭加劇阻礙營運成長。雖然Netflix於用戶損失上給予「俄羅斯的服務暫停及逐步縮減俄羅斯所有付費會員,導致70萬用戶流失。如撇除因素首季付費訂閱用戶應淨增50萬戶」的解釋,但市場先前已普遍擔憂,隨串流媒體各自提價,用戶總訂閱成本被放大的背景下,用戶仍有潛在流失風險。而全球通膨加劇排擠非必要型支出預算,疫後復甦降低室內時間,短線除既有的用戶營收,尚無明確營收替代來源,。隨Netflix預期第二季用戶將持續流失200萬人,成為股價向下跳空崩跌35.12%的主因。連帶拖累流媒概念股表現,Paramount Global大跌8.25%,分別擁有流媒Disney+、Amazon Prime的Walt Disney、Amazon終場分別收跌5.56%、2.60%。尖牙股全數收黑,其中Meta跌幅7.77%,Amazon跌幅2.60%,Netflix跌幅35.12%,Apple跌幅0.10%,Alphabet跌幅1.51%。

道瓊成分股漲多跌少,成分股中IBM、Procter & Gamble分別收漲7.10%、2.66%,表現較穩,Walt Disney、Salesforce分別收跌5.56%、2.70%,表現最弱。其中Procter & Gamble昨(20)日公布2022財年第三財季季報,季度淨銷售額達193.81億美元,優於市場預期的187.3億美元,年增7%,歸屬母公司淨利為33.55億美元,年增3%,EPS達1.37美元,年增5%,毛利90.55億美元,年減1%,毛利率46.7%,年減400個基點,以業務區分細項,化妝品淨銷售額33.89億美元,年增2%,洗漱産品淨銷售額14.81億美元,年增3%,健康保健産品淨銷售額26.62億美元,年增13%,紡織品及家居護理産品淨銷售額66.99億美元,年增7%,嬰兒、女性及家庭護理産品淨銷售額49.35億美元,年增7%,並且暨第二財季上調全年營運前景,本季度再度將全年總銷售額年增區間由先前的3~4%上調至4~5%,預計有機銷售額將年增6~7%,優於先前預期的4~5%,激勵股價開高站穩5日線後擴大漲幅,終場收漲2.66%,將挑戰1/21高點。費半成分股漲多跌少,其中ASML、KLA終場分別收漲2.72%、2.30%,表現較佳,Nvidia、AMD終場分別收跌3.23%、3.00%,表現較弱。

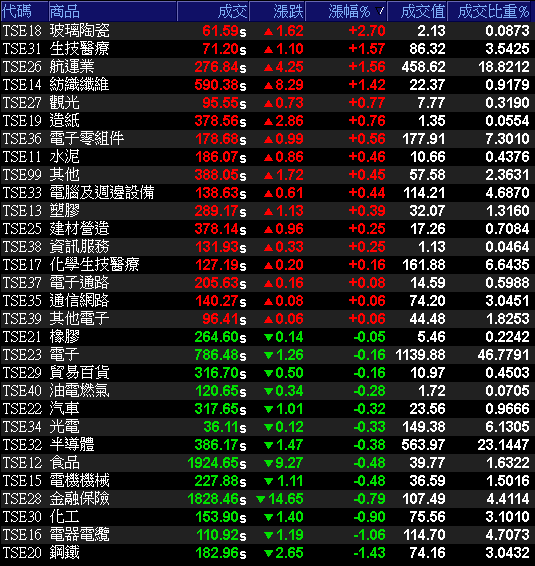

非金電獨挑大樑,加權小跌20點萬七有守

昨(20)日Netflix大跌拖累費半、那指,僅道瓊終場收紅,整體電子股下挫連帶令台積電ADR終場收跌0.44%,再度回測5日、10日線支撐。雖然上海第一批666家重點企業復工台積電(2330)、日月光投控(3711)都在首波復工白名單中,加上復工有利鐵礦砂需求回溫,空運解封憧憬仍存,散航與空運帶動航運類股表現,加上生技續強,加權指數早盤開高一度回攻17,200大關,但隨金、電走疲,非金電漲幅收斂,加權指數午盤前翻黑,終場收跌20.93點,以17127.95點作收,成交量2,436.72億。3大類股指數非金電收漲0.26%,終場獨紅,29大類股指數漲多跌少,其中玻璃陶瓷、生技醫療2大類股指數分別收漲2.70%、1.57%,表現最佳。鋼鐵、電器電纜2大類股指數分別收跌1.43%、1.06%,表現最弱。OTC櫃買指數中,合一(4743)午盤受到買盤點火,股價強攻漲停,並帶動藥華藥(6446)終場收漲4.23%,加上多方指標元太(8069)沿5日線向上盤堅,終場收漲3.35%,持續消化3/31前高壓力,OTC櫃買指數終場收漲0.66%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+59.55億元

外資:+34.26億元

投信:+31.25億元

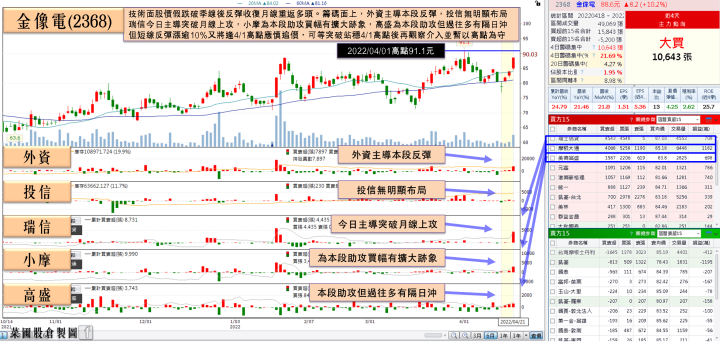

數據中心2022年資本支出年增上看10%,大和國泰:金像電(2368)目標價上看98元

權值股部分,鈺齊-KY(9802)近期產銷營運受到疫情干擾及外部諸多挑戰,但1Q22單季合併營收達45.27億,季增0.6%、年增32.5%,連續5季成長,並順利創下單季新高,在「三率三升」助威下,首季稅後淨利5.43億元、年增66.9%,EPS達2.93元,優於去年同期的1.75元,1Q22營業毛利、營業利益、稅後淨利及EPS,全數創單季新高。展望2022全年營運,公司認為,春夏鞋款產銷總額已達歷年新高,秋冬鞋款也將續重返旺勢,預期2022年度營運有望挑戰季季增,激勵今(21)日股價早盤開高一度漲逾6.23%,但受獲利了結賣壓影響,終場漲幅收斂至4.03%。金像電(2368)受到大和資本看好,數據中心2022年資本支出年增上看10%至1,682億美元,對比2020年增5%、2021年增6%來得更加樂觀以外,零組件供給市況緊俏,但2H22新伺服器平台推出仍有替換需求,長線而言AI、HPC應用加速,數據中心建置相關供應鏈營運有望在未來需求釋放時受推升,重申買進評等,並將目標價上調至98元,激勵股價早盤開高站穩月線後獲買盤點火,終場收漲5.6%,將挑戰4/1高點。個股方面,台半(5425)近來受惠本業與子公司鼎翰需求同步暢旺,3月營收改寫歷史新猷,達13.64億元,月增26.49%,年增24.75%,1Q22合併營收達37.47億,年增29.42%,已連續4季創單季新高。除市場樂觀看待台半(5425)與聯電(2303)攜手合作的分離式閘極中壓MOSFET產品,去年下半年已進入大量生產階段,也正式進軍一線車用供應鏈,未來隨著電力系統不斷升級,台半(5425)也可望持續切入新市場。子公司鼎翰(3611)因看好自家前景展望,3月買進1,200張台半(5425)股票,以3月均價75元推算,共砸9千萬元,持股攀升至14,800張,股價今(21)日開高後逢短單獲利了結且3/30帶量長黑壓力有待克服,終場仍翻黑收跌0.59%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

7月有望解封,長榮航(2618)獲投信11連買

族群部分,散航、空運續強,紡織雙雄跌深反彈,PCB、網通、車用、散熱、記憶體皆有資金青睞,生技出現族群內部輪漲,前段強勢的檢測股續受獲利了結,指標泰博(4736)開低收跌1.5%,雖仍勉力搶回5日線上,但ABC-KY(6598)開低失守5日線後未能搶回5日線,終場收跌6.3%,寶齡富錦(1760)亦開低收跌5.56%,回測5日線。但新藥股浮現買盤力拱,除中天(4128)、泰福-KY(6541)、合一(4143)強攻漲停,太景-KY(4157)亦與午盤後浮現買盤點火,漲幅一度擴大至8.7%,但逢前段壓力,終場漲幅收斂至5.43%。航空雙雄雖然短線仍受到疫情持續爆發影響,但因各國在防疫政策上普遍轉入疫病共存的方式,加上印度、英國、歐盟先前疫情確診數大爆發,相繼顯示確診飆高至峰值後回落至今未有出現明確變種造成死亡率飆高,且因衛福部長陳時中近日表示「只要周邊國家染疫水平一致,可考慮開放邊境」,市場普遍期待台灣邊境於7月份迎來解封,帶動客運復甦憧憬,航空貨運上,則因上海市經信委在公布最新企業復工復產指引中,明確點出優先保障半導體、汽車製造等重點行業恢復生產,隨後續進入復工階段,空運急單已經開始排隊,市場預期4月下旬~5月上旬在電子產品與防疫物資帶動臨時性包機需求,市場將轉趨熱絡,有望迎來出貨旺季,航空雙雄華航(2610)、長榮航(2618)終場分別收漲2.94%、2.44%。

航運相關延伸閱讀:《慧洋-KY(2637)單月稅前淨利年增逾倍,投信5連買》、《上海復工出現貨運急單,華航(2610)土洋搶吸籌》、《各國國境開放,長榮航(2618)陸續增班,外資連6買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,美國經濟數據整體表現仍有利支持升息前景,但於升息會議前部份焦點仍可能逐步轉向通膨侵蝕家庭可支配所得,排擠必需品支出的事實,令近月經濟數據動向仍為焦點,加上俄烏戰爭遲遲未能落幕,不確定性仍高,昨(20)日美股受到Netflix暴跌影響,那指回測短均,費半回測頸線。而回顧加權,上海第一批666家重點企業復工,台積電(2330)、日月光投控(3711)都在首波復工白名單中,經濟數據如預期亮眼,經濟部統計處昨(20)日公布3月外銷訂單統計結果,在整體訂單需求維持高檔,加上供應鏈缺料持續緩解下,單月外銷訂單金額達626.9億美元,月增21.6%、年增16.8%,連25紅,續創歷年同月新高,首季外銷訂單金額達1731.3億美元、年增16.2%,創單季歷史次高,今(21)日加權開高逢4/15缺口壓力,多方氣勢未能延續,盤中非金電亦隨金、電轉疲走低,加權終場小跌20.93點,以17,127.95點作收,成交量2,436.72億,雖仍處5日線與萬七大關上,但仍延續先前看法,費半頸線仍待站穩,加上大陸因疫封城管控所帶來的營收與供應鏈衝擊尚待反應,於大盤確認止穩前,仍應留意追價風險並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》