發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

台泥(1101)盈餘分配率創歷史新低,還可以投資嗎?

台泥(1101)公告最新股利政策,董事會決議擬配息 1 元現金股利及 1 元股票股利,盈餘分配率為 60.6%,創下歷史新低,主因受到近期中國市況不佳以及俄烏戰爭影響。然而為了擺脫投資人對於傳統水泥產業的印象,公司將持續積極推動綠色能源轉型,在水泥製程中使用替代燃料因應,除了可以減少煤炭燃料成本,也可降低碳排放,符合全球朝向零碳排的長遠發展。那麼台泥(1101)目前還可以投資嗎?

利用「陳重銘-不敗存股術 APP」法人系統觀察 EPS 變化,法人預估台泥(1101) 2022 年 EPS 將成長 8.8% 至 3.59 元,獲利有望重回成長軌道。本篇文章將介紹該公司的營運細節、潛在成長動能供讀者參考。

水泥事業佔獲利 7~8 成,其餘 2~3 成則為和平電廠及其他事業

台泥(1101)成立於 1950 年,並在 1962 年掛牌上市,為台灣第 1 大、中國第 7 大的水泥製造商。依照產能分佈來看,中國水泥約占 8 成,台灣則是 2 成。除此之外,根據法說會數據顯示,除了水泥事業占稅後純益約 7~8 成,其餘 2~3 成的電力及其他事業也相當重要。其中電力事業主要為台泥(1101)持有約 6 成的花蓮和平電廠,其他事業則涵蓋各種轉投資公司,近年以綠能發展最受市場矚目,將留待後續做更深入的分析。

2021 年中國實施能耗雙控及限媒政策,再加上國際煤價上漲,使 EPS 衰退

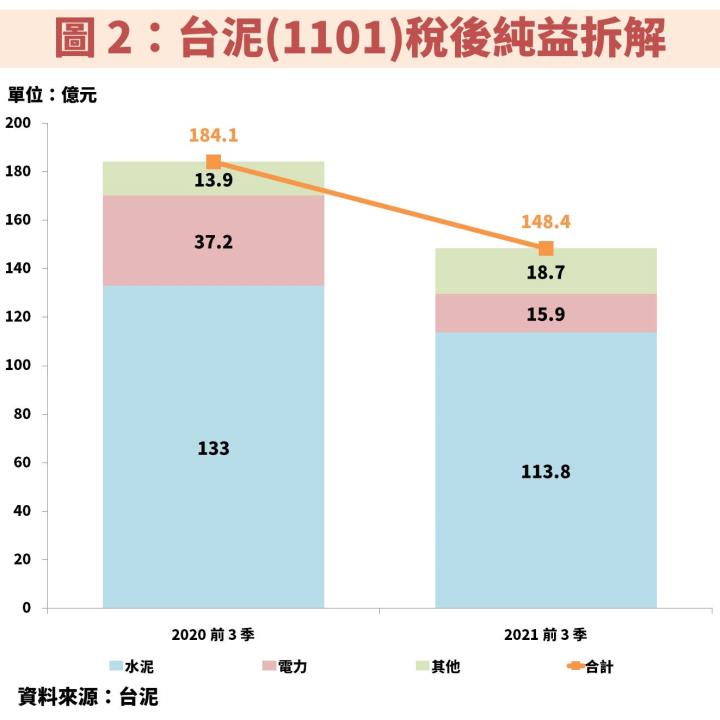

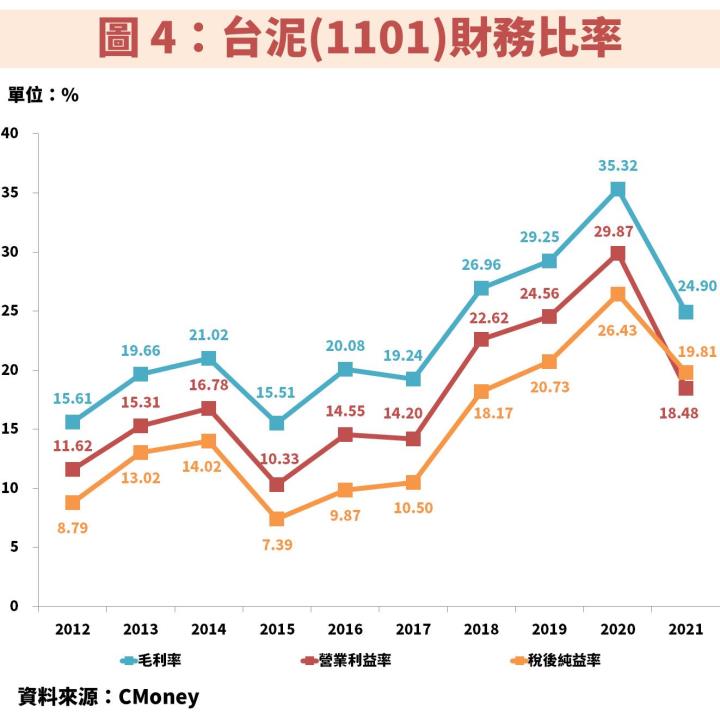

接著從圖 3、圖 4 觀察台泥(1101)近年營運狀況,可以發現 2015~2017 年處於獲利低谷,主因當時中國經濟成長速度放緩,水泥價格來到低檔影響獲利能力。然而後續隨著中國加速建設基礎設施帶動水泥需求,再加上實施「供給側」改革降低水泥供給量,帶動報價大幅上漲,同時又推出「煤改氣」政策,降低煤炭需求使煤炭成本下滑,進一步帶動獲利能力提升,造就 2018~2020 年獲利高峰。不過 2021 年受到中國實施能耗雙控影響,導致水泥出貨量受影響,雖然帶動水泥平均出貨價格大幅攀升,但也因為實施限煤政策導致煤炭供給下滑,又因煤價漲幅高於水泥價格漲幅,因此壓縮水泥事業的獲利,甚至國際澳洲煤價也上漲,連帶壓縮和平電廠的獲利(圖 2 數據)。(備註:煤炭佔水泥生產成本約 3~4 成,是影響獲利的關鍵,中國水泥事業主要觀察中國煤炭價格。)(備註:和平電廠以燃煤火力發電為主,煤價同樣是影響獲利關鍵,電廠主要觀察國際澳洲煤價。)

究竟該藉由哪些數據判斷台泥(1101)是否可以操作呢?

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

1. 每月至少 4 篇時事分析文章

2. 每月 1 篇 VIP 專屬選股清單

3. VIP 專屬社團,老師親自解惑

4.APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

1. 每月至少 4 篇時事分析文章

2. 每月 1 篇 VIP 專屬選股清單

3. VIP 專屬社團,老師親自解惑

4.APP 獨家音頻 30 部