發表

發表

我的網誌

我的網誌

投資重點

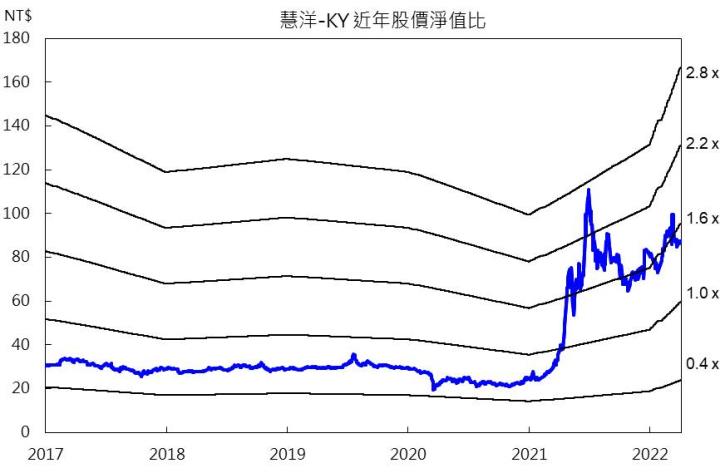

慧洋-KY(2637)昨(4/6)公布3月自結獲利,受惠於年後補庫存需求回升、運價上揚,營收超越2021年高點,運價帶動營益率攀升至51.7%,接近去年53%的高峰,第一季稅前純益已達26.9億元,第一季EPS預估約3.5元。由於戰爭導致航程拉長,有利於支撐運價,逢第二季穀物出口旺季,運價上漲的機率仍高,預期慧洋第二季營運維持季成長。然長期而言,由於戰事僵持,影響當地穀物春耕,下半年穀物收成情況仍待觀察,終端需求的不確定性攀升。不過考量慧洋船隊多有合約保護,且船舶的換約時點多落在上半年,有利於獲利維持高檔,市場預估2022年EPS挑戰13元,每股淨值59.56元,目前股價淨值比1.4倍,評價具有吸引力,值得持續關注。

台灣散裝船租賃的龍頭

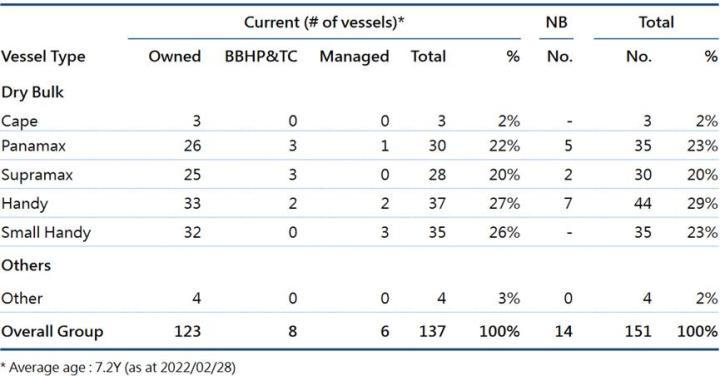

慧洋為台灣散裝船租賃龍頭,2022/2旗下船舶總計151艘,其中自有123艘、租賃28艘,船型多樣,提供一站式購足的服務,船齡約7年,且多符合IMO環保規範,在近年環保法規趨嚴下,船隊組合極具優勢。主要客戶有日本郵船(NYK)、三井(MOL)、諾登(Norden)等國際航商,營收73%為長約(>1年),25%為短約(<1年),有鑑於散裝市場波動劇烈的特性,通常避免集中同一年換約,以降低換約跌價的風險,因此營運波動相對同業低。

慧洋船隊布局

2021年慧洋賺超過一個股本

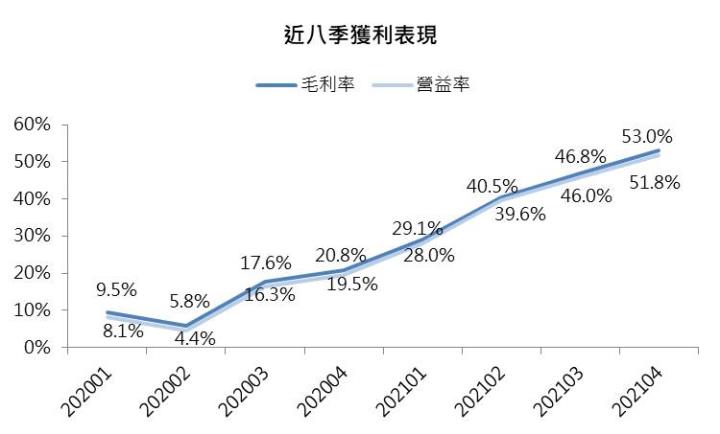

慧洋受惠於工業需求復甦,帶動原物料需求大幅攀升,2021年BDI指數創十年高點,帶動慧洋毛利率逐季跳升,自第一季的29%,上升至第四季的53%,2021年EPS達11.05元,遠優於2020年的0.15元,首度賺超過一個股本。

慧洋第一季獲利超越市場預期

慧洋昨(4/6)公布3月自結獲利,營收成長至22億元,月增36%,年增61%,突破去年的高點,優於市場預期,主要受惠於農曆年後補庫存需求回升、運價上揚,同時3月有11艘船舶換約,運價攀升下,營益率較2月增加7.6個百分點至51.7%,接近去年53%的高峰,第一季稅前純益已達26.9億元,優於市場原先預估的21~23億元,第一季EPS預估約3.5元(市場原估2.9~3.1元)。

2022年慧洋預估EPS挑戰13元

俄烏戰爭導致運輸地自俄烏轉向他國,航程拉長有利於支撐運價,自2022年初以來(4/6)中國進口乾散貨的鎳礦運價指數上漲39%、煤炭28%、糧食13%、鐵礦10%,顯示煤炭、鎳礦、穀物運輸需求皆優於鐵礦砂,因而有利於散裝中小型船業者,目前逢第二季穀物出口旺季,運價上漲的機率仍高,預期慧洋第二季營運維持季成長。

長期而言,由於戰事僵持,影響俄烏穀物春耕,下半年穀物收成情況仍待觀察,尤其俄烏兩國的穀物出口量,約佔全球糧食貿易總量24%,且通膨升溫、中國疫情導致鐵礦砂需求下滑,2022下半年的終端需求的不確定性攀升。不過考量慧洋有7成船舶有合約保護,且過半數船舶的換約時點會落在上半年,加以上半年有6艘新船交付,有利於慧洋獲利維持高檔。市場預估2022年挑戰EPS 13元,每股淨值59.56元。

2022年慧洋預計換約情況

結論

2022年中國疫情壓抑唐山鋼鐵廠產能,短期鐵礦砂需求疲弱,中小船運價展望仍優於大型船,即便下半年需求面臨不確定性,慧洋船舶換約多集中於上半年,在合約的保護下,仍有利於獲利維持高檔,目前股價淨值比1.4倍,評價具有吸引力,值得持續關注。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。