發表

發表

我的網誌

我的網誌

結論與建議

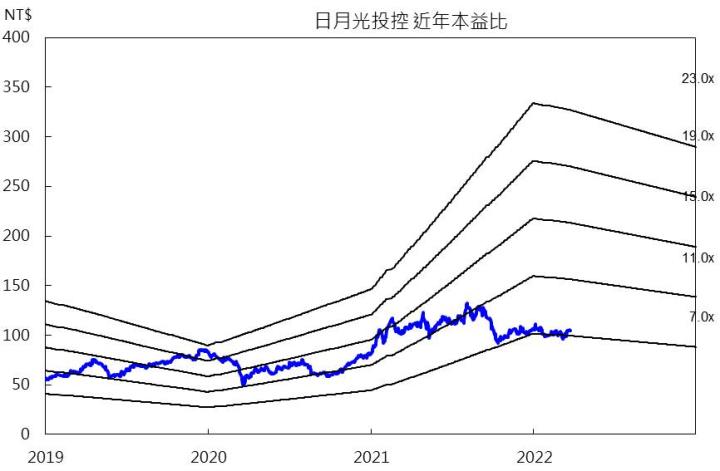

日月光投控(3711)2021年第四季本業與業外皆美,單季EPS高達7.2元。2021年營收成長20%,全年EPS高達14.84元。展望2022年,日月光投控預期2022年傳統打線封裝成長超過10%、先進封裝成長超過25%、測試成長超過20%、車用封測營收成長近50%。市場預估日月光投控2022年營收成長17%,EPS為12.8元。日月光投控2021年EPS高達14.84元,市場預估每股現金股息介於7--9元,股息殖利率超過7%。目前本益比僅8倍,為高股息題材股,隨著除息旺季將至,有表現空間。

日月光投控全球第一大半導體封測廠

日月光投控為日月光與矽品於2018年合併所成立,為全球第一大半導體封測廠,全球封測市佔率約30%。日月光投控主要業務包含半導體前段晶圓偵測、後段封裝、成品測試等,並透過環旭提供電子代工服務。2021年營收占比為封裝服務48%、測試服務9%、電子代工服務42%。主要客戶包含蘋果、聯發科、博通、高通等。

日月光投控2021年EPS高達14.84元

日月光投控2021年第四季營收1,729億元,季增15%,年增16%。主要成長來自電子代工服務(EMS)進入出貨高峰,EMS營收季增33%,加上半導體封測的需求強勁,其中封裝的產能利用率85%,測試的產能利用率80%,使得第四季營業利益196為億元,季增6%,年增74%,業外因認列中國廠區的173億元處分利益,使得單季EPS高達7.2元。日月光投控2021年營收成長20%,全年EPS高達14.84元。

日月光投控第一季展望樂觀

日月光投控2月營收438億元,月減10%,年增20%,累計1月與2月營收775億元,年增19%,預估3月營收將明顯回升至1月的水準。第一季為日月光投控的傳統淡季,其中因封測業務的工作天數較少,預估第一季的封測營收將季減4%;SiP系統封裝因大客戶蘋果的出貨高峰已過,預估第一季EMS營收將季減超過20%。整體第一季營收將優於過往淡季,毛利率預估持平在19%,市場預估日月光投控第一季EPS為2.7元。

日月光投控2022年成長動能優於半導體產業

展望2022年,市場預估日月光投控繼2021年營收成長20%後,2022年營收可再大幅成長15--20%,主要原因為:1) 高速運算、5G換機潮、電動車與物聯網等四大半導體產業大趨勢帶動封測成長;2)半導體IDM廠商加速封測業務委外;3)日月光投控在高階封測的市佔率提升;4)小晶片(Chiplet)日漸成熟,全球第一大封測廠日月光投控持續投資多種高階封裝技術,包括覆晶封裝、扇出型封裝及2.5D與3D IC等封裝技術,效益逐步顯現;5)公司預期2022年傳統打線封裝成長超過10%、先進封裝成長超過25%、測試成長超過20%、車用封測營收成長近50%。

日月光投控2021年EPS高達14.84元,市場預估每股現金股息介於7--9元,股息殖利率超過7%。以市場預估日月光投控2022年EPS約12.8元,目前本益比僅8倍,為高股息題材股,隨著除息旺季將至,有表現空間。

延伸閱讀:【研究報告】新光鋼(2031)本業、業外皆美,EPS挑戰9元

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。