我的網誌

我的網誌

投資重點

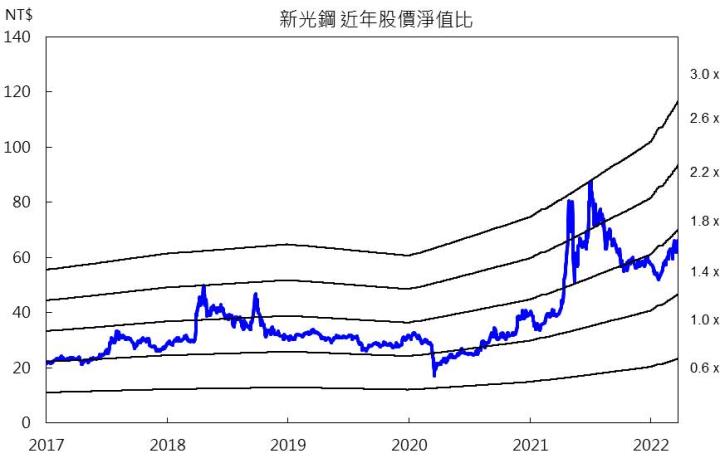

新光鋼受惠鋼價上漲、下游客戶拉貨積極,2021年EPS 8.62元,獲利創歷史新高。農曆年後鋼市景氣轉佳,客戶下單積極,新光鋼3月接單創歷年紀錄。2022年今年受惠於國內營建、機械等需求持續成長,以及離岸風電訂單增加,預期今年營收成長20%,且3月底至4月以高價訂單為主,有利於第二季毛利率回升。業外的部分,物流中心租金、中鋼及世紀鋼股利總計可望貢獻EPS 2元,市場預估EPS挑戰9元,每股淨值38.91元。新光鋼目前殖利率6%,屬高殖利率個股,市場給予2倍的股價淨值比,投資評等為買進。

新光鋼為國內鋼板裁剪龍頭廠

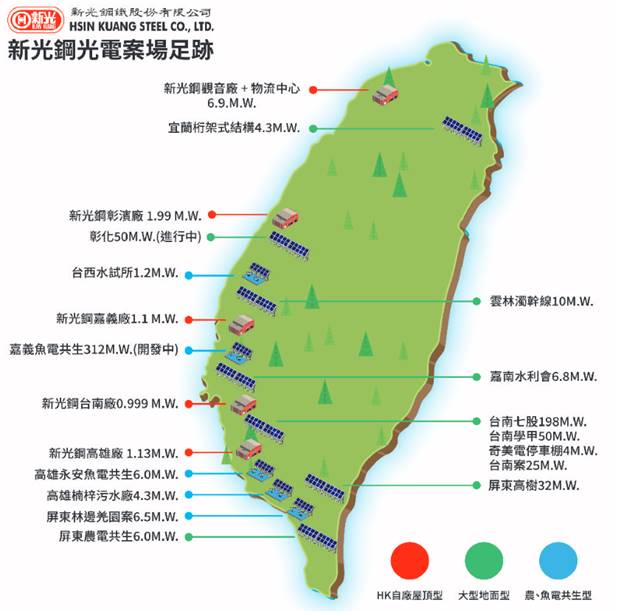

新光鋼為國內最⼤鋼板裁剪廠,去年合併銷貨噸數42.5萬噸,較2020年的33萬噸成長近3成。近年已切入再生能源領域,協助全台建置光電廠的累計裝置容量達700MW, 2021年太陽能建置的國內市佔率達20%,且由於技術品質佳,太陽光電電廠及離岸風電的鋼結構訂單能見度已達2023年。去年第四季營收比重:鋼構及型鋼73%、熱軋鋼板13%、不鏽鋼板10%、鋼板2%、特殊鋼板2%、其他1%。

2021年新光鋼獲利創歷史新高

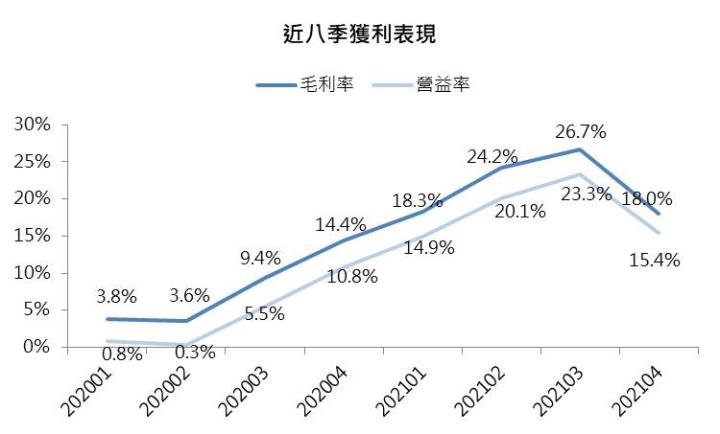

新光鋼受惠鋼價上漲、下游客戶拉貨積極,2021年營收達141億元,年增43%,鋼價上漲,帶動毛利率來到22%,年增約14個百分點,業外的部分,則有轉投資世紀風電(2072)、中鋼(2002)的股利收入,以及桃園物流中心去年底開始有租金貢獻,去年EPS達8.62元,獲利創歷史新高,並且今年預計配發4元現金股利。

新光鋼今年3月訂單強勁回溫

新光鋼1~2月受惠於國內風電廠採購離岸風電材料,前兩月累計營收約26億元,年增19%,且在農曆年後鋼鐵景氣轉佳,以及俄烏戰事影響鋼鐵供給,鋼價上漲的隱憂,刺激客戶下單積極,新光鋼3月接單創歷年紀錄,市場預估今年第一季營收約38~39億元,然利差自去年第四季持續縮小,預估第一季毛利率15%,EPS 1.3元。

2022年新光鋼本業、業外皆美,EPS挑戰9元

由於中國為控制碳排放、能源消耗,實施2025年鋼鐵產業碳達峰計畫,鼓勵⼤型鋼企的整併,以提⾼鋼鐵產業集中度,預期2022年中國粗鋼年產量年減2%。且俄烏戰事導致全球鋼鐵產能轉趨吃緊,其中俄羅斯淨出口約2,640萬噸、烏克蘭約1,360萬噸,總計約占全球鋼鐵淨出口將近3成,預期歐盟、⼟耳其等國將轉向亞洲購買鋼材,亞洲鋼廠議價能力因此提高。近日中鋼為反映原料成本、需求轉強,亦調漲4月盤價,且預計第二季之後鋼價也有調漲空間,顯示鋼市景氣逐季向上。

新光鋼今年受惠於國內營建、機械等需求持續成長,以及離岸風電訂單增加,預期今年營收成長20%,而需求強勁也有利於毛利率表現,新光鋼表示3月底至4月以高價訂單為主,有利於第二季毛利率回升,目前原料庫存約5-6個月,至少一季是低價庫存,且過往與中鋼合作緊密,未來料源充足,因俄烏戰爭導致缺料的機率不高。在業外的部分,物流中心目前皆已滿租,一年租金收入約2億元(貢獻EPS約1元),另加計中鋼及世紀鋼股利可望貢獻EPS 1元,市場預估EPS挑戰9元,每股淨值38.91元。

結論

新光鋼今年發放股利4元,配息率雖僅50%,但主要考量營運持續成長,未來會提高配息率,目前殖利率也有6%,屬高殖利率個股。受惠於營建、機械以及離岸風電訂單持續成長,以及業外收入穩定挹注,新光鋼2022年獲利可望維持成長,市場給予2倍的股價淨值比,投資評等為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。