我的網誌

我的網誌

圖/Shutterstock

全球從新冠疫情逐漸恢復,雖然居家工作情形減少,筆電整體出貨量下滑,但商用與電競NB需求仍強,疫情改善使得民眾逐漸會到以往生活,並且更加重視健康,加上環境保育議題下,綠能產品、環保交通工具需求持續成長,今天讓我們了解一下全球鍵盤主要製造商,卻也跨足電動自行車、MLCC產業的公司-達方(8163)。

公司簡介

達方電子股份有限公司成立於1997年5月8日,為明基電通轉投資,從事桌上型鍵盤、筆電鍵盤、配件及電競相關等產品,近年跨足太陽能與電動輔助自行車等相關產品之研發、製造、銷售,並提供綠能解決方案,被動元件部分,達方著重運用先進材料以及增進高階粉末技術研發高信賴性產品,主打高值化MLCC應用。

達方目前持有超越全球30%的筆電鍵盤市占率,除了持續在本業耕耘外,近年積極跨足元件及綠能產業,從2018年起依序併購詠業、世同、統達、太宇等公司,朝多角化經營邁進,2021年度產品營業項目觀察:鍵盤53%、綠能32%、元件15%,其中綠能業務為未來主要成長動能,業務包括自行車架、整車組裝,以及電池、電控、充電等技術。

圖/Shutterstock

全球從新冠疫情逐漸恢復,雖然居家工作情形減少,筆電整體出貨量下滑,但商用與電競NB需求仍強,疫情改善使得民眾逐漸會到以往生活,並且更加重視健康,加上環境保育議題下,綠能產品、環保交通工具需求持續成長,今天讓我們了解一下全球鍵盤主要製造商,卻也跨足電動自行車、MLCC產業的公司-達方(8163)。

公司簡介

達方電子股份有限公司成立於1997年5月8日,為明基電通轉投資,從事桌上型鍵盤、筆電鍵盤、配件及電競相關等產品,近年跨足太陽能與電動輔助自行車等相關產品之研發、製造、銷售,並提供綠能解決方案,被動元件部分,達方著重運用先進材料以及增進高階粉末技術研發高信賴性產品,主打高值化MLCC應用。

達方目前持有超越全球30%的筆電鍵盤市占率,除了持續在本業耕耘外,近年積極跨足元件及綠能產業,從2018年起依序併購詠業、世同、統達、太宇等公司,朝多角化經營邁進,2021年度產品營業項目觀察:鍵盤53%、綠能32%、元件15%,其中綠能業務為未來主要成長動能,業務包括自行車架、整車組裝,以及電池、電控、充電等技術。

營運近況與展望

達方2021年合併營收創十年新高,年增25%

達方2021年合併營收年增25% 達280.5億元,營收創十年新高,毛利率較前一年下滑,由17.3%降至16.6%,但營益率由5.1%升至5.3%,營業利益年增31.3%,達14.89億元,每股盈餘4.09元。分析近一年各營業項目變化,其中鍵盤本業營收小幅年增1.92%,占比由65.9%降至53.5%;綠能營收年增100.8%,占比由20%上升至32%,為營收成長主要動能;元件營收年增25.5%,營收占比維持15%。近年達方透過收購電池設計的統達、組裝的世同、自行車架的太宇,E-Bike產品日漸臻備,加上電子元件向高質化產品靠攏,綠能事業、電子元件的貢獻逐步放大。

達方鍵盤事業佈局高階產品應用,綠能業務為未來主要成長動能

雖然2022年整體NB/PC出貨量可能下滑,但從產品組合分析,其中教育、消費型NB需求減少,商用、電競NB需求相對佳,預估達方今年鍵盤出貨量持平,其中背光、電競等高單價鍵盤比重增加,推升產品平均售價(ASP)上揚,預估達方鍵盤業務表現將持穩小增。綠能業務為今年主要成長動能,旗下電動輔助自行車BESV品牌進入快速成長期,歐洲及日本通路打開,接下來將佈局美國及中國市場,隨著缺料問題緩解,代工業務接訂單能見度達今年年底,營收獲利成長可期,公司預估2022 年綠能營收年增30%-40%,占比可達40%的水準,而IT 周邊營收佔比將降至45%。

元件類朝高值化產品靠攏,因應市場需求擴建越南鍵盤廠、自行車組裝廠

達方自有MLCC業務佔比六成,子公司詠業佔四成。MLCC應用以3C產品為主,工業與車用約佔15%,2022年達方目標MLCC持續降低消費端產品應用,往高容、高電壓與特殊型產品發展,提高產品品質,近期被動元件市場逐漸回復,預估2022年MLCC獲利將持續成長。子公司詠業主要產品為無線通訊用的天線、天線模組和壓電陶瓷元件,達方公司預估2022 年三大產品線都會有兩位數成長。2022年資本支出為26.4億元,較2021年的17億元增加,主要建置北越鍵盤廠及南越的太宇、世同自行車組裝廠,鍵盤廠預估在2023年貢獻產能增加15%,南越廠產能將在2022下半年開出,新產能挹注整體營收約10%。

1Q22營收維持年增,2022年全年展望樂觀

市場預估22Q1營收72億元,季減5%、年增20.1%,季減係因農曆新年工作天數較少且鍵盤事業進入傳統淡季,營收季減16%,但綠能業務營收季增11%,使得整體營收僅小幅減少,其中自行車組裝(太宇)、車架生產(世同)越南廠於12月復工,22Q1復工率可望達80%,綠能業務營運狀況較強兩季為佳。

展望2022年,達方受惠於: 1) 商用、電競筆需求維持穩健,現金流穩定;2) 綠能業務受惠於電動自行車市場趨勢而訂單暢旺,營收持續成長,為三大產品線中成長最強勁者;3) MLCC 高階產品出貨比重上揚。市場預估2022年營收年增15.6%,達324億元,每股盈餘5.26元。2022 年PC相關營收佔比降至五成以下,車用、綠能產業趨勢向上,預估2022 年筆電業務營運狀況持問,綠能、元件營收將持續強勁成長。

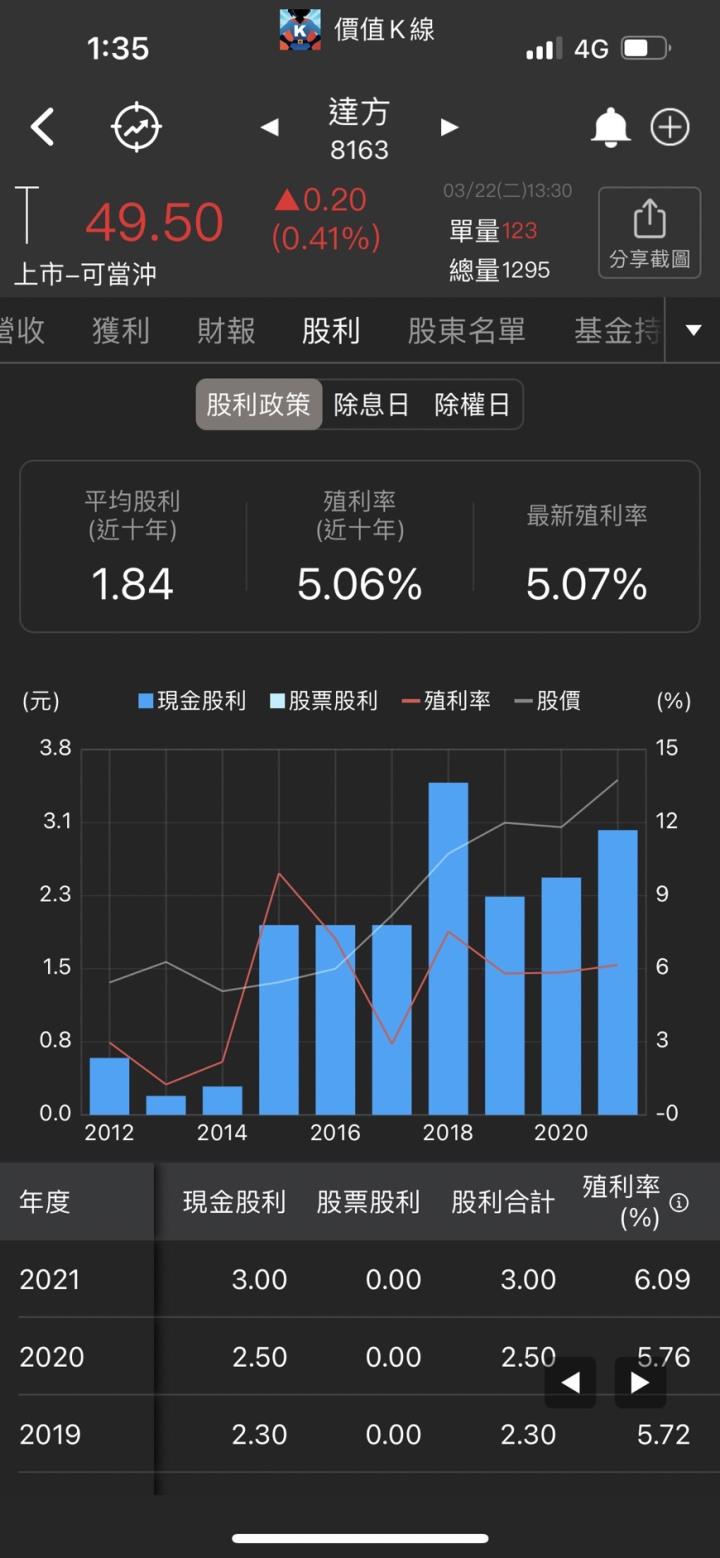

股利政策

股利發放狀況如下,2018至2020年三年平均股利配發率為71.2%,2021年EPS 4.09元,每股發放3元的現金股利,股利配發率73.35%。以2021/3/22 達方股價49.5元計算,殖利率達6.06%,遠優於近十年平均殖利率5.06%。回顧近五年達方股利的發放狀況,填息機率達到80%。

圖/價值K線App

結論

隨著疫情狀況趨緩,各國陸續解封並回歸正常生活,環境保育、健康議題日趨受到重視,達方近年持續在綠能業務耕耘,預估今年電動自行車需求高度成長,達方2022年營收成長性高且為高殖利率題材個股,具投資價值。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。