發表

發表

我的網誌

我的網誌

俄烏傳實質進展,四大指數收復頸線

公布2月零售銷售月增0.3%,較1月顯著放緩,但FED利率會議升息0.25個基點至0.25~0.50%之間,符合市場預期,Fed主席鮑威爾(Jerome Powell)會後表示通常預期將會逐月下降,並暗示最快將於5月宣布縮債,10年期美債殖利率走揚,而俄烏會談相關部份,對於烏克蘭總統澤連斯基(Volodymyr Zelensky)呼籲在烏克蘭設立禁飛區一事,昨(16)日北約(NATO)秘書長史托騰柏格(Jens Stoltenberg)公開回復北約不會以維和名義派部隊越過波烏邊境,亦不會設立禁飛區,俄羅斯外交部長拉夫羅夫(Sergei Lavrov)表明俄烏有望達成妥協,對於是否讓烏克蘭成為類似瑞典的中立國尚無定論,但仍進一步舒緩市場觀望情緒,4大指數全數強彈,漲幅介於1.55%~5.03%之間,全數收復頸線並順利向上突破月線。

匯市上,FED利率會議結論結論符合市場預期升息0.25個基點,變因暫去,後續至下次利率會議前,市場將持續關注通膨相關數據是否如鮑威爾(Jerome Powell)所述有逐月下降趨勢,短線市場焦點重返俄烏第四次會談,由於俄羅斯外交部長拉夫羅夫(Sergei Lavrov)表明俄烏有望達成妥協,持續改善市場的風險偏好,美元指數反應完FED升息,加上避險情續減退,昨(16)日美元指數終場收跌0.45%,失守10日線。英國部分,俄烏和談持續傳出佳音,市場聚焦將於今(17)日展開的利率會議,市場普遍預期勞動市場數據優於市場預期,有助於英國央行(BoE)升息應對通膨,帶動英鎊/美元於收復站穩5日線後多方擴大攻勢,終場收漲0.82%,順利突破10日線,後續關注利率會議是否出現更鷹派的舉動。歐元區部分,由於疫情加上俄烏戰爭影響,市場普遍看淡歐元區首季復甦,但隨俄烏和談陸續傳出佳音改善風險偏好,加上油價回落降低市場對於通膨惡化的擔憂,FED利率會議如期,美元指數回落令歐元/美元多方仍有發力空間,昨(16)日歐元/美元終場收漲0.74%,順利收復5日、10日線。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏戰爭,於貨幣政策上,FED本次升息1碼符合市場預期,雖然美元指數失守10日線,有利於美元計價的黃金,但10年期美債殖利率走揚仍削弱黃金需求,加上第四次俄烏會談持續傳出佳音,在市場風險偏好改變的背景下,避險需求降低轉向聚焦FED於2022年度可能升息6次的規劃,並且,英國經濟數據顯示勞動市場復甦,亦加強英國央行(BoE)於今(17)日利率會議升息預期,黃金/美元昨(16)日雖收漲0.47%,以1,926.94美元/盎司作收,試圖止跌。但本週金市持續聚焦各國央行動向與俄烏第4度會談,如俄烏續傳實質進度,削弱避險需求,則不排除續往季線尋找支撐。中長線則應持續留意供應鏈瓶頸是否順利解除。

油市上,庫存數據部份,API庫存數據錄得375.4萬桶,遠高於市場預期的-94.7萬桶,與前值的281.1萬桶。EIA庫存數據錄得434.5萬桶。遠高於市場預期的-137.5萬桶,與前值的-186.3萬桶。而中國在深圳、東莞、廣東、西安陸續封城,北京感染案例增加,但中國由於高年齡層的疫苗接種率相對低,於防疫政策仍維持「動態清零」的方向。南韓昨(16)日單日因疫確診人數突破62例,創疫情以來新高,單日因疫死亡數錄得429例,為疫情以來單日死亡數首次突破400例,庫存數據意外大幅增加,加重市場對於疫情復燃導致需求下降,在供需吃緊的市場可能轉緩的擔憂,且先前市場持續聚焦在俄烏爭端為供給面帶來的不確定因素影響,但俄烏第4次會談,陸續傳出佳音,舒緩市場在供給面上的觀望,美油、布油昨(16)日分別收跌0.11%、0.75%,多方試圖反攻無力。短線焦點落於俄烏本次俄烏會談能否取得停火共識、中國封城動向、OPEC於4/4會議上對於增產的態度,以及美國低價頁岩油商的增產速度。

S&P500 11大板塊漲9跌2,其中非必須消費、資訊科技2大板塊分別收漲3.35%、3.32%,表現最佳,僅能源板塊、公用事業2大板塊終場分別收跌0.43%、0.17%,表現最弱。成分股中,Moderna、Las Vegas Sands分別收漲14.34%、11.88%,表現最佳。NortonLifeLock、CF Industries分別收跌13.28%、7.06%,表現最弱。其中Moderna先前(3/14)受到總裁Stephen Hoge在新聞稿中提及,與國際愛滋病聯盟(IAVI)開始在喬治華盛頓大學(GWU)醫學和健康科學學院進行IAVI G002的1期試驗,帶動3/14股價大漲8.59%, 順利突破月線,而昨(16)日Moderna 宣布與日本厚生勞動省達成協議,將向日本額外提供7000萬劑Moderna的 COVID-19加強劑或候補的新加強劑,如果獲得授權,預計將在第二年交付2022 年的一半,在新協議的分量挹注下,Moderna的COVID-19疫苗供應量有望由原本的9300萬劑增至1.63萬劑,昨(16)日股價站穩5日線後獲買盤轉入,終場收漲14.34%,順利突破3/14高點。尖牙股全數收紅,其中Meta漲幅6.04%,Amazon漲幅3.89%,Netflix漲幅4.01%,Apple漲幅2.90%,Alphabet漲幅3.16%。

道瓊成分股漲多跌少,成分股中Boeing、Nike分別收漲5.06%、4.85%,表現最佳,Walgreens Boots Alliance、Johnson & Johnson分別收跌1.64%、0.92%,表現最弱。FED宣布升息推動銀行股股價,J.P. Morgan、Goldman Sachs分別收漲4.47%、3.52%,分別突破10日線、月線。而先前新聞提及,Boeing有一架737 Max飛往波音位於中國舟山的完工和交付中心,此為2021/12在中國重獲適航許可以來首次交付737 Max機型,且先前Boeing執行長Dave Calhoun曾表示,1Q22季底~2Q22季初開始重新交付中國737 Max機型,Boeing更曾預期中國民航業未來20年將需要價值1.47兆美元的8,700架新飛機,以應不斷增長的航空旅行需求。到2030年中國的國內旅客市場將超越歐洲內部市場的交付日,由於中國為Boeing最大的海外市場,交付日將至,Baird的分析師Peter Arment於出具的報告中看好長期費用現金流的恢復,重申「增持」評等,並給予306美元的目標價,Boeing昨(16)日股價向上跳空後走高,終場收漲5.06%,為道瓊多方領頭羊。費半成分股全數收紅,ASML、Micron終場分別收漲9.04%、8.97%,表現最佳,Texas Instruments、Broadcom終場分別收漲2.33%、2.42%,表現最弱。

外資回買500億,加權百花齊放

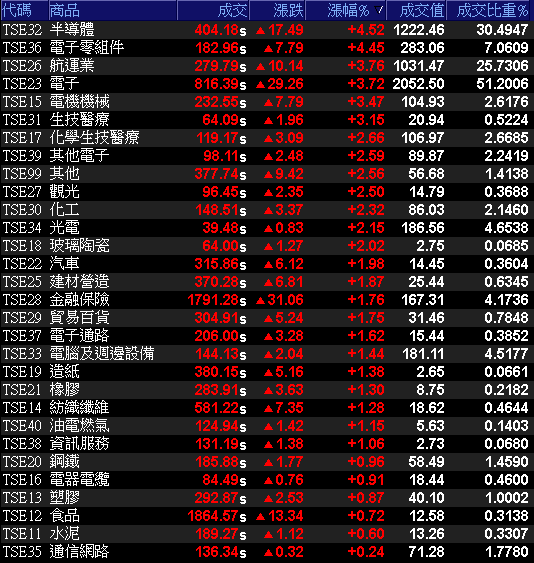

受到美股反彈續揚,費半向上跳空強彈帶動,台積電ADR於站穩10日線後獲買盤轉入,終場收漲4.03%,試圖止跌築底。加上美元指數失守10日線,台幣多方取得發力空間,加權今(17)日在台積電(2330)報復向上跳空開高4.3%的帶動下,開高收復5日線,加上聯發科(2454)宣布配發73元現金股利,創歷史新高,殖利率高逾8%,亦吸引買盤轉入,與台積電(2330)共率電子全面反攻,族群百花齊放,隨台積電(2330)沿路走高終場收漲4.3%,加權指數終場漲幅擴大至507.39點,以17,448.22點作收,成交量4,008.74億,順利突破年線。3大類股指數全數收紅、29大類股指數全數收紅,半導體、電子零組件2大類股指數分別收漲4.52%、4.45%,表現最佳,通信網路、水泥2大類股指數分別收漲0.24%、0.60%,表現較弱。OTC櫃買指數先前重挫的千金股成強彈先鋒,信驊(5274)、大漲8.66%,譜瑞-KY(4966)、力旺(3529)亦分別收漲2.42%、5.66%,矽晶圓雙雄跌深反彈,環球晶(6488)、中美晶(5483)分別收漲7.10%、5.57%。OTC櫃買指數終場收漲3.58%,順利向上突破5日線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+500.10億元

外資:+448.19億元

投信:+0.20億元

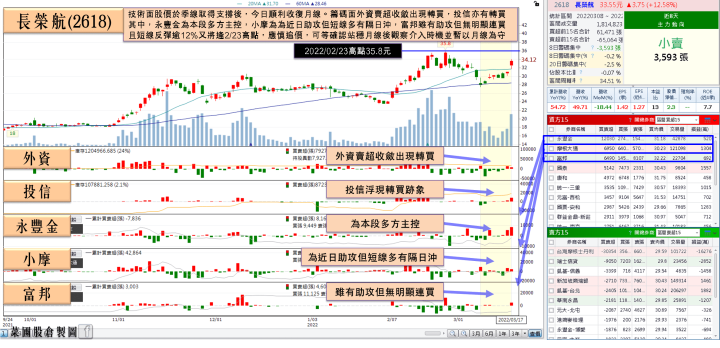

燃油附加費有望第3漲,長榮航一度漲逾9.5%

權值股部分,聯發科(2454)昨(16)日公告將配發現金股利73元,其中包含盈餘分配的57元以及特別現金股利16元,以昨(16)日收盤價907元作為計算基礎,現金殖利率達8.04%,創下聯發科(2454)歷史最高股利紀錄,並且在年度展望上,預期2022受惠於多元化產品布局、5G 與 WiFi6 技術持續升級、拓展新應用,年營收年增上看2成,有望挑戰200億美金規模,今(17)日獲買盤點火,向上跳空開高大漲6.73%,順利突破5日線。由於俄烏情勢緊張推升國際油價,並改變貨運航線,日本、韓國等航空公司紛紛取消飛歐洲航班,導致艙位吃緊,另外運價上,目前市場空運報價,歐洲線每公斤運費230~250元,美國線每公斤運費約250~270元,美國需求仍然強勁,本周末有望上看300元,航空貨運3月已2度調漲燃油附加費,貨代業者透露,下周歐美長程線燃油附加費將從32~36元/公斤,亞洲大陸短程線燃油附加費則從11元漲至13元/公斤。吸引盤面資金由海轉空,華航(2610)、長榮航(2618)分別大漲5.99%、8.23%,雙雙收復月線。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

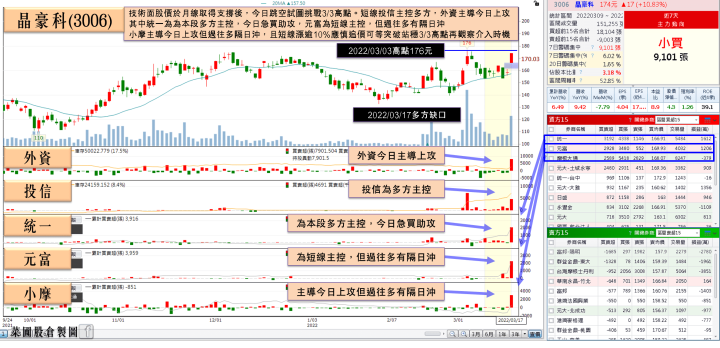

3月營收可望回升,晶豪科強攻漲停

族群部份百花齊放,除航運出現海轉空,前段強勢的太陽能出現部份獲利了結跡象,今(17)日資金輪動回電子,矽晶圓、記憶體、快速傳輸、矽智財、PCB、ABF、被動元件、Mosfet、車用皆有表現。其中晶豪科(3006)受到市場看好韓國記憶體大廠將舊DRAM製程轉攻CMOS影像感測器將促使利基型DRAM市場供給減少,不過隨著5G、車用及物聯網市場需求對利基型DRAM用量持續看增,使利基型DRAM市場在第一季就開始觸底,且先前晶豪科(3006)坦言,4Q21進入庫存調整期,但利基型DRAM價格修正不大,1-2月為消化庫存尾聲,預期3月營收可望回升,並於客戶有望於2Q22重回拉貨力道,今(17)日隨加權強彈股價跳空開高,盤中強鎖漲停,將挑戰3/3高點。同屬記憶體族群的華邦電(2344)在2021受惠網通、5G應用、物聯網、電動車等需求強勁,加上利基型DRAM與NOR Flash漲價效益帶動下,全年營收高達995.69億,年增64.08%,營業毛利424.81億元,毛利率42%,年增14個百分點,營業利益184.27億,營益率18.51%,年增15.83個百分點,歸屬於母公司業主淨利135.94億,年增9.42倍,EPS達3.42元,為26年新高,且2月累計合併營收達172.97億,年增29.5%,為歷年同期新高,NOR Flash出貨旺,利基型DRAM及SLC NAND價穩量增的背景下,今(17)日股價於月線取得支撐後,多單點火,終場大漲6.89%,一度試圖挑戰3/3高點。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,FED將利率區間上調25個基點至0.25~0.50%,符合市場預期,市場焦點轉回俄烏會談陸續傳出的佳音上,除俄羅斯外交部長拉夫羅夫(Sergei Lavrov)表明俄烏有望達成妥協,亦傳出俄烏於15點的和平計畫上取得進展,包含基輔(Kyiv)宣布中立、停火、撤軍…等,雖然克里姆林宮發言人佩斯科夫(Dmitry Peskov)表示,現階段會談持續,尋求風向定調仍為時過早,但出現實質進展仍激勵四大指數全數收復頸線,今(17)日留意英國央行(BoE)的利率會議動向。而台積電ADR昨(16)日收漲4.03%,順利突破10日線,激勵加權今(17)日開高搶回萬七,並在台積電(2330)、聯發科(2454)領軍電子反攻的背景下順利回攻突破年線,大漲507.39點,以17,448.22點作收,而盤後傳出俄烏達成15點和談,美元短線轉弱,台幣轉強、外資回買,美股主要期指多方續進,仍有利美股四大指數多方於今(17)晚開盤延續反彈力道,亦有利帶動加權明(18)日挑戰月線與回補3/7缺口。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》