發表

發表

我的網誌

我的網誌

圖/ Shutterstock

怡利電(2497)未來 HUD 動能相當明確,近日大盤拖累股價,逢低布局!

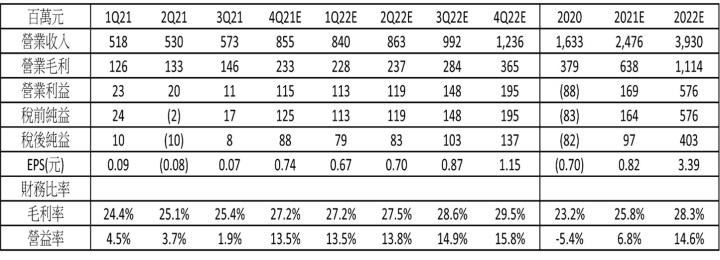

2022年 2 月在新專案量產持續挹注營收下營收達2.74億元,年增 66.94%,可以看出1Q22業績有望維持前季水準,待2Q22/3Q22 HUD 北美新客戶及中國新專案正式量產加上東南亞 ADAS 出貨續強下,營收與毛利率逐季上升。基於未來 HUD 中國市場 4 年複合成長有望達 50%,給予本益比 40 倍,近日股價收到大盤拖累,建議投資人可以逢低布局。

怡利電轉攻抬頭顯示器,未來五年成長可期

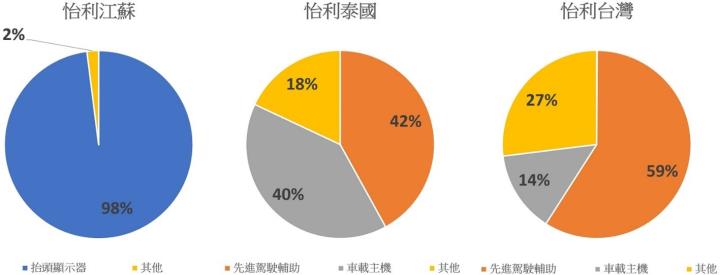

怡利電子近年來逐步轉型,漸漸以高毛利 HUD抬頭顯示器、ADAS 先進駕駛輔助系統為主,車用主機為輔作為主要核心發展方向,目前 HUD 出貨主要出貨給中國地區客戶,如吉利(含旗下幾何)、一汽紅旗等,並積極與 Tier 1 國際大廠競爭角逐,2021年產品組合為抬頭顯示器 40%、ADAS 29%及車用主機 17%,而怡利電主要將營收劃分為三個地區,分別是怡利江蘇負責大陸地區的銷售;怡利泰國負責東南亞區的銷售;怡利台灣則負責除了大陸、東南亞外所有銷售,其中怡利江蘇的營收來源接近 100% 都來自 HUD,怡利泰國/台灣營收來源皆於 ADAS 與車用主機。

資料來源:怡利電子、CMoney 整理

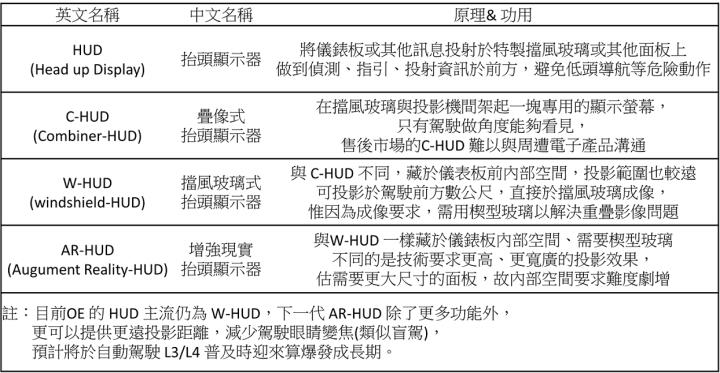

註:目前怡利電抬頭顯示器主力為 W-HUD,預計今年開始出貨 2D AR-HUD

資料來源:CMoney 整理

資料來源:CMoney 整理

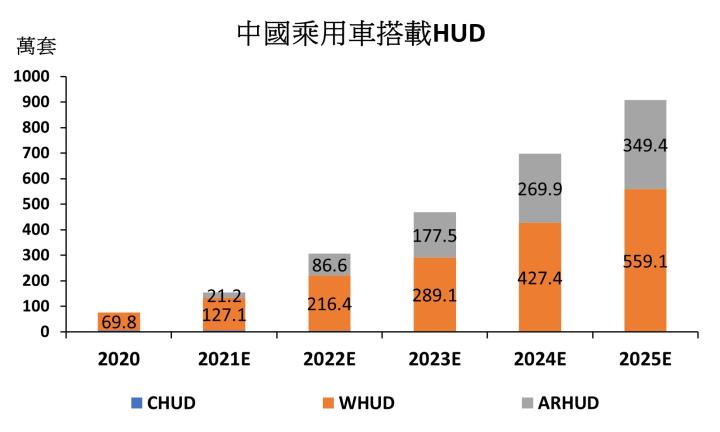

中國地區 HUD 火熱,怡利電深耕後搭上潮流

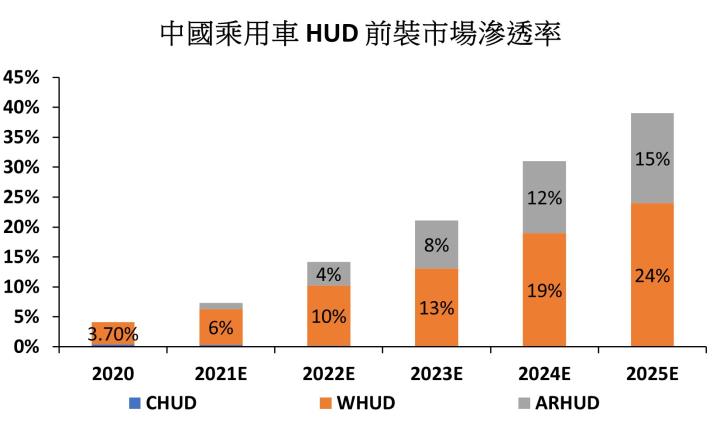

根據調研機構蓋世汽車研究院預測中國乘用車 HUD 市場規模,從 2021-2025 年中國HUD將迎來燃油車與電動車皆加速搭載 HUD 而跳躍式成長,考量到電動車將逐漸取代燃油車,且電動車智能化進度可期,預計又以電動車滲透率成長將大於燃油車,未來在 L3/L4 正式上路時將有更快的成長,2021-2025年複合年成長率可達 48.6%。除了整體滲透率提高外,HUD 價格自 2016 年到 2020 年也回落 10%,在未來規模持續擴大下,性價比將持續提高。未來 W-HUD 將由旗艦車款往中低階車款擴散,陸續新出的高階車款則開始使用 2D AR-HUD,然因怡利電目前也已經有能力量產 2D AR-HUD,並預計 2022 年中可以開發完成 3D AR-HUD,在抬頭顯示器產品比重漸增且 AR-HUD 開始出貨下,產品組合轉佳及擴大規模經濟有望幫助怡利電未來毛利率逐年攀升。

資料來源:蓋世汽車研究院、CMoney 整理

資料來源:蓋世汽車研究院、CMoney 整理

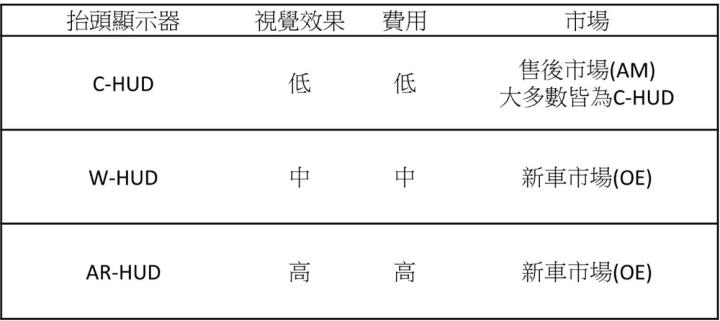

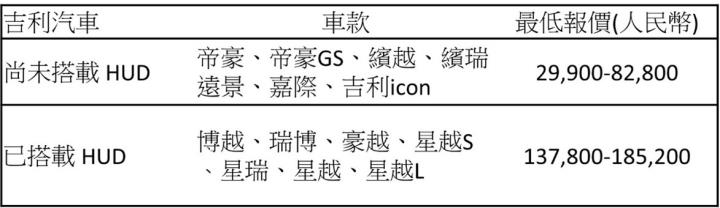

註:怡利電客戶目前搭載 HUD 車種多為 13-18 萬人民幣高階車款

資料來源:車主之家、CMoney 整理

HUD 為 2022 年最大動能再加上東南亞新舊專案挹注營收

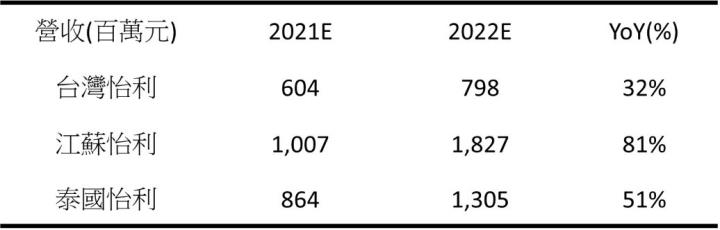

展望2022年,怡利電 2022 年 HUD 營收加上北美 EV 新客戶助攻,主係 2Q22 HUD 中國新專案開始出貨及北美 EV 加入貢獻後,HUD 出貨21Q2後明顯成長,在新舊客戶同步拉貨下,預計 2022 年 HUD 營收有望翻倍。同樣劃分三大地區來看,怡利江蘇預計 2022 年營收成長年增 81%;怡利泰國則受惠於東南亞疫情趨緩與新專案增加貢獻下,出貨量持續增加,考量 2H22 將有大專案挹注,怡利泰國預計 2022 年營收年增 50%;怡利台灣則因 2Q22 開始每月數千套出貨北美 EV,預計年增 30%。全線營收開花結果下,怡利電 2022 年營收將會逐季走高。

怡利電未來 HUD 動能相當明確,近日大盤拖累股價,逢低布局!

綜上所述,預估 2022 年營收 39.3 億元,YoY+ 58.7%,在產品組合持續好轉下,毛利率有望挑戰 28%,考量 HUD 未來成長幅度驚人加上怡利電 HUD 產品比重躍升,可望帶動公司營收與獲利能力節節攀升,基於未來中國市場 4 年複合成長有望達 50%,給予本益比 40 倍,近日股價收到大盤拖累,建議投資人可以逢低布局。

資料來源:CMoney 預估

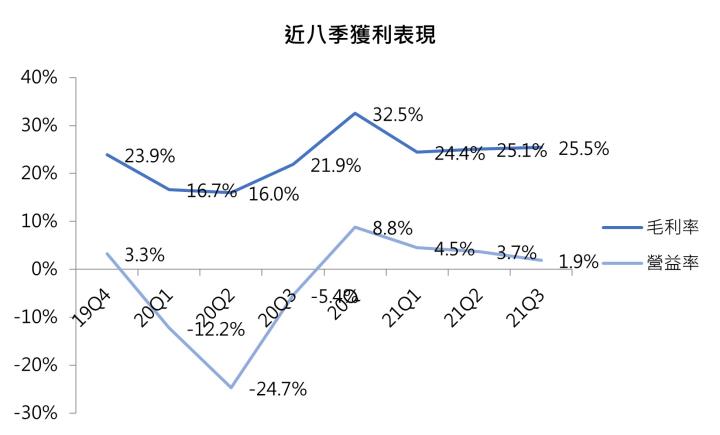

資料來源:CMoney

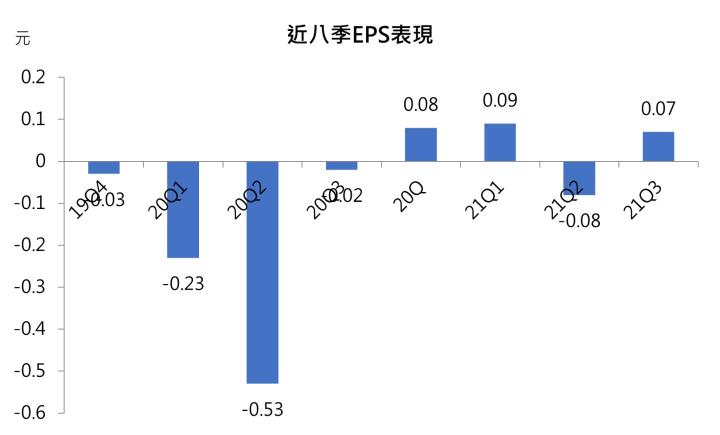

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。