發表

發表

我的網誌

我的網誌

(圖/shutterstock)

在新冠疫情逐漸緩和下,各國開始大興基礎建設,用鋼量提升,造成鋼價持續上漲。目前台灣以半導體產業為主,各大廠為應付終端需求提升,頻頻採擴廠計劃,使得鋼的需求更加強勁,其中台灣有一鋼鐵廠以內銷為主要營收來源,今天就讓我們來看這家主要位於上游及中游的鋼鐵大廠-東和鋼鐵(2006)。

公司簡介

東和鋼鐵(簡稱東鋼)成立於民國51年,於民國77年7月13日上市。目前東和鋼鐵主要分成四個廠:桃園廠、苗栗廠、高雄廠、越南廠,除了高雄廠外,其他三廠都會進行煉鋼這個流程,將生鐵、廢鋼進行煉造及再回收,進而形成鋼胚,這個過程位處鋼鐵產業的上游。接下來則是將鋼胚進行熱軋及加工後,形成不同形狀的鋼胚,最明顯的是外觀及形狀上的不同,以便未來可製作成不同產品;例如:扁鋼胚可用於製作鋼板、小鋼胚可製作鋼筋。

東和鋼鐵產品主要應用分為以下幾種:

資料來源:東和鋼鐵

以2020年的營收為例,東和鋼鐵主要市場為國內,佔90.1%,因此國內公共建設、建案、科技業擴廠的狀況,將對東和鋼鐵帶來較大的影響;其次為亞洲佔8.3%、美洲佔0.1%、其他則佔1.6%。

資料來源:東和鋼鐵

以2020年資料可觀察,東和鋼鐵的H型鋼及鋼筋在台灣的市場佔有率表現不錯,H型鋼在國內市場,東鋼銷量佔整體國內銷售市場56.99%,超過市場銷量的一半;鋼筋的佔比相對就少一點,但也來到16.29%。

資料來源:東和鋼鐵

資料來源:東和鋼鐵

立即下載價值K線APP 搜尋東和鋼鐵(2006)最新營收表現!

(圖/shutterstock)

在新冠疫情逐漸緩和下,各國開始大興基礎建設,用鋼量提升,造成鋼價持續上漲。目前台灣以半導體產業為主,各大廠為應付終端需求提升,頻頻採擴廠計劃,使得鋼的需求更加強勁,其中台灣有一鋼鐵廠以內銷為主要營收來源,今天就讓我們來看這家主要位於上游及中游的鋼鐵大廠-東和鋼鐵(2006)。

公司簡介

東和鋼鐵(簡稱東鋼)成立於民國51年,於民國77年7月13日上市。目前東和鋼鐵主要分成四個廠:桃園廠、苗栗廠、高雄廠、越南廠,除了高雄廠外,其他三廠都會進行煉鋼這個流程,將生鐵、廢鋼進行煉造及再回收,進而形成鋼胚,這個過程位處鋼鐵產業的上游。接下來則是將鋼胚進行熱軋及加工後,形成不同形狀的鋼胚,最明顯的是外觀及形狀上的不同,以便未來可製作成不同產品;例如:扁鋼胚可用於製作鋼板、小鋼胚可製作鋼筋。

東和鋼鐵產品主要應用分為以下幾種:

資料來源:東和鋼鐵

以2020年的營收為例,東和鋼鐵主要市場為國內,佔90.1%,因此國內公共建設、建案、科技業擴廠的狀況,將對東和鋼鐵帶來較大的影響;其次為亞洲佔8.3%、美洲佔0.1%、其他則佔1.6%。

資料來源:東和鋼鐵

以2020年資料可觀察,東和鋼鐵的H型鋼及鋼筋在台灣的市場佔有率表現不錯,H型鋼在國內市場,東鋼銷量佔整體國內銷售市場56.99%,超過市場銷量的一半;鋼筋的佔比相對就少一點,但也來到16.29%。

資料來源:東和鋼鐵

立即下載價值K線APP 搜尋東和鋼鐵(2006)最新營收表現!

營運近況與展望

受惠第四季旺季效應,21Q4營收季增12.7%,年增27.9%,達163億元

東和鋼鐵2021年Q4營收季增12.7%、年增27.9%,達163億元;雖然受惠第四季的旺季效應,以及越南廠在疫情影響後已逐漸恢復營運水準,加上日前廢鋼成本上漲帶動型鋼漲價,但公司售價漲幅尚未跟上廢鋼成本漲幅,利差因此小幅收窄,預估毛利率16.1%,季減0.5個百分點,年減2.2個百分點;受到毛利率下滑的影響,稅後淨利季增11%、年減5.2%達15.6億元, EPS 2.13元。

圖/價值K線App

受惠國內公共工程及科技業擴廠需求強勁下,預估東鋼2021年稅後淨利年增63.3%,EPS達7.96元

2021年國內受惠公共工程案量提升及半導體廠商大舉進行擴廠下,鋼鐵需求強勁。此外,越南廠狀況持續好轉,加上銷售通路的強化及產能利用率的提升,帶動東和鋼鐵市占率逐漸提升。東和鋼鐵於2021年營收年增36.7%,達585.8億元;在利差表現相對穩定下,預估毛利率16.5%,年增1.1個百分點;預估稅後淨利年增64.7%達59.5億元,EPS 8.13元。

因工作天數減少,及鋼價漲幅尚未趕上成本漲幅,預期東鋼22Q1毛利率小幅下跌

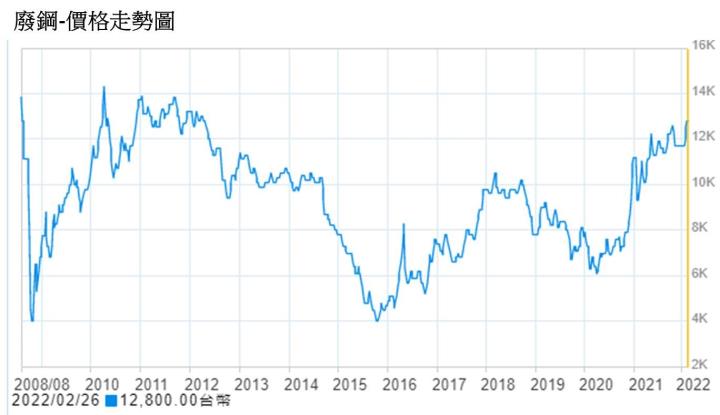

2022年1月,適逢春節假期工作日較少,加上客戶已於21Q4拉貨完畢所影響,營收50.2億元,月減13%,年增6.7%。在成本方面,因近期美國與日本的廢鋼報價上漲,原料供給的鋼鐵廠為反映成本,2022年2月廢鋼每噸調漲300元,調漲後廢鋼盤價來到12,800元/噸;鋼筋每噸調漲400元,來到22,300元;型鋼每噸調漲600元,來到27,100元/噸,為因應此次原物料價格漲幅,以及客戶將於21Q2提升的拉貨動能,東和鋼鐵於2月初調漲型鋼報價幅度300元/噸,月中再調升700元/噸,預計2月型鋼報價調將來到每噸1000元,漲幅高達3.2%。預估22Q1營收年增21.9%,達156.6億元。毛利率的部分,受到廢鋼庫存成本相對偏高,加上型鋼報價漲幅尚未追上原料成本漲幅,預估21Q2毛利率15.8%,季減0.3個百分點、年減1.5個百分點。預估營業外的利息收入較上一季增加,稅後淨利季增1.5%、年減2%達14.5億元,EPS 1.99元。

資料來源:豐興

2022年建設需求持續增加,預估東鋼EPS上看8.54元

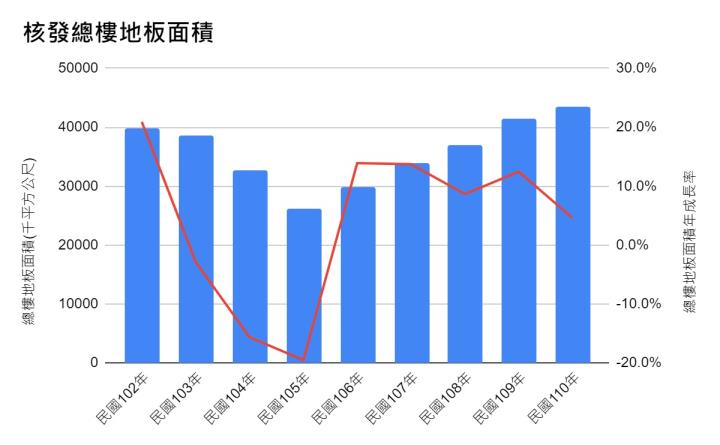

展望2022年,依照2021年國內核發樓地板面積持續年增4.6%,推估未來鋼筋的需求會持續提升;此外,台商回台建廠的需求增加、科技業受終端需求影響建廠計劃不減反增,外加政府前瞻計畫公共建設案量不斷,預估東和鋼鐵2022年營收652.9億元,年增11.5%;稅後淨利年增7.3%至62.4億元,EPS 8.54元。

資料來源:營建署、中華民國內政統計

股利政策

股利發放的狀況如下,近五年股利配發率平均70-80%,在這以75%股利配發率作為估計,加上預估2021年EPS 8.13元計算,每股將發放6.09元的現金股利。以2022/3/4 東和鋼鐵股價73做計算,預估東和鋼鐵殖利率達8.3%,遠優於近十年平均殖利率5.22%。依照近五年的狀況,填息機率達到80%。

圖/價值K線App

結論

2021年受惠長動能預估將持續熱絡,東鋼可將成本部分轉嫁予客戶,且訂單能見度因台商回流設廠需求提升、國內公共建設案量以及科技業建廠計劃持續湧現,帶動東和鋼鐵成長動能強勁。展望2022年,雖然原料廢鋼價格持續提升,然而受到營建署核發總樓地板面積持續成長,以及上述公共建設、建廠計劃,帶動整體訂單能見度持續上升。且受惠於2021年獲利狀況良好,預估EPS 7.96元,預期殖利率將優於近十年表現。在基本面需求強勁、訂單穩定,加上殖利率的高支撐力,兩大因素驅使下,讓東和鋼鐵成為價值型投資人的好選擇。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。